Ketidakupayaan minyak untuk memulihkan aliran menaik dengan peralihan Brent kepada penyatuan jangka sederhana, pertama dalam julat $100-114, dan kemudian $108-120 setong menjana ramalan yang bertentangan secara diametrik. Citi percaya bahawa gred Laut Utara mungkin jatuh kepada $65 menjelang akhir 2022 dan kepada $45 setong menjelang akhir 2023 jika kemelesetan ekonomi menjejaskan permintaan global untuk minyak. JP Morgan melihat Brent pada $380 setong jika pengenalan siling harga minyak Rusia memaksa Moscow untuk mengambil tindakan balas. Pegawai Kremlin memanggil julat $300-400 dan mengancam untuk mengehadkan harga minyak kepada separuh kos gred Laut Utara Jepun dengan menyekat kren.

Walaupun penurunan harga telah merebut idea dengan kedua-dua tangan bahawa kemelesetan ekonomi global akan menjadi tamparan yang tidak tertanggung kepada permintaan global, kenaikan harga mempertaruhkan keadaan pasaran aset fizikal. Berdasarkan pengembangan spread pada kontrak niaga hadapan berdekatan daripada $2.5 sebulan yang lalu kepada lebih daripada $4 setong sebagai sebahagian daripada kemunduran, kenaikan harga masih menguasai pasaran. Ini tidak menghairankan, kerana masalah bekalan berterusan, dan kenaikan premium minyak Arab Saudi untuk pelanggan Asia menunjukkan keyakinan Riyadh terhadap kekuatan permintaan.

Ini disahkan oleh berita dari China. Bukan sahaja China keluar dari sekatan, tetapi AS juga sedang mempertimbangkan kemungkinan membatalkan sebahagian daripada tarif ke atas import China bernilai $300 bilion yang dikenakan oleh Donald Trump pada 2018.

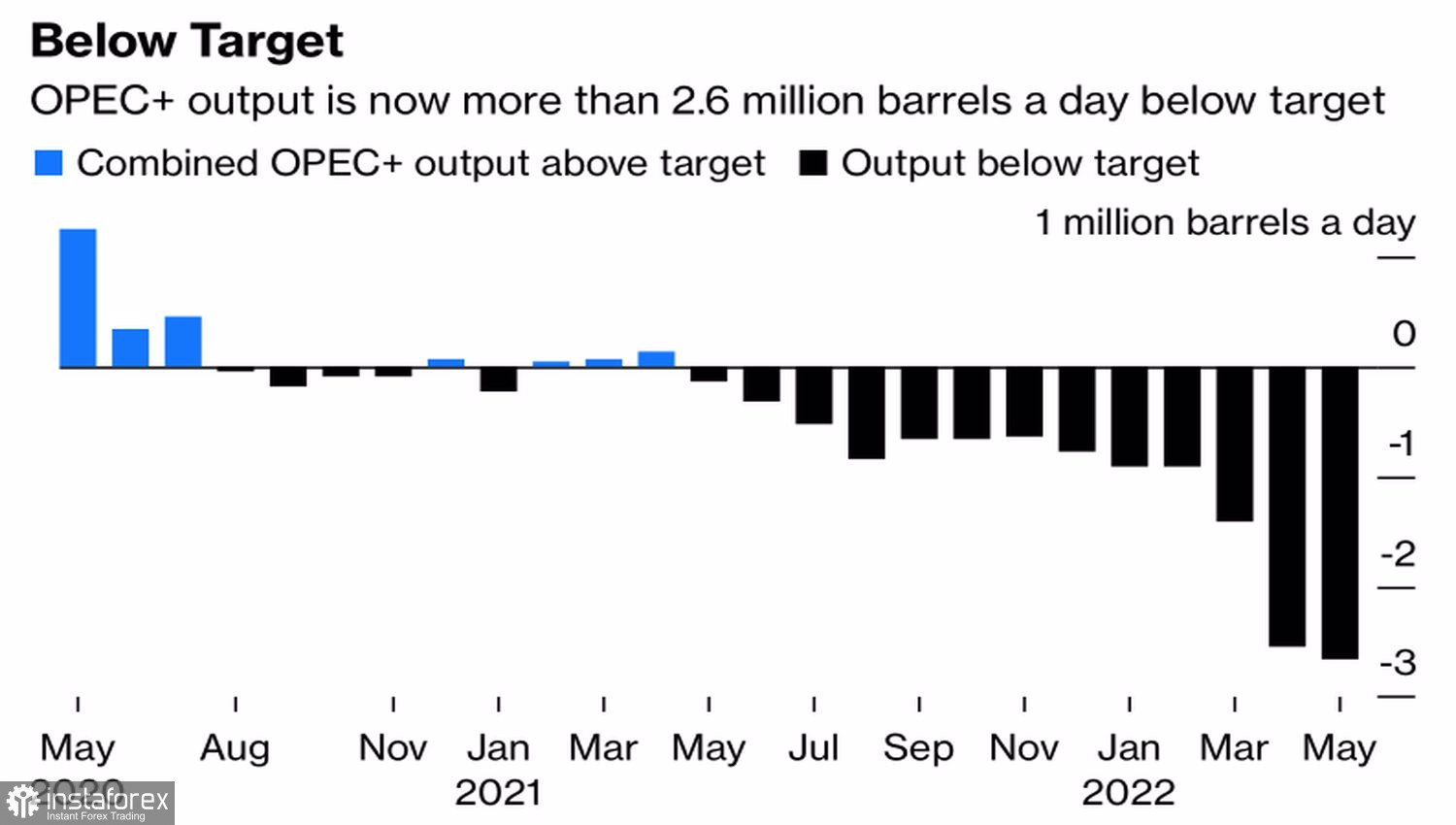

Sementara itu, situasi bahagian penawaran kekal tegang. Untuk masalah bekalan dari Libya akibat krisis politik, mogok di Norway telah ditambah, yang berisiko menghapuskan kira-kira 62,000 b/d pengeluaran minyak oleh negara ini. Keputusan OPEC+ untuk meningkatkan pengeluaran sebanyak 648,000 b/d adalah agak formal. Malah, dalam beberapa bulan kebelakangan ini, kartel telah kerap menghasilkan kurang daripada kewajipannya yang ditetapkan.

Dinamik penyimpangan pengeluaran minyak OPEC+ daripada rancangan itu

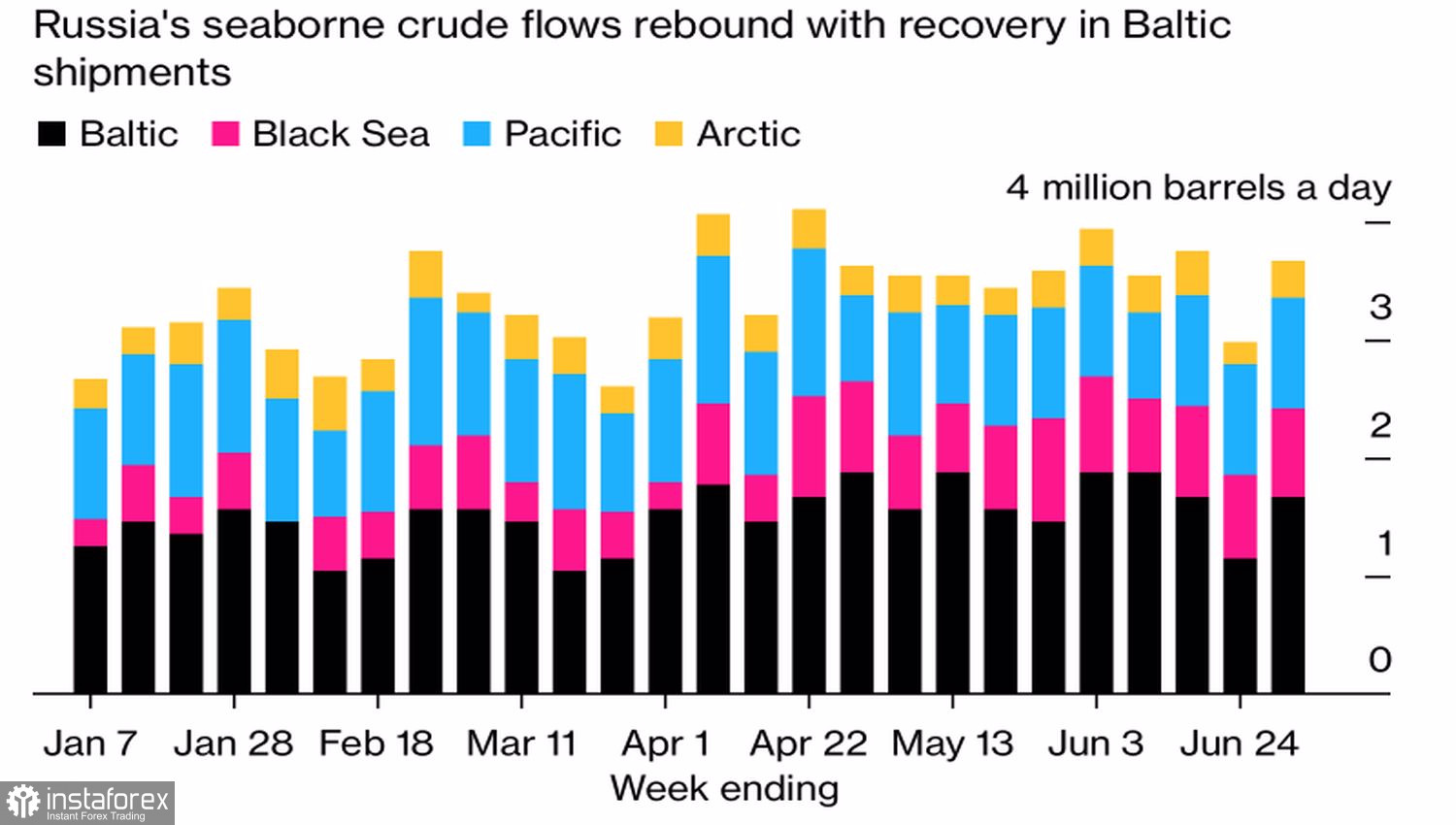

Pada masa yang sama, perpindahan Rusia dari pasaran berterusan. Walaupun penghantaran laut pulih secara beransur-ansur, jualan minyak ke Asia, rantau utama bagi Moscow, semakin berkurangan. Dalam menghadapi sekatan Barat, Kremlin telah mengubah arah aliran dari Barat ke Timur, dan jika mereka berhenti membeli minyak di sana, Rusia akan menghadapi masa yang sukar. Pengurangan bekalan dari negara ini menyokong kenaikan harga Brent.

Dinamik aliran minyak luar pesisir dari Rusia

Laut Utara mempersenjatai diri mereka bukan sahaja dengan kemelesetan yang semakin hampir, tetapi juga dengan dolar AS yang kukuh. Ya, ekonomi Amerika semakin perlahan, tetapi ia kelihatan lebih baik daripada ekonomi Eropah dan British. Jika kita menambah kepada ini permintaan tinggi untuk aset selamat dan pengetatan agresif dasar monetari Rizab Persekutuan, maka minat dalam indeks USD kelihatan semula jadi.

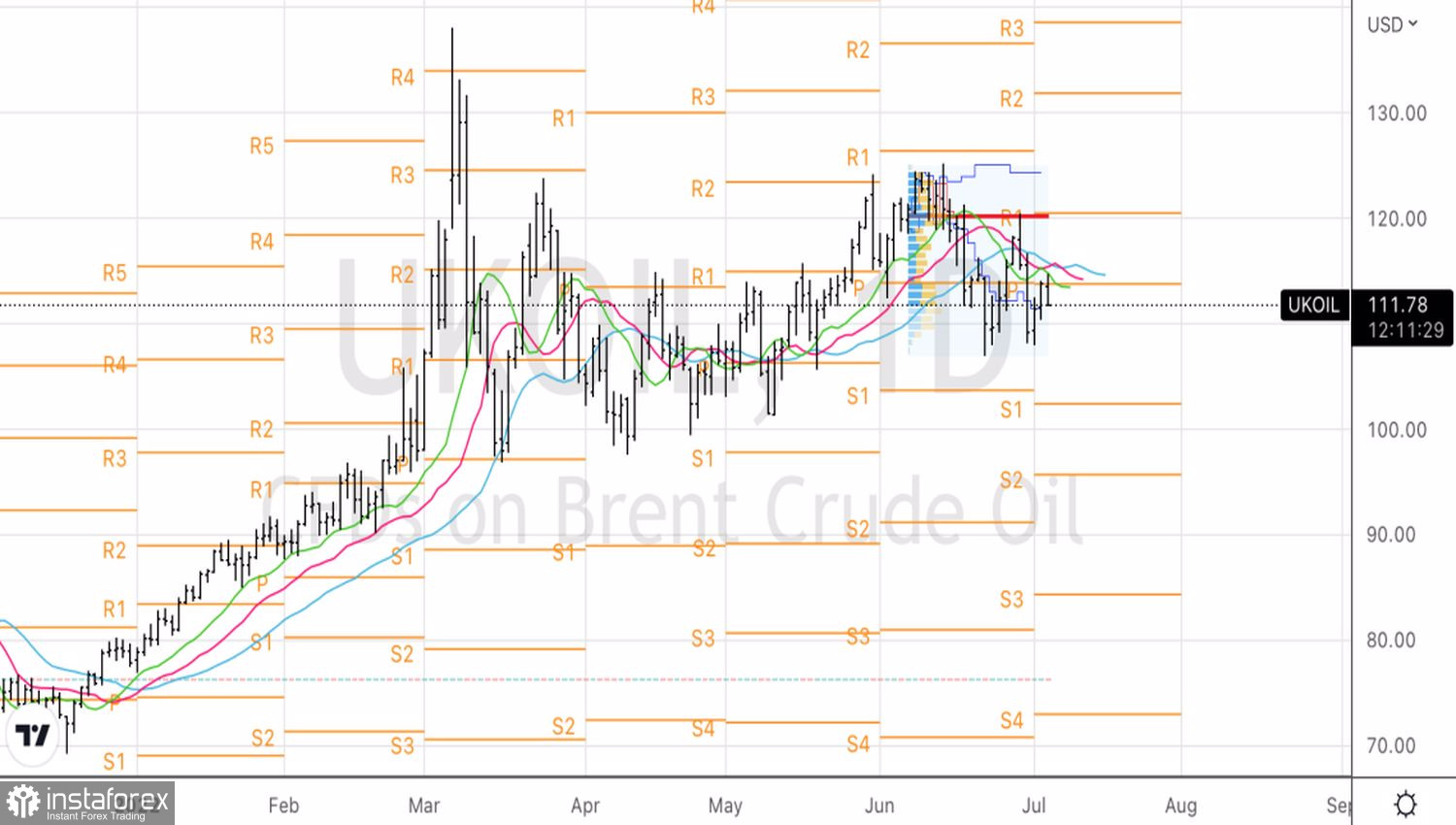

Dari segi teknikal, ketidakupayaan Brent untuk mengambil tahap rujukan $113.9 mengikut ribut adalah petanda kelemahan kenaikkan harga dan sebab untuk jual pendek jangka pendek ke arah $110 dan $108 setong.