Jika ucapan berbaur Jerome Powell pada bulan Ogos menghalang pembeli saham AS daripada melanggar peraturan pasaran dan menentang Fed, dan angka inflasi melakukannya pada bulan September, satu pendekatan yang tegas pada bulan Oktober mungkin sudah memadai. Dalam erti kata lain, amaran daripada bank yang besar. Daripada Barclays, sebagai contoh, yang mengatakan pembalikan lembut Fed memerlukan lebih banyak bukti. Ia boleh menjadi penyejukan serius pasaran buruh dan kelembapan harga pengguna. Setakat ini, indeks saham AS masih dalam kesukaran. Ini bermakna pasangan EUR/USD terlalu awal untuk naik.

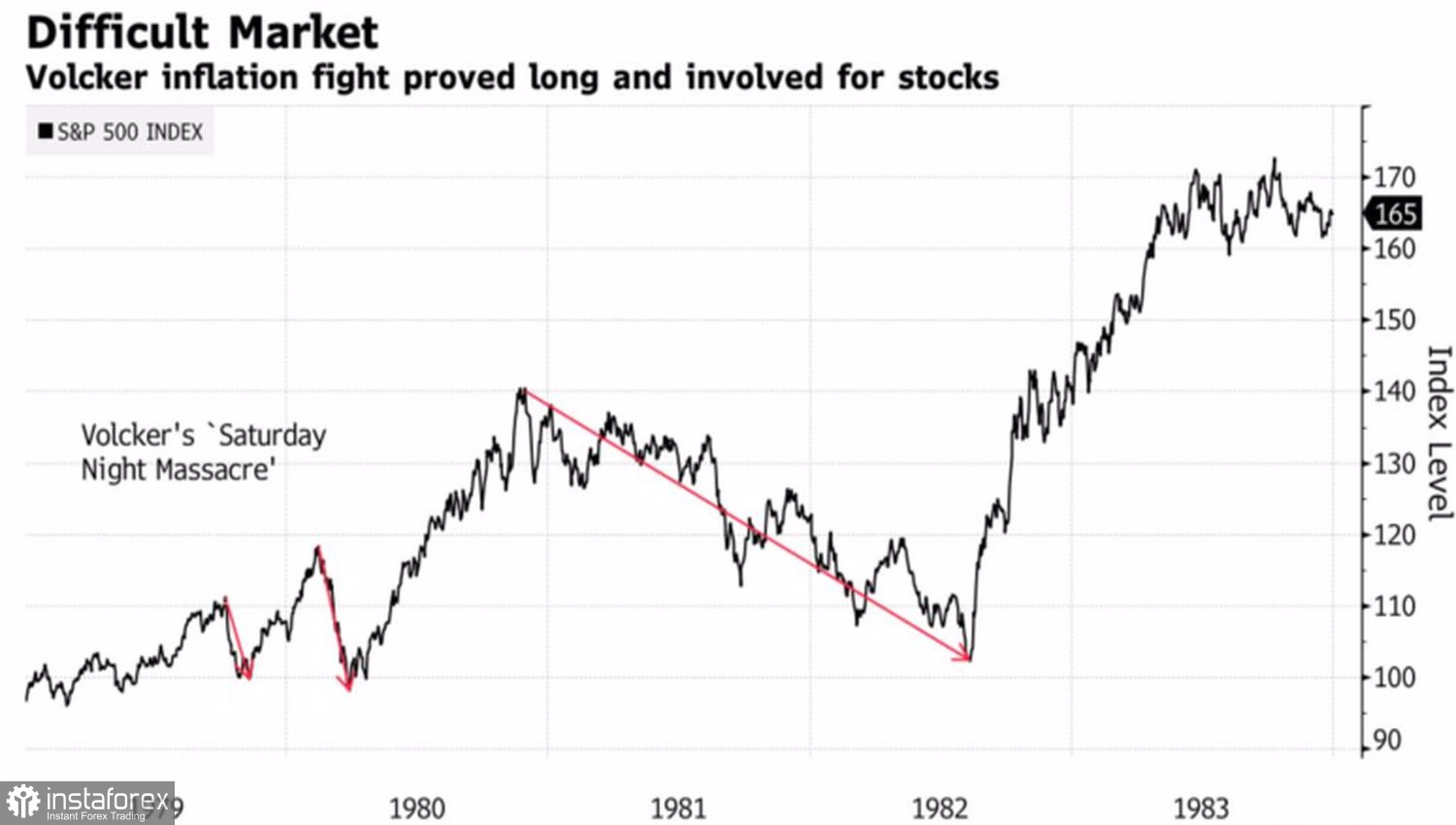

Apabila inflasi AS berada dalam lingkungan paras tertinggi 40 tahun, persamaan sejarah dengan tahun-tahun itu menunjukkan diri mereka sendiri. Pelabur terus bercakap tentang Pengerusi Fed legenda Paul Volcker, yang memimpin ekonomi AS melalui dua kemelesetan tetapi akhirnya menembusi di belakang harga tinggi. Apabila langkah agresif pengetatan dikurangkan, iaitu, memperlahankan proses sekatan monetari, saham AS meningkat sebanyak 43% dalam 8 bulan. Bagaimanapun, kemudian berlaku satu lagi kemelesetan dan penurunan S&P 500.

Reaksi S&P 500 terhadap Dasar Monetari Fed

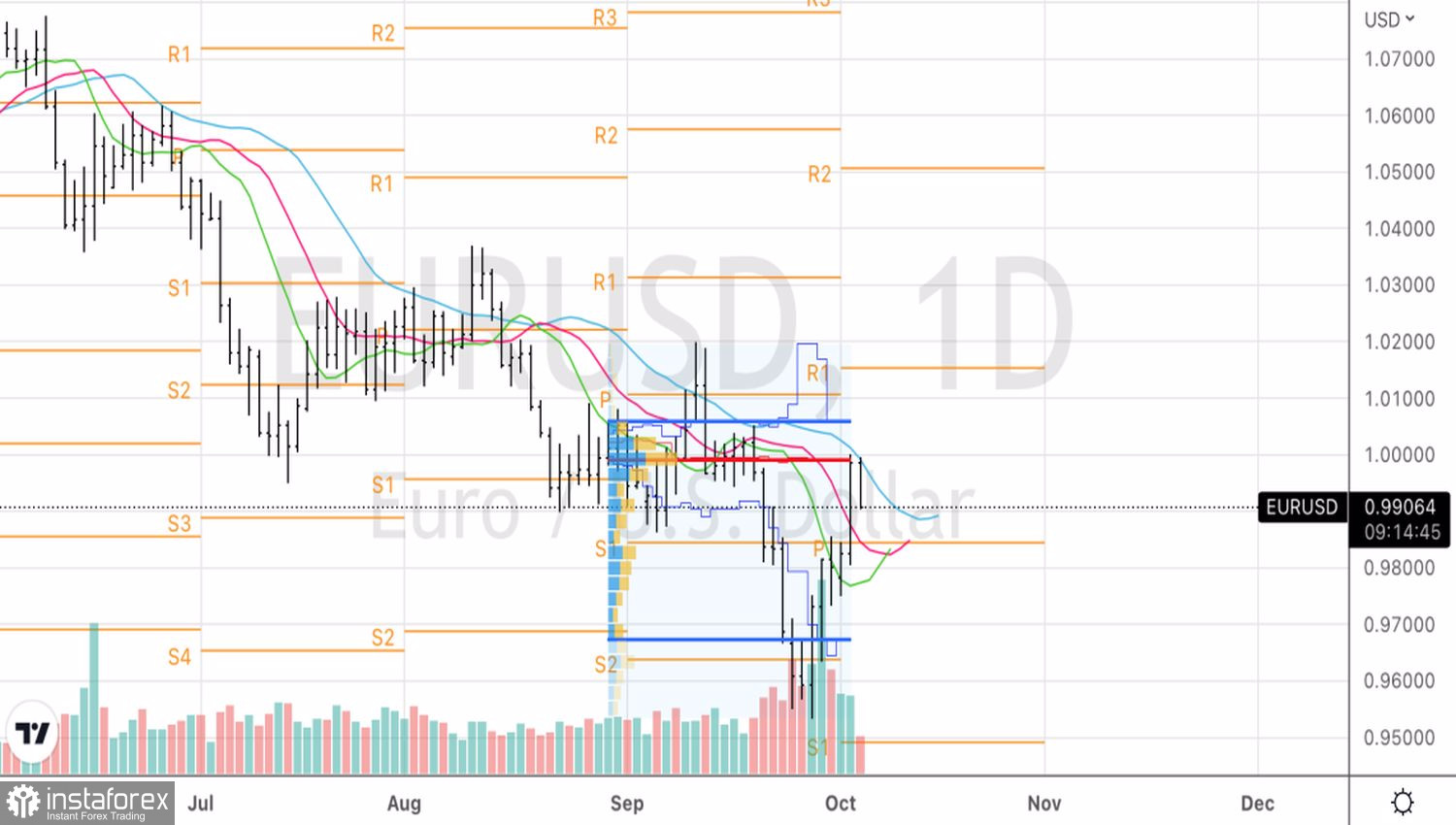

Sejarah berulang. Pelabur dengan ikhlas menjangkakan bahawa sebaik sahaja kesan pengetatan monetari terhadap ekonomi AS mula menunjukkan, Fed akan mula perlahan. Saya tergesa-gesa untuk mengecewakan "kenaikan" dalam indeks saham dan EURUSD: ia tidak mungkin berbuat demikian.

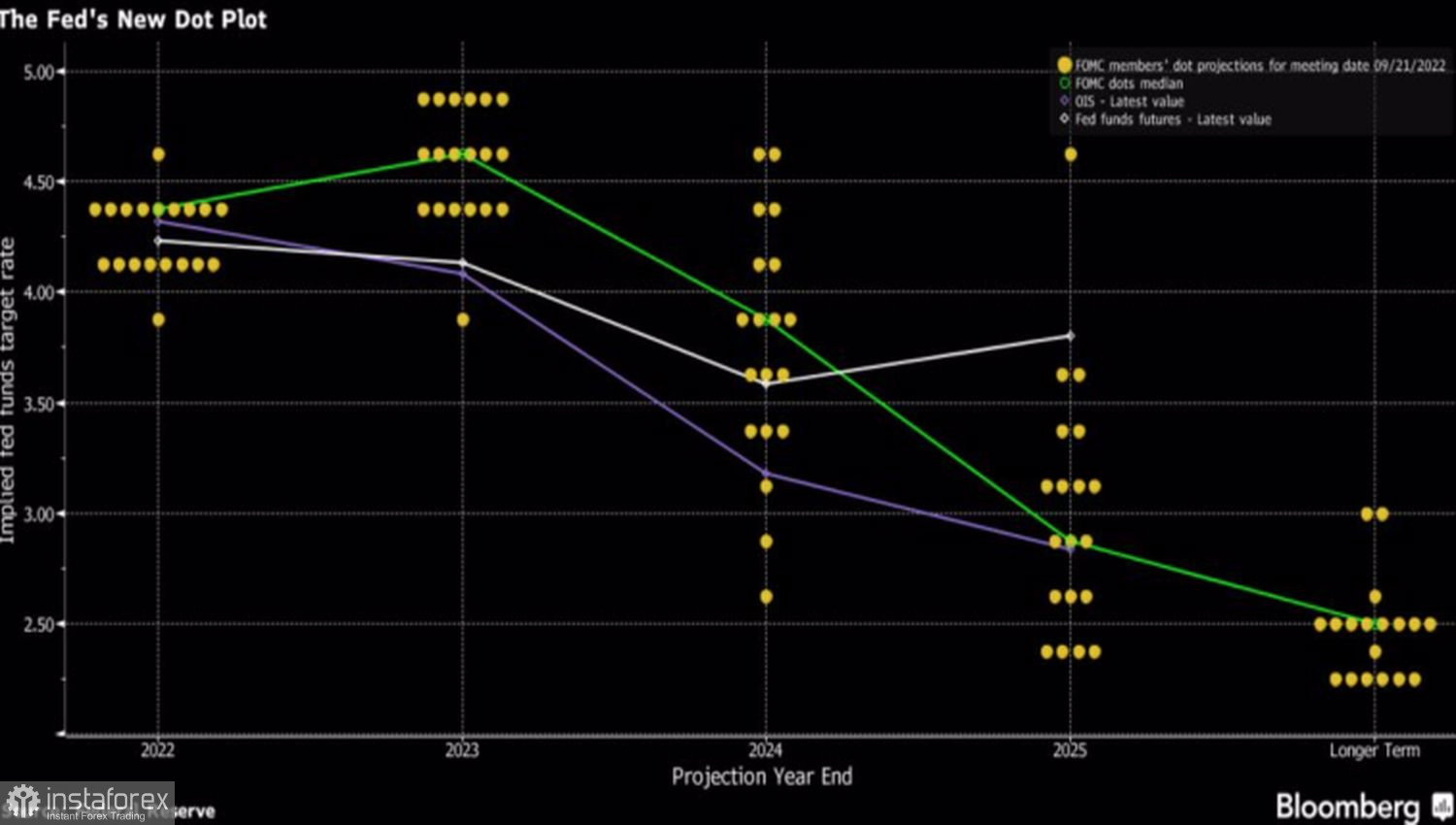

Bank Pusat, yang diketuai oleh Paul Volcker, tidak mempunyai di hadapan matanya contoh bagaimana untuk bertindak dalam keadaan inflasi dua angka. Tetapi Powell mempunyai contoh sedemikian. Fed amat sedar tentang bahaya kelembapan pramatang. Senario itu merupakan sebabnya majoriti ahli FOMC sebulat suara berhujah bahawa kerja itu belum dilakukan, bahawa kadar dana persekutuan mempunyai ruang untuk berkembang. Mereka meramalkan ia akan meningkat kepada 4.4% pada 2022 dan 4.6% pada 2023. Ahli pasukan baharu Philip Jefferson menyatakan bahawa pengawal selia mesti kekal bertekad untuk membawa inflasi kembali kepada sasaran 2%.

Ramalan FOMC untuk kadar dana persekutuan

Dalam keadaan sedemikian, euro tidak boleh dikagumi. Pada hakikatnya, mata wang serantau tidak mempunyai sebarang kelebihan. Ia terpaksa bergerak mengikut arus—untuk bertindak balas terhadap kekuatan atau kelemahan dolar AS. Bagaimanakah "lkenaikan harga" pada pasangan EUR/USD boleh bertindak balas kepada lawan mereka? Pertumbuhan ekonomi yang lebih kukuh di zon euro daripada AS? Tidak mungkin. Blok mata wang lebih hampir kepada kemelesetan berbanding AS akibat krisis tenaga. Kadar sekatan monetari ECB yang lebih tinggi? Tidak. Ia adalah sama, tetapi paras siling kadar Fed lebih tinggi. Jadi euro perlu bertindak balas terhadap dinamik indeks saham AS atau, dengan kata lain, kepada selera global terhadap risiko.

Secara teknikal, pada carta harian pasangan EUR/USD, ketidakupayaan pasangan itu untuk bergerak mencapai nilai saksama menghampiri pariti bercakap tentang kelemahan kenaikkan harga. Dibentuk pada kenaikan ke tahap 1 dan pada pulangan di bawah 0.995, kami memegang kedudukan jual pada euro berbanding dolar AS dan secara berkala membentuk penarikan semula.