Bank Pusat Eropah akan mengadakan mesyuaratnya pada hari Khamis, 27 Julai. Bank tersebut akan menaikkan kadar faedah sebanyak 25 mata asas. Tiada keraguan mengenai ini, kerana Presiden ECB Christine Lagarde telah mengumumkan pengetatan tambahan terhadap parameter dasar monetari bulan lalu. Oleh demikian, fokus utama akan tertumpu pada pendirian ECB. Perkara utama yang menarik perhatian akan menjadi penulisan dalam kenyataan yang menyertai dan isyarat lisan dari ketua ECB. Fakta bahawa ada peningkatan kadar akan kemungkinan diabaikan oleh pasaran.

Dalam beberapa minggu terakhir, pegawai ECB telah mengungkapkan retorik yang berbeza-beza. Sebagai contoh, Lagarde telah mengubah penekanan dalam ucapan-ucapannya beberapa kali, bertukar antara nada 'hawkish' dan 'dovish'. Walaupun beliau tidak pernah mempersoalkan kenaikan kadar Julai, pendiriannya tentang prospek pengetatan monetari telah bervariasi. Dalam salah satu ucapannya, Lagarde menyatakan bahawa kenaikan kadar seterusnya masih tidak pasti. Namun, dalam ucapan terbarunya, retoriknya telah menjadi agak lebih ketat, dengan menyatakan bahawa ECB mempunyai "banyak kerja di hadapan" untuk mengekang inflasi, yang kekal pada tahap yang tinggi secara berterusan.

Ahli-ahli lain ECB telah dibahagikan kepada dua kumpulan: 'hawkish' dan 'dovish'. Sebagai contoh, ketua bank pusat Slovenia, Bostjan Vasle, menyatakan bahawa inflasi teras "kekal tinggi dan berterusan," jadi pihak berkuasa monetari "perlu secara terus mengetatkan polisi." Francois Villeroy de Galhau, ketua Bank of France, juga menyuarakan kebimbangan tentang tahap inflasi yang tinggi, menyokong pengetatan monetari yang lebih lanjut. Rakan sejawatnya dari Jerman, Joachim Nagel, menyatakan bahawa kadar faedah "mesti terus naik," tetapi menambahkan bahawa ia "terlalu awal untuk mengatakan sejauh mana."

Senario 'hawkish' disokong oleh minit mesyuarat ECB Jun. Kandungan dokumen menunjukkan bahawa kenaikan kadar Julai (yang kesembilan sejak musim panas lepas) mungkin tidak akan menjadi yang terakhir. Minit tersebut menunjukkan bahawa Majlis Pemerintahan mungkin akan mempertimbangkan kemungkinan menaikkan kadar faedah "selepas Julai" jika perlu.

Seluruh kandungan mesyuarat Julai terletak dalam jawapan kepada satu soalan saja - adakah pengetatan monetari selanjutnya diperlukan?

Tiada pendapat sebulat suara di pasaran mengenai perkara ini. Di satu pihak, alasan untuk kenaikan kadar lebih lanjut disokong oleh inflasi teras, yang kekal pada tahap tinggi (berbanding inflasi keseluruhan, yang menurun dengan laju). Ia patut diperhatikan bahawa hanya minggu lepas, indeks harga pengguna teras untuk bulan Jun telah disemak naik. Menurut anggaran awal, CPI teras meningkat sebanyak 5.4% bulan lalu. Namun, menurut pengiraan akhir, penunjuk tersebut telah disemak ke 5.5%. Pegawai ECB sangat prihatin dengan inflasi teras, oleh itu hasil ini jelas menguntungkan euro.

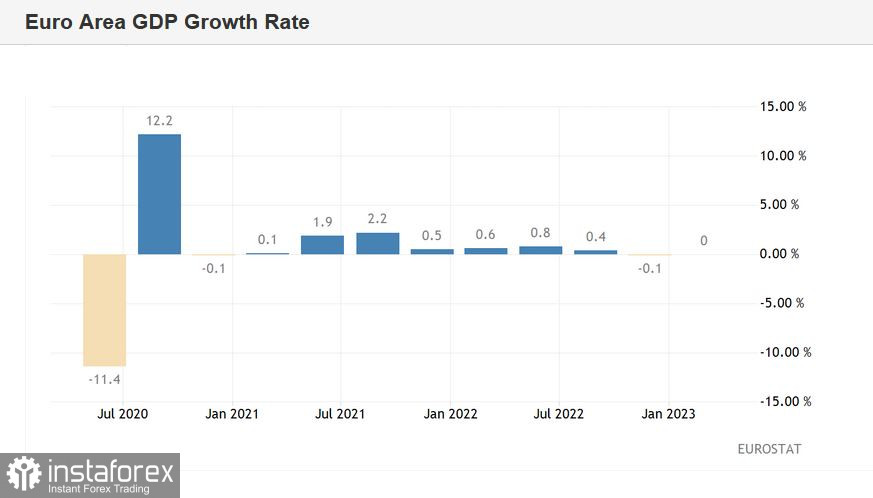

Di sisi lain, terdapat pertumbuhan ekonomi yang lemah di kawasan euro. Sebagai peringatan, menurut data terkini, KDNK zon euro kekal tidak berubah pada suku pertama berbanding tiga bulan sebelumnya. Walaupun kemelesetan teknikal tidak disahkan (ia dilaporkan pada bulan Jun bahawa ekonomi kawasan tersebut menurun sebanyak 0.1% pada suku pertama tahun 2023, sama seperti pada suku keempat tahun 2022), hasil yang lemah tidak membantu pendirian agresif yang lebih kuat.

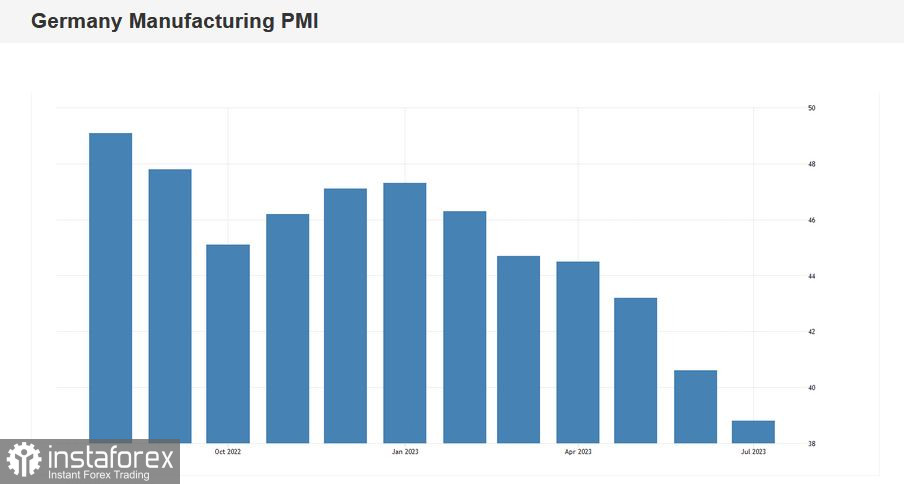

Data yang mengecewakan mengenai indeks PMI dan IFO diterbitkan pada minggu ini. Khususnya, PMI pengilangan Jerman merudum ke 38.8 mata, hasil terlemah sejak Mei 2020 ketika dunia berhadapan dengan krisis koronavirus. Indeks ini telah kekal di bawah paras penting 50 mata selama 13 bulan berturut-turut dan telah menurun secara aktif selama tiga bulan terakhir. Sementara itu, indeks iklim perniagaan IFO keseluruhan di Jerman turun ke 87.3 mata bulan ini (bacaan terlemah sejak Oktober 2022) berbanding ramalan 88.0 (pada bulan Jun, indeks berada pada 88.6). Indeks ini telah menurun selama tiga bulan berturut-turut.

Hasil yang lemah ini boleh memberi kesan pada retorik ECB, terutamanya kerana bukan semua ahli ECB telah menunjukkan pendirian 'hawkish' baru-baru ini. Sebagai contoh, ketua Bank of Greece, Yannis Stournaras, baru-baru ini menyatakan bahawa inflasi sebenarnya sedang menurun, dan pengetatan monetari selanjutnya (selepas kenaikan kadar Julai) "mungkin merosakkan ekonomi." Rakan sejawatnya, ketua Bank of Italy, Ignazio Visco, menyuarakan pendirian yang sama, dengan menambahkan bahawa inflasi mungkin berkurang "lebih cepat berbanding yang diramalkan," jadi "tidak perlu mendorong keadaan ke dalam kemelesetan" (dengan menaikkan lagi kadar) .

Menariknya, bahkan beberapa 'hawk' sebelum ini telah mula menyuarakan isyarat 'dovish'. Salah satu contohnya adalah Klaas Knot, yang mengejutkan peserta pasaran dengan retoriknya baru-baru ini. Menurutnya, kenaikan kadar selepas Julai "bukan keputusan akhir tetapi subjek perbincangan."

Seperti yang kita lihat, tiada pendapat sebulat suara di kalangan ahli ECB mengenai prospek selanjutnya untuk pengetatan monetari. Walau bagaimanapun, tiada yang meragui bahawa bank pusat akan menaikkan kadar sebanyak 25 mata asas. Mengenai retorik seterusnya, pendirian itu masih berterusan.

Dalam pandangan subjektif saya, ECB akan meninggalkan laluan terbuka untuk kenaikan kadar lebih lanjut tetapi akan menekankan bahawa kitaran pengetatan semasa hampir berakhir, dan kenaikan kadar seterusnya (mungkin) akan bersifat "luar biasa" - hanya jika inflasi teras kekal pada tahap semasa atau mempercepat. Hal seperti ini kemungkinan akan memberi tekanan pada euro, kerana sebelum ini, Lagarde memberi petunjuk secara transparan untuk mengekalkan kursus 'hawkish' bahkan setelah mesyuarat Julai.