Hasil bon global telah jatuh dengan ketara dalam 24 jam terakhir selepas data PMI awal yang lebih lembut berbanding jangkaan. Penurunan ketara dalam aktiviti telah dicatatkan dalam sektor perkhidmatan zon euro, terutamanya di Jerman. Ini mengurangkan peluang Bank Pusat Eropah menaikkan kadar pada bulan September dan membebankan euro.

Pada hari Khamis, pasaran akan memberi tumpuan kepada laporan mengenai pesanan barangan tahan lama dan faedah pengangguran mingguan.

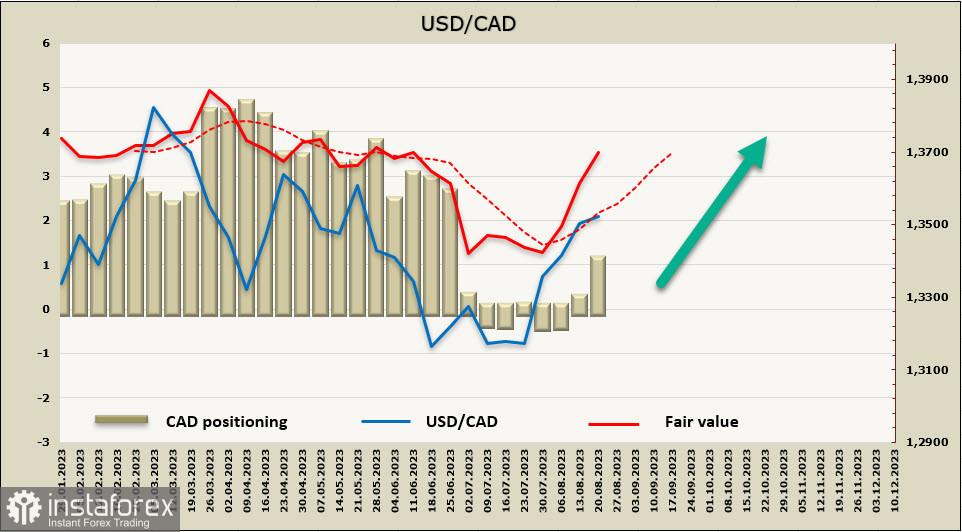

USD/CAD

Jualan runcit di Kanada menunjukkan keputusan yang lemah, membawa kepada penurunan dalam hasil bon kerajaan Kanada jangka pendek dan penurunan dalam kadar pertukaran CAD.

Sementara itu, kelajuan pertumbuhan dalam purata upah terus tinggi, berikutan daripada bekalan pasaran buruh masih ketinggalan dari permintaan. Bagi meredakan inflasi, perlunya perlambatan pertumbuhan upah yang cepat, yang hanya mungkin berlaku dalam keadaan pasaran buruh yang tepu atau perlambatan ekonomi secara keseluruhan. Satu lagi laluan ialah peningkatan dalam produktiviti, yang kekal rendah tanpa tanda-tanda peningkatan lagi.

Kedudukan pendek bersih terhadap CAD meningkat sebanyak CAD 799 juta dalam minggu penyataan, mencapai jumlah CAD -845 juta. Kedudukannya menunjukkan sikap pasaran menurun, dan harga sedang meningkat.

Seminggu sebelumnya, kami mengandaikan bahawa pergerakan menaik akan maju, dan sasaran utama ialah jalur atas saluran pada 1.3690/3720. Sasaran ini kekal relevan. Pengukuhan adalah disebabkan oleh sebab teknikal dan bukannya asas, dan selepas pengukuhan atau pembetulan kecil berakhir, kami menjangkakan untuk melihat pertumbuhan selanjutnya. Kami melihat sokongan di tengah saluran pada 1.3360/80, tetapi potensi penurunan ke zon ini sebelum beralih ke atas nampaknya tidak mungkin.

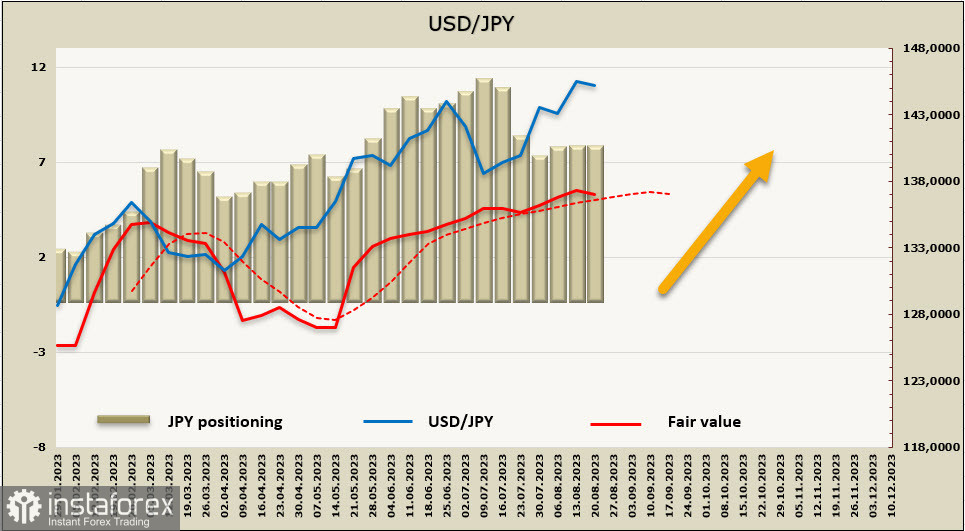

USD/JPY

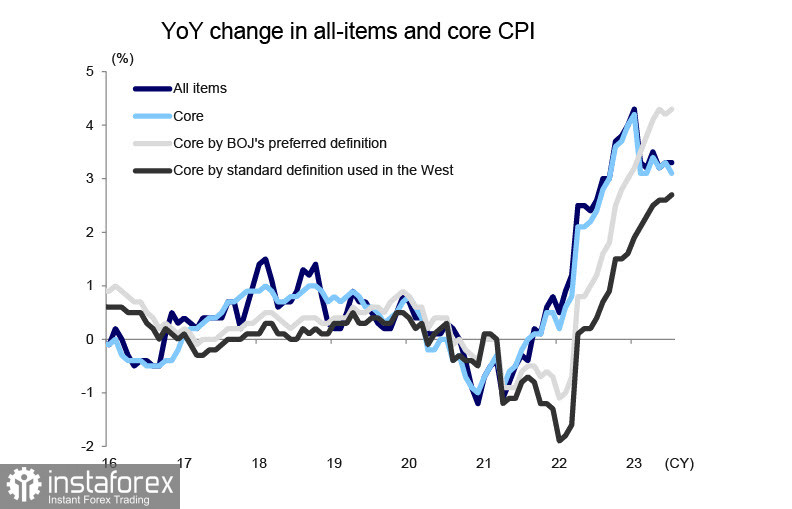

Kadar inflasi teras (tidak termasuk harga bahan api dan makanan) pada bulan Julai meningkat daripada 4.2% kepada 4.3%, menunjukkan bahawa dasar berhati-hati Bank of Japan masih belum membuahkan hasil yang ketara. BOJ adalah satu-satunya di kalangan bank pusat utama yang meneruskan dasar terlalu lembut, berdasarkan andaian bahawa inflasi sebahagian besarnya mempunyai sifat import dan akan menurun sebaik sahaja harga tenaga global stabil dan rantaian bekalan barangan dan bahan mentah yang terganggu sebelum ini dipulihkan.

Pendekatan sedemikian mungkin wajar, tetapi pertumbuhan dalam inflasi teras menunjukkan bahawa terdapat lebih banyak lagi, dan Bank perlu berhati-hati dalam memilih langkah seterusnya. Kementerian Kewangan merancang untuk memperuntukkan 28,142.4 bilion yen untuk membayar hutang negara pada tahun fiskal ke-24, iaitu 2,892.1 bilion yen lebih daripada pada tahun fiskal ke-23. Kadar yang digunakan untuk mengira kos perkhidmatan bon JGB kekal pada 1.1% selama tujuh tahun, dari tahun fiskal ke-17 hingga ke-23. Jika Bank of Japan mula menaikkan kadar perakaunan, kadar pengiraan untuk perkhidmatan juga akan dinaikkan buat kali pertama dalam tempoh 17 tahun.

Pada masa ini, tiada masalah dalam membayar hutang negara, tetapi menjelang akhir tahun fiskal ke-22, jumlah terkumpul JGBs berjumlah 1,027 trilion yen. Jika ekonomi Jepun terus berkembang, peningkatan hasil cukai akan membolehkan hutang dilunaskan tanpa meningkatkan pinjaman dengan ketara. Walau bagaimanapun, jika krisis ekonomi global semakin meruncing, kenaikan kadar BOJ akan membawa kepada peningkatan pesat dalam perbelanjaan pembayaran hutang kerajaan.

Buat masa ini, kita perlu menganggap bahawa sebarang petunjuk tentang kenaikan kadar faedah akan membawa kepada pertumbuhan yen, merumitkan situasi pembayaran hutang disebabkan oleh imbangan dagangan yang merosot dan hasil belanjawan yang berkurangan. Kerajaan Jepun bimbang terhadap senario ini, justeru sebarang ulasan mengenai dasar monetari akan terus berhati-hati. Dalam keadaan semasa, yen lebih berkemungkinan menyusut daripada mengukuh.

Kedudukan jual bersih pada JPY diselaraskan sedikit sebanyak 300 juta, kepada -6.952 bilion, dengan kedudukan yang jelas menurun. Harga berada di atas purata jangka panjang, arah aliran kekal menaik, tetapi peluang untuk penyatuan lanjutan atau pembetulan cetek telah meningkat.

Kami menjangkakan trend menaik daripada USD/JPY, dengan jalur atas saluran pada 147.80/148.10 sebagai sasaran. Risiko pembetulan yang lebih mendalam ke tengah saluran pada 142.50/80 telah meningkat, tetapi trend jangka panjang kekal menaik, dan tiada sebab untuk menjangkakan pembalikan pada masa ini.