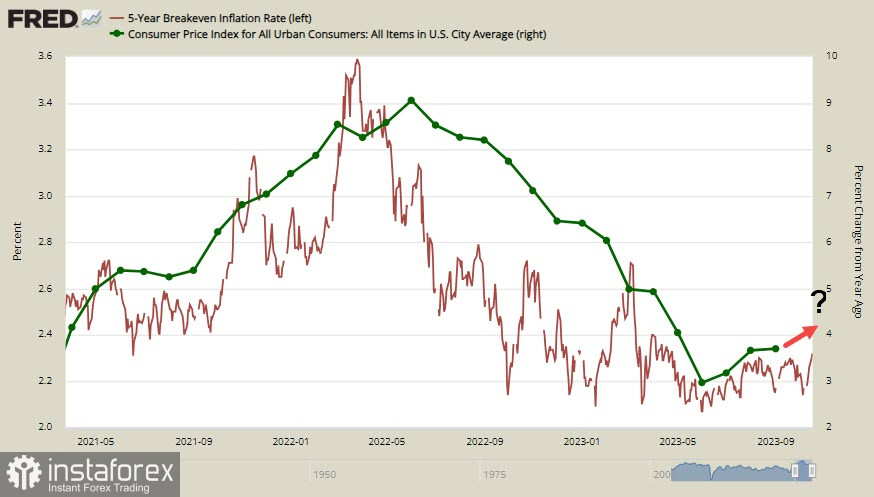

Hasil meningkat selepas data jualan runcit AS yang kukuh: hasil pada bon 2 tahun telah mencapai paras tertinggi 16 tahun, dan bon 10 tahun menghampiri paras tertinggi beberapa tahun pada 4.88%. Model GDPNow oleh Atlanta Fed pada suku ketiga tahun 2023 ialah 5.4%, jauh lebih tinggi berbanding paras minggu sebelumnya.

Pengerusi Rizab Persekutuan, Jerome Powell, akan berucap di Economic Club of New York pada Khamis. Ucapan Powell datang sejurus sebelum tempoh senyap menjelang mesyuarat FOMC pada 1 November, jadi apa yang disebutnya boleh mempengaruhi harga pasaran apabila keputusan akan datang dibuat.

Powell perlu mempertimbangkan siri data ekonomi AS yang kuat. Inflasi CPI teras menunjukkan tanda-tanda percepatan selepas tempoh tenang sebentar ditengah-tengah inflasi perkhidmatan utama yang kuat baru-baru ini. Senarai gaji bukan ladang amat tinggi, menandakan suku kelima berturut-turut di mana pertumbuhan KDNK melebihi ramalan.

Penting untuk diperhatikan bahawa majoriti ahli FOMC percaya bahawa risiko inflasi masih tinggi. Mereka mempunyai pandangan ini bahkan sebelum harga minyak mula meningkat, bermakna risikonya belum berkurangan. Perniagaan juga bimbang tentang kemungkinan perlambatan penurunan inflasi atau bahkan kembalinya, disokong oleh pergerakan TIPS 5 tahun (Treasury Inflation-Protected Securities), yang ditutup pada 2.3% pada hari Selasa, setanding dengan paras tinggi 19 September.

Pada hari Rabu, pelabur tertumpu pada laporan inflasi zon euro.

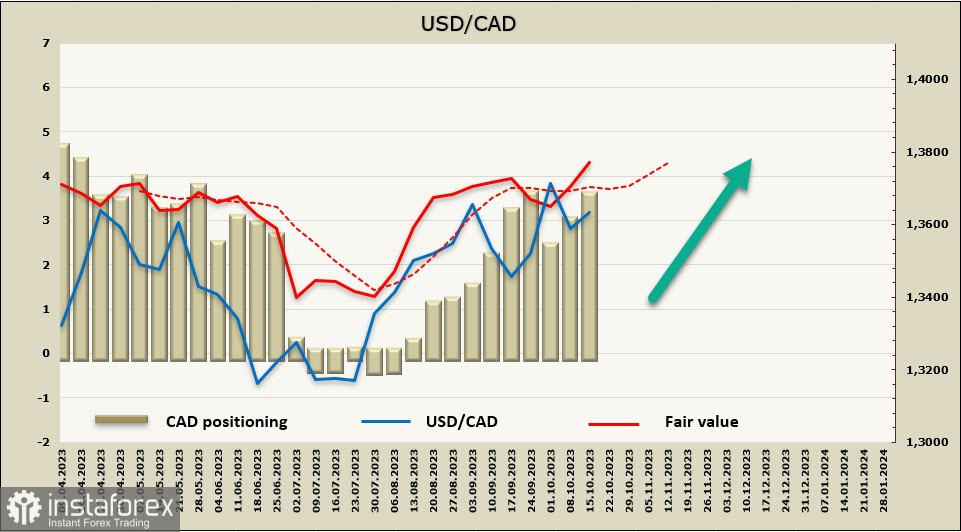

USD/CAD

Kanada telah mengemas kini laporan inflasinya untuk bulan September. Indeks Harga Pengguna turun menjadi 3.8% pada tahunan di bulan September, berbanding 4% pada bulan sebelumnya, dan ini kebanyakannya disebabkan oleh kesan asas yang tinggi. CPI teras tahunan meningkat sebanyak 2.8%, berbanding 3.3% pada bulan Ogos. Walau bagaimanapun, trend keseluruhannya adalah positif. Inflasi yang lebih lembut mengurangkan tekanan pada Bank of Canada dan mengurangkan jangkaan baik untuk paras kadar faedah puncak dalam kitaran kenaikan kadar semasa dan untuk tempoh kadar faedah yang tinggi.

Bank of Canada akan bersidang pada mesyuarat seterusnya pada 25 Oktober, dan ada kemungkinan bahawa beberapa bahasa yang agresif mungkin diselaraskan ke arah pendirian yang lebih lemah. Jangkaan pasaran berubah dengan cepat: kemungkinan kenaikan kadar telah berkurangan dari 45% ke 15%.

Kedudukan CAD pendek bersih meningkat sebanyak 494 juta ke -3.423 bilion semasa minggu laporan, menunjukkan kedudukan yang menurun. Harga berada di atas purata jangka panjang dan sedang menuju ke atas.

Pasangan USD/CAD didagangkan berhampiran jalur atas saluran, mengukuh tepat di bawah paras tinggi tempatan 1.3784. Kami menjangkakan trend menaik akan kekal utuh, dengan sasaran terdekat pada 1.3784 dan 1.3860. Sokongan boleh didapati pada 1.3550/70, dan pasangan itu tidak mungkin jatuh dari tahap ini.

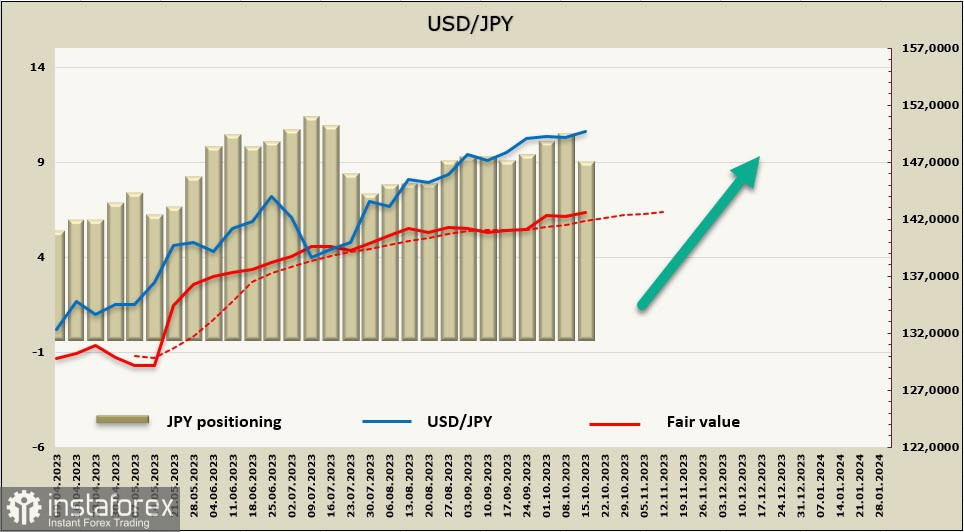

USD/JPY

Situasi ekonomi di Jepun mencabar, namun keadaan ekonomi tidak menunjukkan tanda-tanda kemerosotan. Pengeluaran industri telah negatif tahun ini, dan kerajaan Jepun menilai situasi semasa sebagai neutral (indeks sentimen Economy Watchers Jepun berada pada 49.9 pada bulan September). Dalam jangka pendek, kemungkinan pemilihan semula Fumio Kishida sebagai ketua LDP akan mempengaruhi dasar Bank of Japan. Jika Kishida mengumumkan niatnya untuk berkhidmat untuk penggal kedua, tindakan berpotensi akan bermula pada bulan Januari. Secara tradisinya, BOJ menahan diri dari perubahan dasar untuk mengelakkan mempengaruhi hasil pilihan raya.

Dalam kata lain, proses yang kompleks ini menghalang sebarang tindakan bank pusat hingga bulan Januari. Dasar kadar faedah negatif tidak akan dihentikan, dan pengumuman mengenai perkara ini tidak mungkin. Oleh demikian, faktor utama di sebalik kelemahan yen akan berterusan sekurang-kurangnya tiga bulan lagi.

Kedudukan pendek JPY bersih berkurangan sebanyak 1.2 bilion menjadi -8.362 bilion sepanjang minggu laporan. Bias bearish tetap utuh, dan harga berada di atas purata jangka panjang dan menuju ke atas.

Ancaman penurunan bukan disebabkan oleh faktor asas tetapi dari kemungkinan campur tangan mata wang oleh Kementerian Kewangan, yang bimbang tentang kadar pertukaran yen yang rendah. Ini menjadikan import lebih mahal dan menyokong inflasi. Ancaman campur tangan akan berkembang jika didapati kelembapan inflasi terlalu perlahan. Data September akan dikeluarkan pada hari Khamis. Buat masa ini, tiada sebab untuk menjangka pembalikan menurun bagi yen, dan harga terus bergerak secara beransur-ansur menuju ke paras tinggi 151.91.