Pasaran sekali lagi terhenti akibat ketidaktentuan sama ada perjanjian dagang antara A.S. dan China akan tercapai dalam masa terdekat.

Awan ketidaktentuan yang dilontarkan oleh Donald Trump ke seluruh dunia — terutamanya pasaran kewangan — berterusan untuk bulan kedua. Seratus hari pertama presidennya hampir berakhir, namun masih tiada hasil atau penyelesaian berkenaan pertikaian dagang Amerika dengan pembekal-pembekal utama produk kepada pasaran domestiknya. Percubaannya untuk menyelesaikan semuanya dengan segera hanya berjaya sebahagiannya. Rakan niaga utama, China, tidak dikalahkan atau dipaksa tunduk kepada "maharaja" — seperti mana Trump melihat dirinya.

Presiden Amerika terus bergelut seperti binatang terperangkap, bertukar-tukar antara ancaman dan percubaan melalui Setiausaha Perbendaharaannya, untuk memujuk pihak berkuasa China membuat perjanjian kompromi. Pada hari Isnin, Steven Bessent menyatakan secara jelas bahawa "semuanya bergantung kepada China" bagi meredakan krisis perdagangan antara Washington dan Beijing. Di tengah kekeliruan sama ada rundingan masih dijalankan, pelabur telah mengurangkan aktiviti mereka secara ketara di semua bahagian pasaran kewangan. Konflik perdagangan yang berpanjangan antara dua ekonomi terbesar dunia ini membangkitkan kebimbangan mengenai kelembapan ekonomi global.

Peserta pasaran dengan cemas menunggu data ekonomi baharu dari China dan A.S., yang akan dikeluarkan minggu ini. Data tersebut mungkin menunjukkan kelembapan ketara dalam pertumbuhan ekonomi A.S. — dari 2.4% kepada hampir sifar (0.2%) — dan penurunan dalam aktiviti perniagaan di China, rakan dagang utama A.S. selama beberapa dekad.

Walaupun dinamik pasaran lemah, peserta berharap bahawa akal budi akan mengatasi dan kedua-dua pihak akan mencapai perjanjian selepas kebuntuan berpanjangan. Jika tidak, kelembapan ekonomi global boleh membawa kepada masalah serius yang mungkin cuba diselesaikan oleh A.S. melalui ancaman ketenteraan.

Kembali kepada hal ekonomi: walaupun tahun ini bermula agak baik di A.S. — GDP meningkat 2.4% pada Q1 tahun ke tahun — jangkaan pertumbuhan hampir sifar, digabungkan dengan penurunan dalam inflasi yang diantisipasi dan penunjuk pembuatan, boleh mencetuskan kejatuhan ketara dalam dolar. Ini akan meningkatkan risiko pemotongan kadar faedah Rizab Persekutuan seawal Mei–Jun.

Hari ini, fokus pasaran tertumpu kepada pengeluaran Indeks Keyakinan Pengguna Conference Board untuk A.S. Dijangkakan ia akan menurun pada April kepada 87.7 mata daripada 92.9. Sementara itu, laporan pembukaan kerja JOLTS dijangka menunjukkan kelembapan, jatuh kepada 7.490 juta kekosongan berbanding 7.568 juta dalam tempoh pelaporan sebelumnya. Walaupun angka-angka ini tidak kritikal berbanding tempoh pandemik COVID-19, ia menunjukkan aliran penurunan.

Apa yang Dijangka di Pasaran Hari Ini:

Kita boleh menyatakan bahawa ketiadaan berita mengenai kemajuan dalam rundingan dagangan A.S.–China akan terus mengekang aktiviti pelabur.

- Indeks saham mungkin akan berkonsolidasi sambil cuba untuk bergerak naik sedikit.

- Pasaran mata wang kripto dan komoditi dijangka bergerak mendatar, bertindak balas terutamanya terhadap berita berkaitan tarif dan laporan inventori minyak dan petroleum A.S. yang bakal tiba.

- Indeks dolar A.S. dijangka mengukuh antara 98.00 dan 100.00 mata di pasaran Forex.

Pasaran mungkin hanya akan "bangun" sekiranya terdapat berita tidak dijangka mengenai kemajuan dalam rundingan perdagangan—sesuatu yang secara rasmi dinafikan oleh Beijing berlaku di belakang tabir.

Ramalan Harian:

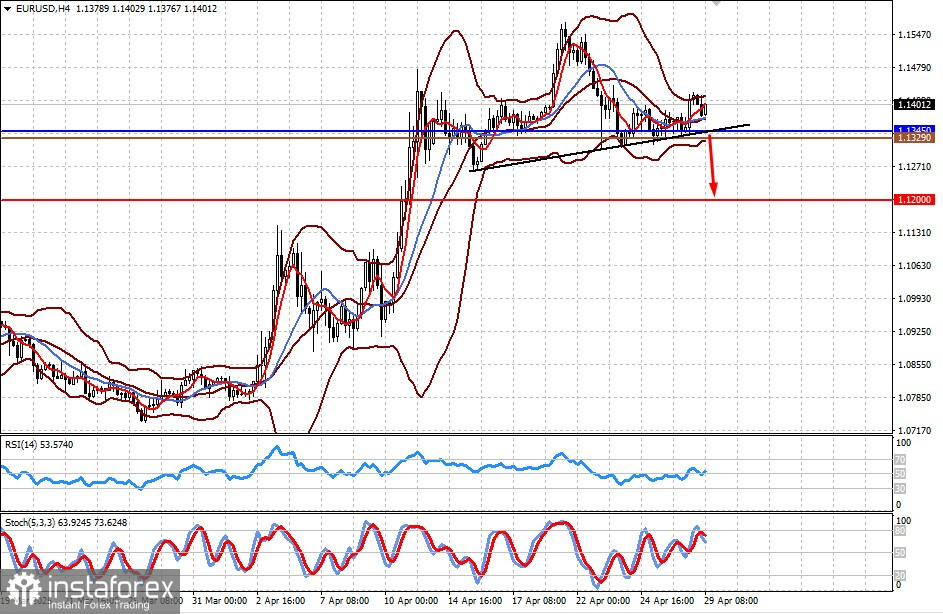

EUR/USD

Pasangan ini sedang mengukuh di atas tahap 1.1345. Berita mengenai penurunan inflasi di Zon Euro dan kemungkinan perjanjian perdagangan antara A.S.–China boleh memberikan tekanan kepada pasangan ini dan mencetuskan penurunan menuju ke 1.1200 selepas menembusi tahap sokongan 1.1345.

- Tahap jualan berpotensi ialah 1.1329.

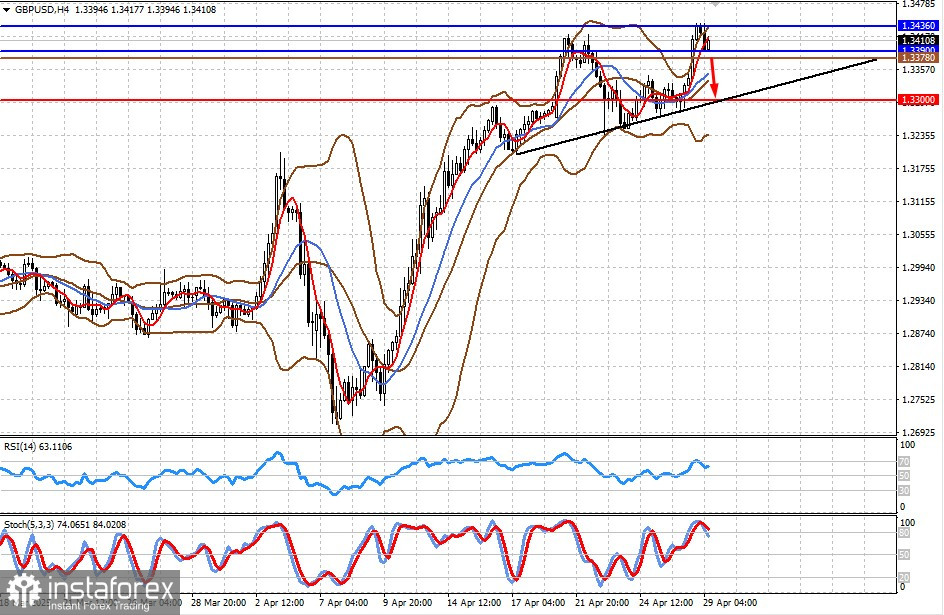

GBP/USD

Pasangan ini telah mencapai paras tinggi 1.3434, yang kali terakhir dilihat pada 26 September 2024, dan kini menunjukkan pembalikan menurun secara tempatan. Di U.K., EY Item Club meramalkan pertumbuhan ekonomi yang lebih perlahan disebabkan tarif Trump, mengubah unjuran pertumbuhan KDNK 2025 dari 1% kepada 0.8% dan menurunkan ramalan 2026 kepada 0.9%. Ini mungkin memberikan tekanan kepada pound sekiranya dolar mengukuh dengan berita kemajuan dalam perbincangan perdagangan A.S.–China. Dalam keadaan itu, pasangan ini boleh jatuh ke arah 1.3300.

- Tahap jualan berpotensi ialah 1.3378.