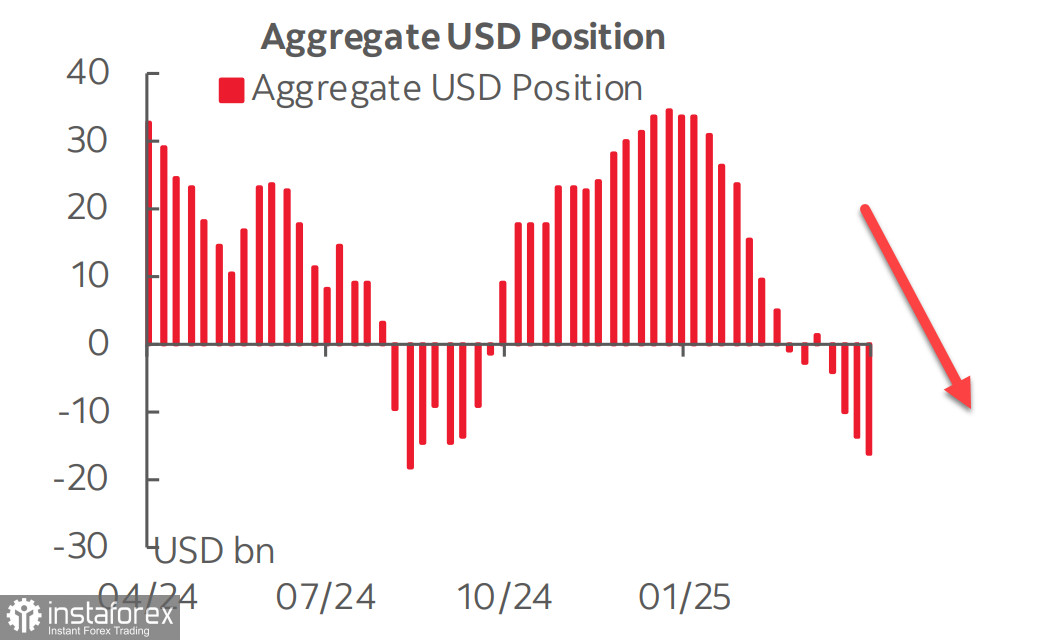

Laporan terkini daripada CFTC menunjukkan bahawa penjualan dolar berterusan tanpa henti. Perubahan mingguan berbanding mata wang utama adalah sebanyak -$3.1 bilion, menjadikan jumlah keseluruhan kedudukan pendek terkumpul kepada -$17.1 bilion.

Salah satu sebab utama dolar gagal untuk mendapatkan semula momentumnya ialah keengganan China untuk tunduk kepada tekanan daripada Donald Trump. Amerika Syarikat dan China masih berselisih faham tentang sama ada rundingan perdagangan telah dimulakan. Trump beberapa kali mendakwa minggu lalu bahawa perbincangan dengan China telah diadakan, namun Beijing menafikannya. Sementara itu, Setiausaha Perbendaharaan AS, Scott Bessent — yang dilihat mengetuai rundingan perdagangan — menyatakan bahawa beliau tidak mengetahui sebarang perbualan antara Trump dan Xi. Dalam masa yang sama, rak-rak di rangkaian pasar raya utama AS semakin kosong, dan kenaikan harga dijangka berlaku sekiranya tarif tidak dikurangkan dalam masa terdekat. Data penghantaran kontena menunjukkan perdagangan antara kedua-dua negara hampir terhenti, kerana para pengimport telah menghentikan pesanan. Para petani Amerika juga menyaksikan penurunan ketara dalam eksport ke pasaran luar negara terbesar mereka.

Keengganan China jelas meletakkannya dalam kedudukan yang lebih kuat daripada jangkaan Trump. Rundingan mungkin sedang berlangsung di belakang tabir, namun ia dirahsiakan sehingga tercapai satu hasil yang kukuh — walaupun bersifat sementara — untuk meredakan ketegangan. Tanpa kemajuan yang nyata, dolar terus berada di bawah tekanan yang semakin memuncak apabila masa tidak lagi memihak kepada AS. Pada hari Isnin, dolar kembali melemah apabila spekulasi meningkat bahawa beberapa negara Asia mungkin mempertimbangkan untuk menilai semula mata wang mereka bagi memberi tekanan kepada AS supaya membuat konsesi.

Pasaran pertukaran masih belum menyemak semula unjurannya terhadap hala tuju kadar faedah Rizab Persekutuan, dan kekal menjangka tiga pemotongan kadar pada tahun ini. Tiada satu pun data terkini yang cukup kuat untuk mengubah pandangan tersebut, memandangkan laporan KDNK dan pasaran buruh terbaru menunjukkan gambaran yang kabur dan bercanggah. KDNK suku pertama menunjukkan penyusutan tahunan sebanyak -0.3%, yang sebahagian besarnya disebabkan oleh lonjakan import menjelang pelaksanaan tarif baharu. Permintaan domestik kekal stabil dan buat masa ini tidak menjadi punca kebimbangan. Data awal pasaran buruh menunjukkan penurunan (ADP, kekosongan jawatan, dan indeks pekerjaan) serta kelemahan dalam aktiviti pengguna. Namun, laporan rasmi pada hari Jumaat mengejutkan pasaran dengan pertumbuhan pekerjaan yang lebih kukuh daripada jangkaan.

Mesyuarat FOMC yang akan datang pada hari Rabu dijangka mempunyai kebarangkalian rendah untuk pemotongan kadar faedah. Semua perhatian akan tertumpu kepada sidang akhbar Jerome Powell, di mana beliau bakal berdepan tekanan hebat. Trump berulang kali menyatakan bahawa beliau menjangkakan pemotongan kadar daripada Rizab Persekutuan dan turut memberi bayangan kemungkinan pemecatan Powell — meskipun beliau kemudiannya menarik balik kenyataan tersebut bagi menenangkan pasaran. Ancaman terhadap kebebasan Fed itu sendiri telah menyebabkan hasil bon menurun. Justeru, Powell mungkin akan mengeluarkan isyarat secara langsung bahawa pemotongan kadar pada bulan Jun adalah satu kemungkinan. Sekiranya pasaran menangkap bayangan ini, ia boleh mencetuskan satu lagi gelombang jualan terhadap dolar.

Indeks saham S&P 500 meningkat minggu lalu, namun kenaikan tersebut lebih bersifat psikologi — dipacu oleh jangkaan bahawa dasar tarif Trump akhirnya mungkin membuahkan hasil. Selain itu, kejatuhan mendadak yang berlaku sejak Februari lalu menjadikan pembetulan pasaran sesuatu yang tidak dapat dielakkan. Indeks tersebut telah kehilangan 50% daripada keuntungan yang diperolehnya sepanjang 28 bulan sebelumnya.

Namun, dalam jangka panjang, kami menjangkakan bahawa setelah pembetulan semasa berakhir, indeks akan meneruskan penurunannya. Kemelesetan di AS kini kelihatan hampir tidak dapat dielakkan. Sasaran jangka panjang kami ialah 5130. Pergerakan ke tahap ini boleh berlaku dengan cepat atau secara beransur-ansur, bergantung pada landskap politik dan seberapa cepat kelemahan asas ekonomi AS menjadi tidak dapat dinafikan. Perdagangan global kini adalah sebuah kotak hitam—apa saja boleh muncul daripadanya.