Berhati-hatilah dengan apa yang anda inginkan. Pasaran menafsirkan pengurangan separuh ramalan KDNK Jepun untuk tahun fiskal 2025/2026 sebagai isyarat bahawa Bank of Japan tidak akan meneruskan kitaran kenaikan kadar semalaman. Digabungkan dengan peningkatan selera risiko global, ini mencetuskan pergerakan pembetulan dalam USD/JPY menentang aliran menurun yang berlaku. Namun, "pergerakan kenaikan" tidak bertahan lama.

Walaupun Gabenor BoJ Kazuo Ueda memberi amaran bahawa penurunan ramalan ini bukan alasan untuk melanjutkan penangguhan dalam pengetatan monetari, pelabur terburu-buru untuk menjual yen. Selain mata wang perlindungan tradisi, kerugian terbesar adalah yen dan pound British, yang didorong menurun oleh kenaikan mendadak dalam indeks ekuiti AS di tengah-tengah penurunan ketegangan perdagangan AS–China. Sementara itu, pasaran niaga hadapan secara aktif membeli euro, yuan China, dan krone Norway.

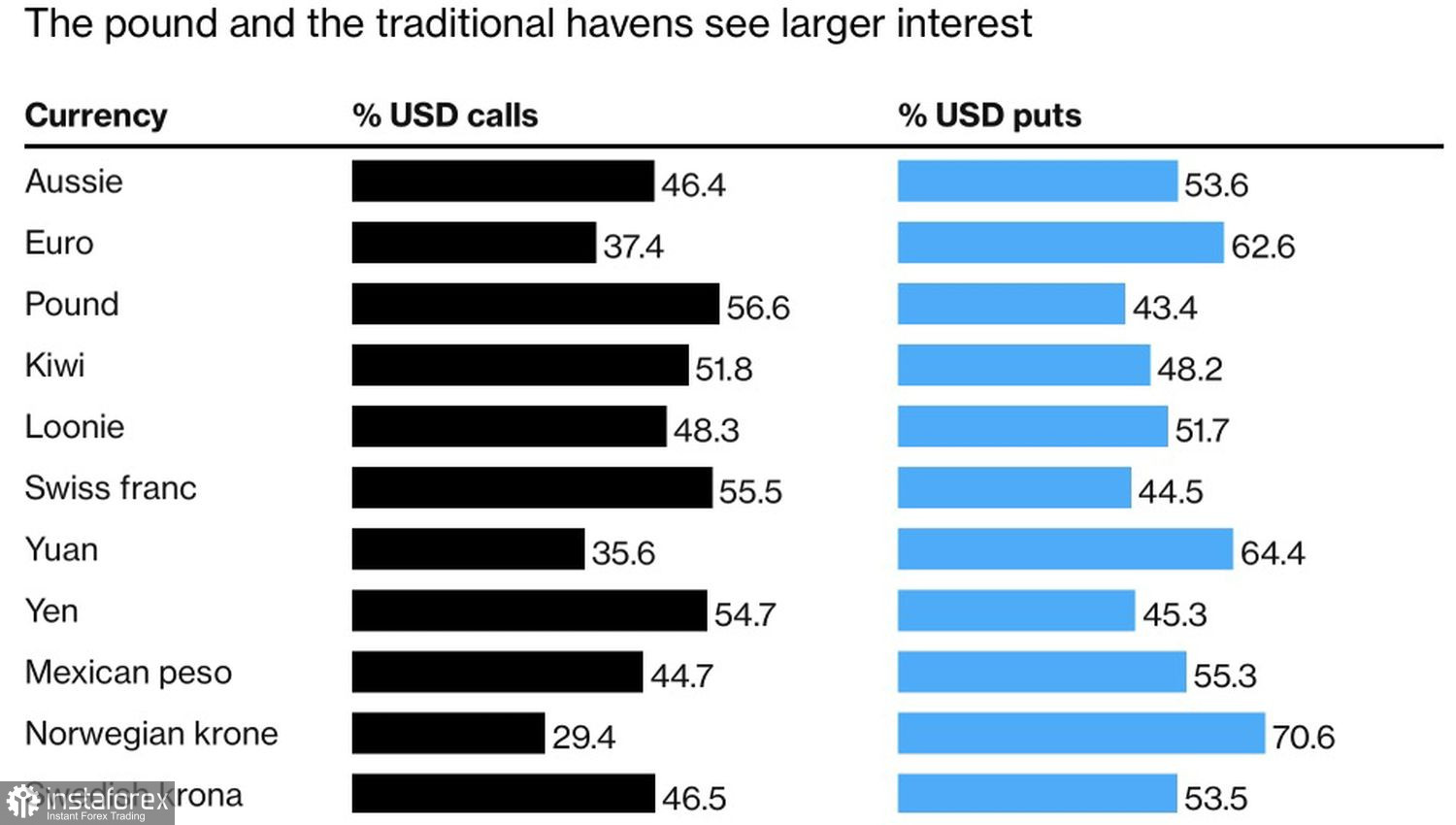

Peratusan Penjual dan Pembeli Dalam Mata Wang G10

Pasaran derivatif telah mengurangkan kemungkinan kenaikan kadar faedah BoJ pada satu ketika di tahun 2025 daripada 100% kepada 36%, yang menjadi pemangkin kepada kenaikan USD/JPY. Malangnya, sekali lagi pasaran tersalah tafsirkan bank pusat.

Dalam minit mesyuarat terkini Majlis Pentadbiran BoJ, para pegawai telah menjelaskan mereka berhasrat untuk terus menaikkan kadar faedah, walaupun lebih perlahan daripada yang mereka akan lakukan tanpa konflik perdagangan global yang berterusan. Pelabur dengan cepat mengingat bahawa inflasi di Jepun telah melebihi sasaran 2% untuk tiga tahun berturut-turut dan bahawa gaji terus meningkat pada kadar yang dianggap memuaskan oleh bank pusat.

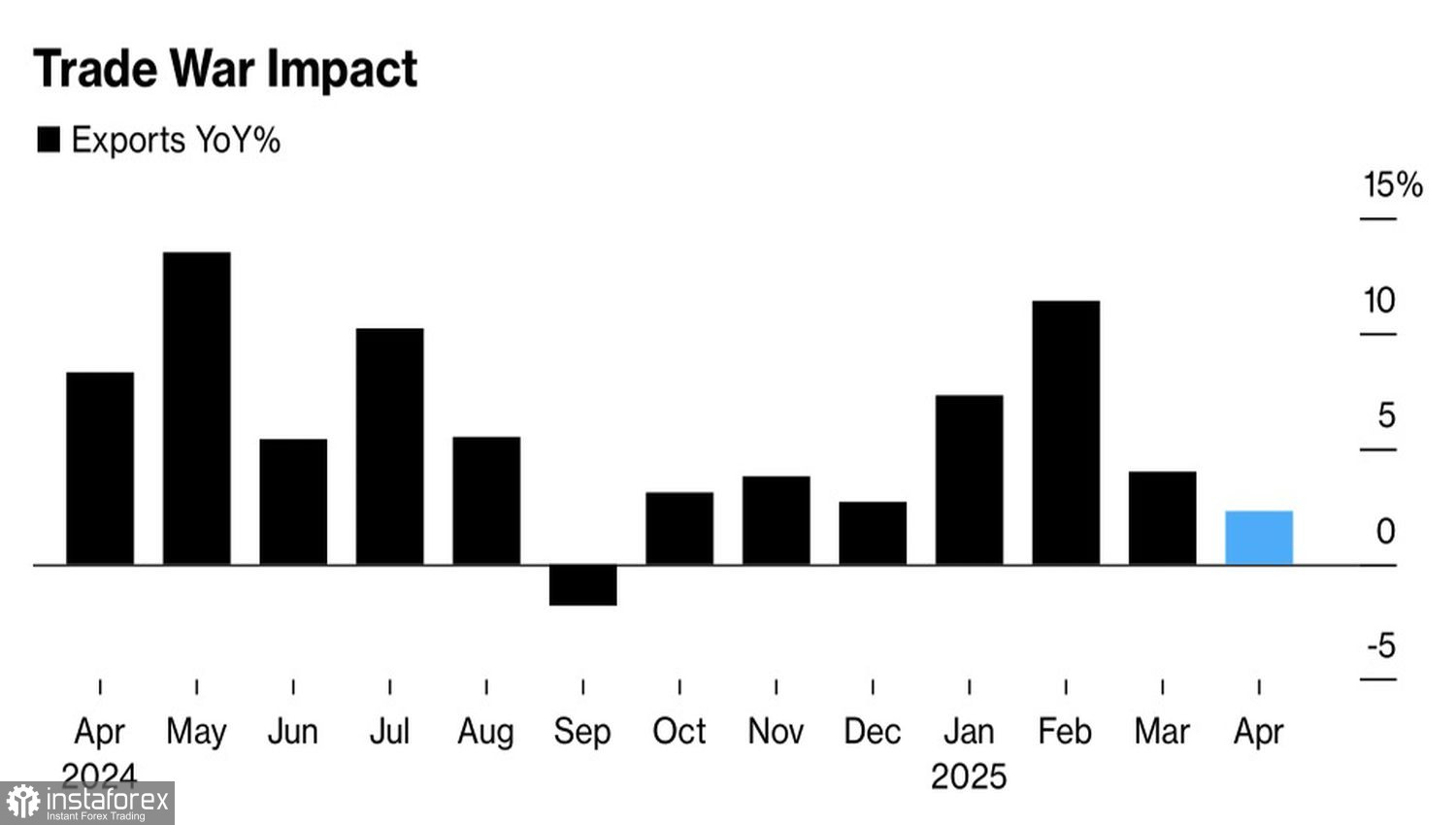

Ya, pertumbuhan eksport Jepun telah perlahan dengan ketara, mungkin memberi kesan kepada KDNK, tetapi penangguhan tarif 90 hari oleh A.S. boleh membantu menstabilkan keadaan. Masih terdapat ruang untuk kadar faedah semalaman meningkat pada tahun 2025, menambah daya tarikan yen.

Aliran Eksport Jepun

Para pelabur ragu-ragu bahawa indeks saham Amerika Syarikat dapat mengekalkan momentum seperti yang dilihat pada akhir April dan permulaan Mei. Pengurangan konflik dagangan antara Washington dan Beijing adalah pemangkin utama kenaikan terakhir. Donald Trump sedang mencuba untuk menghasilkan pemangkin baru termasuk pelaburan bernilai $1 trilion oleh Arab Saudi dalam ekonomi A.S. tetapi setakat ini, percubaan ini tidak berjaya.

Sebaliknya, rundingan perdagangan yang akan datang antara AS dan EU mungkin mengurangkan selera risiko global dan menghidupkan semula permintaan untuk aset perlindungan. Brussels mengambil pendirian tegas dan bersedia bertindak balas dengan tindakan balas bernilai €95 bilion jika perbincangan gagal. Trump telah menyatakan Eropah "lebih teruk daripada China." Peningkatan baru dalam ketegangan perdagangan akan menjadi halangan besar kepada paras tertinggi baru S&P 500 dan momentum positif untuk yen.

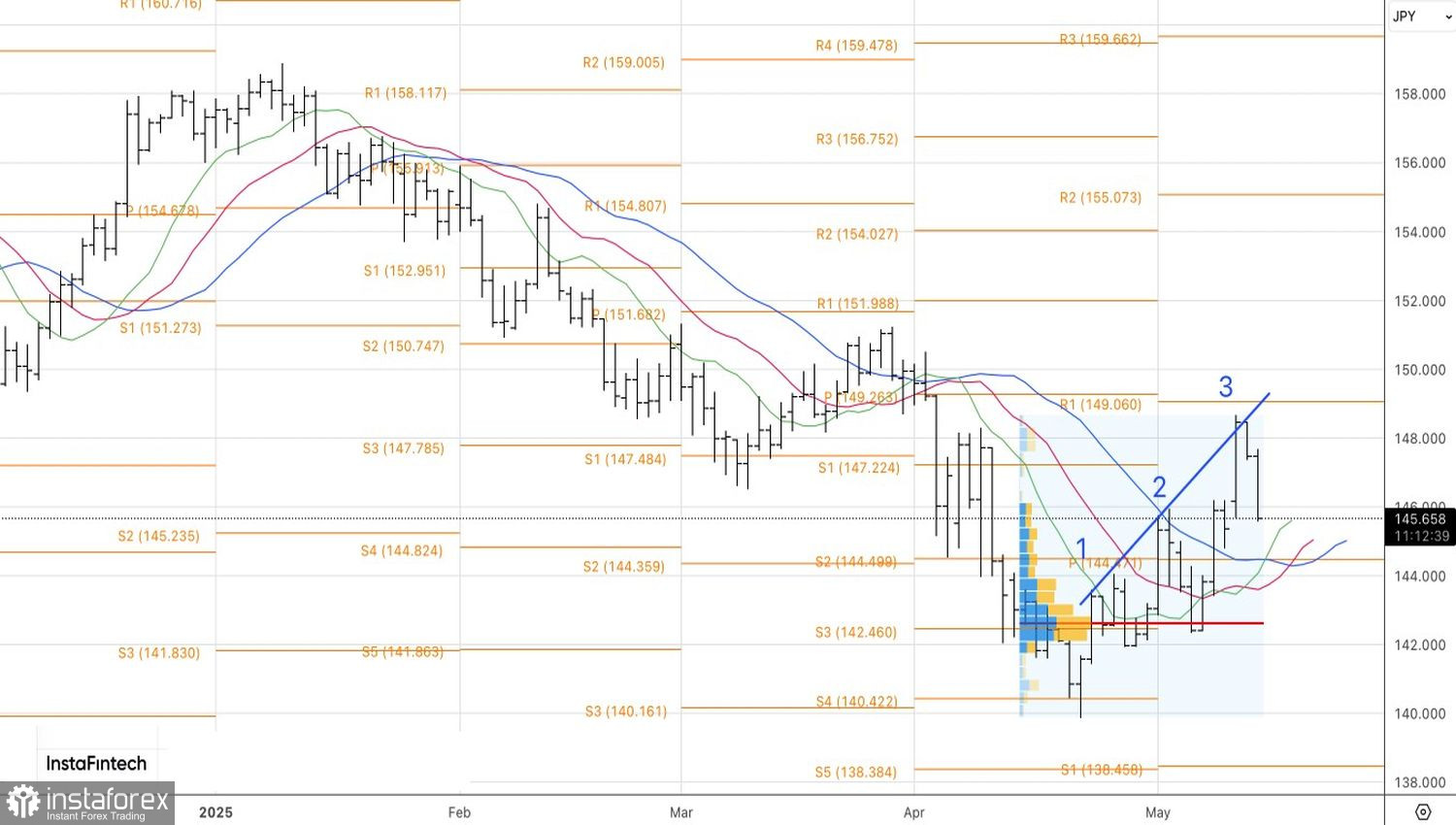

Dari sudut teknikalnya, pada carta harian USD/JPY, kita melihat penyempurnaan corak pembetulan Tiga Indian. Pasaran penurunan harga telah melaksanakannya dengan berkesan, menunjukkan kelelahan pemulihan dan kembali ke aliran menurun yang lebih luas. Kegagalan pasangan ini untuk cepat pulih ke paras 147.1 membuka peluang untuk penjualan pasaran, dengan sasaran pada 144.5, 142.5, dan 140.