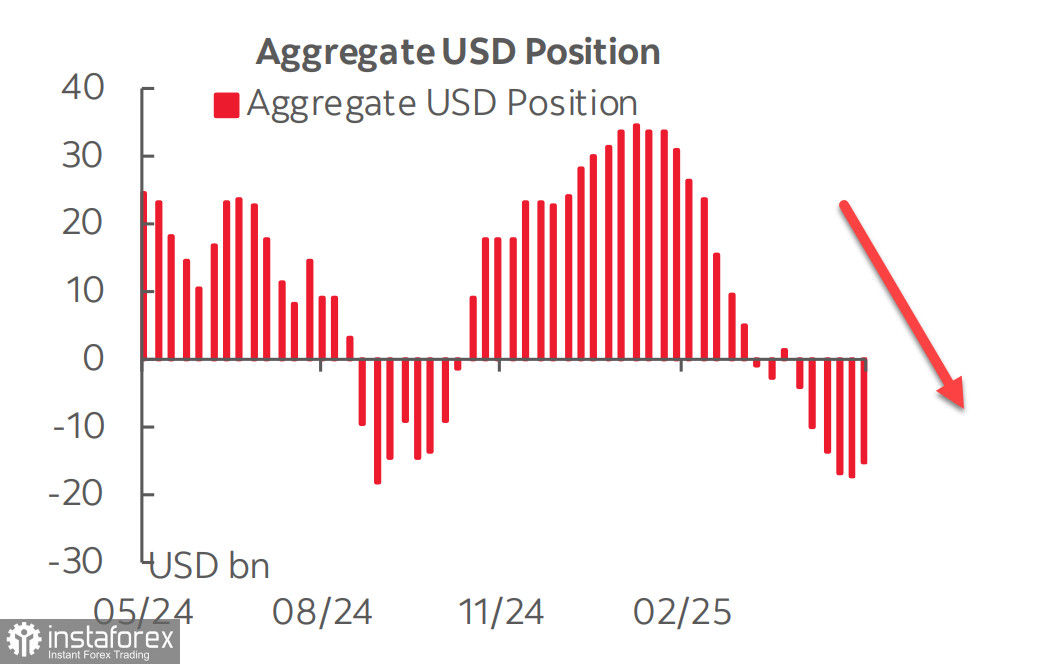

Seperti yang ditunjukkan dalam laporan CFTC, para pelabur masih belum begitu terkesan dengan hakikat bahawa AS dan China telah berjaya mengurangkan ketegangan perdagangan dan mengambil jeda untuk berunding — kedudukan jualan bersih gabungan terhadap dolar AS berbanding mata wang utama telah berkurang sebanyak 0.7 bilion, menjadikan jumlah keseluruhan kepada -$16.7 bilion.

Indeks S&P 500 telah mencatatkan pemulihan yang mengagumkan selepas salah satu gelombang penjualan paling dramatik dalam sejarah, kembali ke paras yang dipegang sebelum bermulanya perang tarif. Namun begitu, masih wujud keraguan terhadap kesinambungan pemulihan ini.

Perlu diperhatikan bahawa pasaran AS bukan satu-satunya yang mencatatkan kenaikan—pasaran Kanada mencatat paras tertinggi sepanjang masa, manakala China, Korea Selatan, Australia dan beberapa negara Eropah turut melaporkan paras tertinggi baharu. Pemacu utama, sudah tentunya, ialah penurunan risiko global, yang mungkin meningkat jika pasukan Trump bertindak lebih agresif dalam menegakkan tafsiran mereka terhadap keadilan perdagangan.

Indeks Sentimen Pengguna Universiti Michigan merosot secara mendadak pada bulan Mei daripada 52.2 kepada 50.8—hampir mencatat paras terendah dalam sejarah—dan kini menurun lebih pantas berbanding semasa kemuncak krisis COVID. Dalam masa yang sama, jangkaan inflasi telah meningkat: unjuran satu tahun melonjak kepada 7.3%, tertinggi sejak tahun 1981 (ketika krisis tenaga), dan unjuran lima tahun meningkat daripada 4.4% kepada 4.6%. Dalam erti kata lain, pengguna melihat gambaran inflasi dengan cara yang sangat berbeza, walaupun terdapat tanda-tanda jelas penurunan inflasi.

Laporan lebihan belanjawan persekutuan yang menunjukkan lebihan sebanyak $258.4 bilion—kedua terbesar dalam rekod—telah menyokong pengukuhan dolar. Namun begitu, bukti penyusutan inflasi masih belum meyakinkan, sekurang-kurangnya buat masa ini. Jangkaan inflasi dalam kalangan perniagaan dan pengguna semakin meningkat, bukan menurun, sekali gus bercanggah dengan data rasmi.

Dolar AS kelihatan lebih kukuh berbanding minggu lalu dan dijangka akan terus mengukuh berbanding kebanyakan pesaingnya dalam jangka pendek. Walau bagaimanapun, pengukuhan ini sebahagian besarnya bersifat pencegahan, memandangkan hasil rundingan dengan China masih belum pasti, malah tidak jelas sama ada perjanjian akan wujud atau tidak.

Kami tidak melihat asas yang kukuh untuk paras tertinggi sepanjang masa yang baharu atau pertumbuhan berterusan bagi indeks S&P 500.

Setelah mengukuh di atas tahap 5780, beberapa kenaikan tambahan adalah wajar, tetapi tanda-tanda kemelesetan yang menghantui ekonomi AS terlalu jelas untuk diabaikan. Kami menjangkakan pembalikan ke bawah menuju 5500. Senario yang kurang mungkin adalah pergerakan ke 6150 diikuti dengan pembalikan kemudian.