Berada di pusat perhatian dunia dan "membentuk nasib dunia ini" — itulah yang paling disukai oleh Donald Trump. Baginya, adalah penting untuk sentiasa menghasilkan berita utama dan melihat pasaran bergegar sementara media meletup dengan berita terkini. Bagi rancangan presiden AS untuk menjadikan Amerika hebat kembali, matlamat utama kekal mengurangkan defisit perdagangan. Trump percaya bahawa defisit ini mencerminkan dekad-dekad negara lain "merampas" Amerika Syarikat sebanyak ratusan bilion dolar setiap tahun.

Donald Trump 2.0 telah kembali untuk memulihkan keadilan global. Salah satu alat pilihannya adalah pelaksanaan tarif besar-besaran. Namun, itu bukanlah perkara baru — beliau telah melakukan perkara yang sama semasa penggal pertamanya di pejabat. Kini, tarif AS yang diperluas memberi kesan kepada 60 negara, tetapi soalan yang paling menarik adalah: mengapa negara #1 dalam senarai tersebut terkena impak sebegitu keras?

- Vietnam – 46%

- Thailand – 37%

- China – 33%

- Indonesia – 32%

- Switzerland – 32%

- Taiwan – 32%

- South Africa – 31%

- India – 27%

- South Korea – 26%

- Japan – 24%

- Malaysia – 24%

- European Union – 20%

- Philippines – 18%

- Israel – 17%

- Norway – 16%

Di tengah-tengah kekacauan tarif yang direncanakan oleh Donald Trump, para pelabur semakin berundur dari ekonomi AS dan pasar sahamnya, yang merupakan terbesar di dunia. Sebahagian modal mengalir ke Eropah. Sepanjang tahun lalu (sehingga 16 Mei), ETF ekuitas Eropah menerima aliran masuk €34 bilion. Sebaliknya, dana ekuitas AS hanya menarik €8.2 bilion dalam tempoh yang sama, menurut Morningstar.

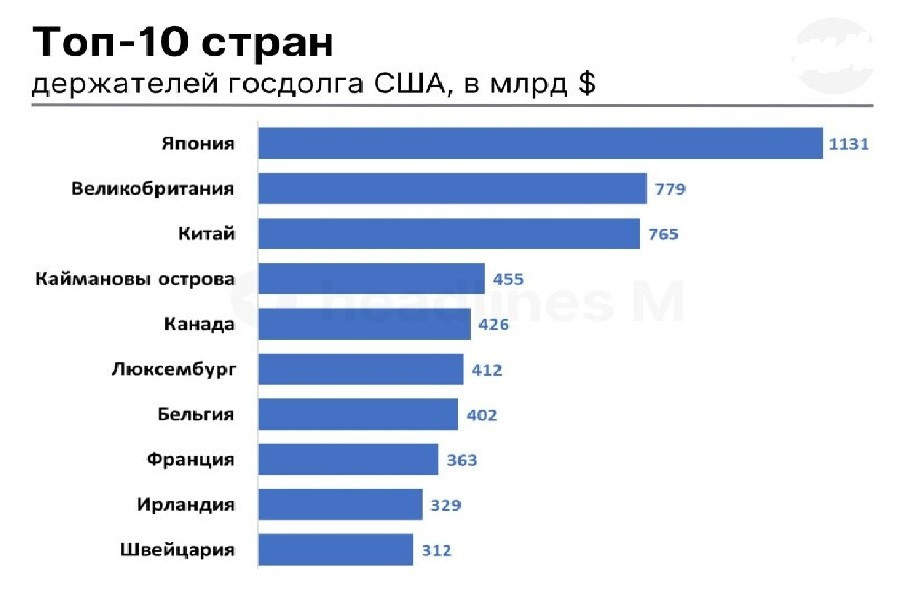

Sementara itu, China telah melepaskan begitu banyak Perbendaharaan AS sehingga kini jatuh ke tempat ketiga di kalangan pemegang asing utama. United Kingdom telah mengambil tempat kedua, dengan pegangan bernilai $352 bilion.

Jepun kekal sebagai pemegang terbesar hutang kerajaan AS, dengan pegangan berjumlah $1.13 trilion, menjadikannya faktor risiko utama bagi Perbendaharaan AS. Era di mana Jepun secara konsisten menyediakan modal murah untuk pelaburan dalam bon dan saham Amerika selama beberapa dekad telah berakhir. Sehingga semalam, Jepun secara rasmi kehilangan status yang dipegangnya sejak 1991. Jerman kini menjadi pemiutang terbesar dunia.

Bank of Japan sudah mula menaikkan kadar faedah pada Mac 2024, bergerak daripada -0.1% kepada 0.5% ketika ini. Akibatnya, sejak April, hasil bon kerajaan Jepun berjangka 30 tahun meningkat sebanyak 100 mata asas, mencapai paras tinggi sejarah 3.1%.

Pada 19 Mei, Perdana Menteri Jepun Shigeru Ishiba mengeluarkan amaran tegas. Beliau menunjukkan bahawa paras hutang kerajaan telah menjadi "lebih buruk daripada di Greece," dengan nisbah hutang kepada KDNK kini berada pada paras 260% yang astronomi. Angka yang membimbangkan ini boleh menyebabkan dana pencen dan syarikat insurans Jepun menilai semula pelaburan mereka dalam bon asing.

Jika mereka mula menjual Perbendaharaan AS secara besar-besaran, akibatnya bagi AS boleh menjadi bencana. Penjualan besar-besaran telah menolak hasil Perbendaharaan AS lebih tinggi. Kadang-kadang, hasil 30 tahun telah mencapai 5.15%, paras tertinggi sejak Oktober 2023. Semakin tinggi hasilnya, semakin banyak dolar diperlukan untuk menyelenggara hutang. Ketika ini, hutang negara AS berjumlah $36.8 trilion, dengan perbelanjaan faedah tahunan sebanyak $952 bilion.

Donald Trump telah berulang kali menekankan bahawa menurunkan hasil adalah keutamaan utama. Walau bagaimanapun, tuas untuk mencapainya terletak sepenuhnya dengan Rizab Persekutuan, bukan presiden. Akibatnya, Trump kerap menyerang Ketua Rizab Persekutuan Jerome Powell, menuntut penurunan kadar dalam cara yang biasanya keras.

Rizab Persekutuan mempunyai dua pilihan utama:

- Memotong kadar faedah atau

- Menyambung semula pelonggaran kuantitatif dengan membeli bon di pasaran terbuka

Tetapi Jerome Powell menolak kedua-duanya, bimbang bahawa pelonggaran boleh mencetuskan inflasi, terutama di tengah-tengah dasar perdagangan Amerika yang tidak menentu. Walaupun Rumah Putih mencari cara untuk menekan Rizab Persekutuan, ia berisiko menghakis keyakinan pelabur lagi. Pada masa lalu, Perbendaharaan AS dianggap sebagai satu perlindungan. Hari ini, ia telah menjadi sumber kebimbangan.

Perkara yang sama berlaku bagi dolar AS, yang kini Rumah Putih lebih suka dalam bentuk yang lebih lemah. Penyusutan dolar adalah satu kaedah berpotensi untuk mengecilkan jurang antara hutang negara dan defisit perdagangan. Pendekatan ini kurang nyata tetapi secara teorinya berkesan. Mata wang yang lebih lemah boleh meningkatkan daya saing eksport AS dengan ketara.

Lagipun, dolar adalah "terlalu dinilai secara kronik" dalam istilah perdagangan. Menurut Stephen Miran, Pengerusi Majlis Penasihat Ekonomi, dalam laporan beliau "Panduan Pengguna untuk Menyusun Semula Sistem Perdagangan Global," tarif besar-besaran dan pengabaian dasar dolar yang kuat boleh membentuk semula lanskap perdagangan dan kewangan global.

Tetapi sejauh mana pelemahan yang mencukupi? Dan sejauh mana Washington sanggup pergi untuk melaksanakan strategi ini sepenuhnya?

Sehingga kini, strategi nampaknya berkembang seperti yang dimaksudkan oleh Rumah Putih. Sejak awal tahun ini, dolar telah hilang hampir 10%, di tengah kebimbangan yang semakin meningkat tentang kestabilan fiskal AS dan statusnya yang semakin pudar sebagai tempat selamat.

Walau bagaimanapun, pelajaran dari tempoh pertama Trump menunjukkan bahawa kejatuhan 15% dalam USD mungkin tidak mencukupi. Ketika itu, ia gagal mengurangkan defisit, yang tetap berdegil sekitar 3% daripada KDNK.

Perbincangan kini beralih kepada kemungkinan penurunan nilai dolar AS sebanyak 20% atau bahkan 30%. Menurut beberapa penganalisis, hanya angka sebegitu saja yang mungkin mencukupi untuk menghapuskan defisit perdagangan. AS telah cuba menutup defisit melalui penurunan nilai dolar banyak kali dalam sejarah baru-baru ini, tetapi setakat ini, tiada satu pun percubaan ini berjaya tanpa mencetuskan kemelesetan.

Pada tahun 1980-an, defisit dihapuskan berkat Plaza Accord dan penurunan hampir 50% dalam nilai dolar. Tetapi pada tahun 2000-an, walaupun terdapat penurunan nilai 40%, defisit sebenarnya memburuk, mencapai 6% daripada KDNK pada tahun 2005. Barulah pada Kemelesetan Besar tahun 2008-2009, yang secara drastik mengurangkan import, defisit mula mengecil.

Secara ringkasnya, penurunan besar dolar jarang berlaku dan sering kali membawa akibat yang tidak dapat diduga untuk perdagangan global. Lebih-lebih lagi, kadar pertukaran sahaja tidak mencukupi sebagai alat pembetulan. Menangani ketidakseimbangan asas dalam perdagangan memerlukan gabungan langkah-langkah, termasuk:

- Penurunan nilai mata wang

- Pembaharuan struktur

- Penyelarasan semula aliran pelaburan global

Jadi, bolehkah defisit perdagangan benar-benar hilang? Menurut pengurus dana lindung nilai Andreas Steno Larsen, kejatuhan 20–25% dalam dolar sudah mencukupi untuk menghapuskan defisit secara automatik. Peter Hooper, seorang penganalisis di Deutsche Bank, percaya bahawa penurunan 20–30% dalam dolar boleh mengurangkan defisit sekitar 3% daripada KDNK. Sebagai rujukan, pada tahun 2024, defisit perdagangan AS adalah 3.1% daripada KDNK.

"Ini mencadangkan bahawa pembalikan yang bermakna daripada kenaikan nilai sebenar kira-kira 40% dolar terhadap bakul mata wang yang luas sejak 2010 mungkin cukup untuk membawa defisit semasa kembali ke tahap keseimbangan," terang Hooper.

Walaupun dolar yang lebih lemah mungkin datang dengan kos kemerosotan ekonomi AS yang besar, mungkin juga kemelesetan, kerajaan AS nampaknya sanggup mengambil risiko itu.

29 Mei, 2:30 AM / Jepun /***/ Indeks Keyakinan Pengguna untuk Mei /

Terdahulu: 34.1 mata / Semasa: 31.2 mata / Ramalan: 31.8 mata / USD/JPY – turun

Keyakinan pengguna di Jepun terus merosot pada bulan April, dengan indeks jatuh dari 34.1 kepada 31.2 mata, mencapai tahap terendah sejak Februari 2023. Ini menandakan penurunan untuk bulan kelima berturut-turut. Semua komponen indeks menunjukkan peningkatan pesimisme:

- persepsi mengenai taraf hidup

- jangkaan pendapatan

- keadaan pasaran pekerjaan

- keinginan untuk membuat pembelian besar

Penurunan dalam sentimen pengguna menunjukkan kelemahan berterusan dalam permintaan domestik dan boleh memberi tekanan ke bawah ke atas yen. Walaupun ramalan Mei mencadangkan sedikit pemulihan kepada 31.8 mata, mengesahkan trend ini mungkin menyokong sementara mata wang Jepun, tetapi latar belakang keseluruhan kekal berhati-hati.

29 Mei, 15:30 / AS /* Kadar Pertumbuhan KDNK Suku 1 / Sebelum: 3.1% / Semasa: 2.4% / Ramalan: -0.3% / USDX (Indeks USD 6-mata wang) – Turun**

Menurut data awal, ekonomi AS mungkin telah merosot sebanyak -0.3% dalam Suku 1 2025, menandakan penurunan pertama sejak awal 2022. Pemulihan ini berbeza dengan pertumbuhan 2.4% dalam Suku 4 2024 dan mencerminkan kesan gelombang sekatan perdagangan terkini. Kebimbangan terhadap tarif mencetuskan peningkatan mendadak dalam import sehingga 41.3% kerana perniagaan dan pengguna berlumba untuk menyimpan stok, memberi tekanan kepada imbangan perdagangan. Pertumbuhan perbelanjaan pengguna perlahan kepada 1.8%, manakala perbelanjaan persekutuan menjunam 5.1%. Satu-satunya titik cerah datang daripada pelaburan modal, yang meningkat 7.8%. Jangkaan kemerosotan boleh melemahkan dolar, terutamanya jika anggaran awal yang sangat negatif ini disahkan.

29 Mei, 15:30 / AS /* Indeks Harga KDNK Suku 1 / Sebelumnya: 1.9% / Semasa: 2.3% / Ramalan: 3.7% / USDX – Naik**

Sementara itu, apa yang dipanggil deflator KDNK AS dijangka meningkat dengan ketara daripada 2.3% kepada 3.7% menurut anggaran awal. Ini akan menjadi percepatan pertumbuhan harga yang sangat ketara di tengah-tengah kekacauan berkaitan perdagangan. Trend ini menunjukkan tekanan inflasi yang berterusan walaupun ekonomi yang menyejuk. Peningkatan deflator boleh dilihat oleh pasaran sebagai alasan untuk Fed mengekalkan retorik berhati-hati dan boleh menyokong dolar, terutama kerana pertumbuhan KDNK perlahan.

29 Mei, 15:30 / AS / Tuntutan Pengangguran (mingguan) / Sebelumnya: 229K / Semasa: 227K / Ramalan: 230K / USDX – Turun**

Tuntutan pengangguran awal di AS untuk minggu yang berakhir pada 17 Mei jatuh kepada 227K, lebih rendah daripada jangkaan dan tahap terendah dalam empat minggu. Pertumbuhan ini menunjukkan pasaran kerja yang tahan lasak walaupun terdapat kadar faedah yang tinggi dan ketidakpastian ekonomi yang berlarutan. Walau bagaimanapun, tuntutan berterusan meningkat sebanyak 36K kepada 1.903 juta, menunjukkan cabaran dalam penggajian semula. Nota khas ialah tuntutan daripada pekerja persekutuan, yang meningkat sebanyak 157 kepada 595 di tengah-tengah pemberhentian pekerjaan kerajaan yang berterusan. Data pengangguran yang sederhana positif mungkin memberikan beberapa sokongan tempatan untuk dolar.

29 Mei, 17:00 / AS / Jualan Rumah Tertunda (April) / Sebelumnya: -3.6% / Semasa: -0.6% / Ramalan: 1.9% / USDX – Naik**

Jualan rumah tertunda di AS menurun sebanyak 0.6% tahunan pada bulan Mac 2025. Walau bagaimanapun, kadar penurunan jauh lebih rendah daripada yang dijangkakan. Terhadap latar belakang persekitaran ekonomi yang rumit, penurunan ini dilihat sebagai tanda penstabilan dalam pasaran perumahan. Ramalan yang mencadangkan penunjuk ini tidak lama lagi boleh berubah positif mungkin ditafsirkan sebagai isyarat pembalikan trend, menawarkan sokongan untuk dolar, terutama jika dibandingkan dengan prestasi yang semakin lemah dalam sektor lain.

29 Mei, 19:00 / AS / Inventori Minyak Mentah (EIA) / Sebelumnya: +3.454 juta tong / Semasa: +1.328 juta / Ramalan: +0.109 juta / Brent – Naik**

Inventori minyak mentah komersial AS meningkat sebanyak 1.328 juta tong untuk minggu yang berakhir pada 16 Mei, jauh melebihi jangkaan tetapi lebih rendah berbanding tempoh pelaporan sebelumnya. Inventori gasoline dan destilat juga meningkat, tetapi secara sederhana. Sekiranya data masa hadapan menunjukkan pengurangan dalam inventori minyak mentah AS, harga minyak boleh meningkat lagi.

30 Mei, 2:30 / Jepun / CPI Tokyo (Mei) / Sebelumnya: 2.9% / Semasa: 3.5% / Ramalan: 3.6% / USD/JPY – Turun**

Inflasi harga pengguna di Tokyo meningkat kepada 3.5% pada April, jauh melebihi bacaan sebelumnya di 2.9%, menunjukkan tekanan inflasi yang meningkat dalam ekonomi Jepun. Walaupun sedikit di bawah ramalan, aliran ini mengesahkan momentum harga yang berterusan, terutama relevan untuk dasar Bank of Japan. Inflasi yang berterusan mengurangkan daya tarik yen sebagai mata wang tempat selamat dan mungkin menguatkan desakan dalaman untuk menyemak semula dasar monetari semasa. Walaupun kenaikan inflasi yang sederhana, seperti yang dilaporkan, mungkin ditafsirkan sebagai hujah berpotensi untuk mengetatkan dasar, memberi ruang kepada yen untuk mengukuh.

30 Mei, 2:50 / Jepun // Pertumbuhan Jualan Runcit April / Sebelumnya: 1.3% / Semasa: 3.1% / Ramalan: 2.9% / USD/JPY – naik** Pertumbuhan jualan runcit tahunan di Jepun mencapai 3.1% pada bulan Mac, melebihi angka bulan sebelumnya dan menghampiri ramalan. Ini menandakan bulan ke-36 berturut-turut pertumbuhan sektor runcit. Pemacu utama termasuk kenaikan dalam jualan:

- Elektronik

- Pakaian

- Bahan bakar

- Makanan

Walau bagaimanapun, pembetulan tempatan kepada 2.9% dijangka pada bulan April, yang mungkin memberi tekanan sederhana ke atas yen.

30 Mei, 2:50 / Jepun // Pertumbuhan Pengeluaran Perindustrian April / Sebelumnya: 0.1% / Semasa: 1.0% / Ramalan: 0.5% / USD/JPY – naik**

Seperti laporan sektor industri, pengeluaran perindustrian Jepun meningkat sebanyak 1% setahun dalam bulan Mac, mengatasi kedua-dua angka sebelumnya dan jangkaan pasaran. Data ini menandakan pemulihan dalam sektor pembuatan walaupun terdapat permintaan global yang lemah dan ketidakpastian eksport. Walau bagaimanapun, April diunjurkan melihat angka itu berkurang daripada 1% kepada 0.5%. Satu lagi tamparan kepada yen.

30 Mei, 4:30 / Australia // Perubahan Permit Bangunan April (m/m) / Sebelumnya: -0.2% / Semasa: -8.8% / Ramalan: 3.1% / AUD/USD – naik**

Data sektor pembinaan Australia memberi isyarat risiko kepada aktiviti domestik. Pada bulan Mac, jumlah permit bangunan yang dikeluarkan jatuh 8.8% daripada Februari, mencapai paras terendah dalam tempoh 6 bulan. Ini adalah penurunan paling tajam sejak Jun 2023 dan menandakan penurunan kedua berturut-turut. Kemerosotan dilihat dalam kedua-dua rumah persendirian dan projek kediaman lain. Memandangkan data yang lemah ini, ramalan April sebanyak 3.1% nampaknya optimistik. Pengesahan boleh berfungsi sebagai isyarat positif untuk dolar Australia.

30 Mei, 9:00 / Jerman /*/ Pertumbuhan Jualan Runcit April / Sebelumnya: 4.3% / Semasa: 2.2% / Ramalan: 2.4% / EUR/USD – naik**

Runcit Jerman menunjukkan trajektori positif tetapi terkawal. Jualan Mac meningkat sebanyak 2.2% tahunan, jauh lebih rendah daripada lonjakan Februari. Walaupun pemulihan berterusan daripada kemelesetan 2023, pertumbuhan kekal sederhana, dengan tekanan inflasi dan sentimen pengguna yang lemah terus menahan permintaan. Ramalan April adakah 2.4%. Memenuhi ini akan menandakan penstabilan dalam aktiviti pengguna di Jerman faktor sokongan untuk euro.

30 Mei, 15:00 / Jerman /*/ Inflasi Pengguna Mei (Awal) / Sebelumnya: 2.2% / Semasa: 2.1% / Ramalan: 2.0% / EUR/USD – turun**

Inflasi Jerman yang diharmonikan untuk April sebanyak 2.1%, menandakan tahap terendah sejak Oktober tahun lepas. Harga tenaga terus menurun, dan inflasi makanan perlahan. Walau bagaimanapun, perkhidmatan sekali lagi menjadi sumber tekanan harga, dengan inflasi teras meningkat kepada 2.9%, menunjukkan pemacu inflasi dalaman yang berterusan. Ramalan Mei meramalkan penurunan lanjut kepada 2.0%. Pengesahan mungkin meningkatkan tekanan ke atas euro.

30 Mei, 15:30 / Canada // Pertumbuhan KDNK S1 / Jangkaan: 2.2% / Sebenar: 2.6% / Ramalan: 0.6% / USD/CAD – meningkat**

Ekonomi Kanada berkembang sebanyak 2.6% YoY dalam S4 2024—hasil terkuat sejak awal 2023. Penggunaan yang stabil dan aktiviti pelaburan yang pulih melebihi kedua-dua data terdahulu yang disemak dan jangkaan pasaran. Walau bagaimanapun, S1 2025 dijangka akan mengalami perlambatan ketara kepada 0.6%. Pengesahan boleh memberi tekanan terhadap dolar Kanada.

30 Mei, 15:30 / USA /*/ Pertumbuhan Pendapatan Peribadi April (bulan ke bulan) / Jangkaan: 0.7% / Sebenar: 0.5% / Ramalan: 0.3% / USDX – menurun**

Pendapatan peribadi AS berkembang sebanyak 0.5% pada bulan Mac, turun daripada 0.7% pada Februari, mengesahkan perlambatan dalam pendapatan isi rumah. Pertumbuhan sederhana disokong oleh peningkatan konsisten dalam upah dan pampasan, pendapatan sewaan, dan pendapatan modal (dividen, faedah). Ramalan April adalah lebih rendah (0.3%). Pengesahan akan memberi isyarat potensi pengguna yang lemah dan menekan dolar.

30 Mei, 15:30 / USA /*/ Pertumbuhan Perbelanjaan Peribadi April (bulan ke bulan) / Jangkaan: 0.5% / Sebenar: 0.7% / Ramalan: 0.2% / USDX – menurun**

Perbelanjaan pengguna AS meningkat sebanyak 0.7% MoM pada bulan Mac, meningkat dari Februari. Pemacu utama termasuk pembelian kenderaan dan permintaan yang lebih kukuh untuk perkhidmatan, daripada makan hingga penjagaan kesihatan. Walaupun aktiviti bulan Mac, April diramal perlahan kepada hanya 0.2%. Jika disahkan, ia boleh melemahkan dolar di tengah-tengah risiko inflasi yang berterusan dan ketidakpastian dasar Fed.

30 Mei, 15:30 / USA /*/ Indeks Harga PCE April / Jangkaan: 2.7% / Sebenar: 2.3% / Ramalan: 2.2% / USDX – menurun**

Inflasi PCE AS untuk bulan Mac jatuh kepada 2.3%, yang terendah dalam lima bulan. Jika bacaan April mencapai ramalan 2.2%, pasaran mungkin menganggapnya sebagai bukti lebih lanjut tentang penstabilan harga, mengurangkan kemungkinan retorik Fed yang agresif berbahaya untuk dolar. Walau bagaimanapun, sebarang kejutan kenaikan akan dilihat sebagai isyarat amaran dan menyokong kadar faedah tinggi yang berterusan.

30 Mei, 16:45 / USA // Indeks Aktiviti Perniagaan Chicago bagi Mei / Jangkaan: 47.6 / Sebenar: 44.6 / Ramalan: 45.1 / USDX – meningkat**

Indeks aktiviti perniagaan Chicago jatuh kepada 44.6 pada bulan April—yang paling lemah dalam tiga bulan dan pengecutan ke-17 berturut-turut. Penurunan dalam pesanan dan pengeluaran menunjukkan kelemahan sektoral yang berterusan. Inventori meningkat berkemungkinan mencerminkan pembelian stok di tengah-tengah risiko tarif. Harga pengeluar meningkat ke tahap tertinggi sejak Ogos 2022. Responden menyebut peralihan mendadak dalam dasar perdagangan AS. Ramalan Mei sebanyak 45.1 boleh menandakan penstabilan dan menyokong dolar.

30 Mei, 17:00 / USA // Sentimen Pengguna Mei (Universiti Michigan) / Jangkaan: 57.0 / Sebenar: 52.2 / Ramalan: 50.8 / USDX – menurun**

Indeks sentimen pengguna Universiti Michigan dijangka pada 50.8 untuk Mei, yang terendah sejak Jun 2022. Kedua-dua komponen merosot:

- Keadaan semasa

- Harapan

Kepercayaan yang menurun mencerminkan kebimbangan terhadap dasar perdagangan, harga, dan kelemahan pendapatan sebenar, menarik dolar lebih rendah.

31 Mei, 4:30 / China /*/ PMI Pembuatan Mei / Jangkaan: 50.5 / Sebenar: 49.0 / Ramalan: 49.5 / USD/CNY – menurun, Brent – meningkat**

PMI pembuatan China jatuh kepada 49 pada bulan April—yang terendah sejak Disember. Ia adalah pengecutan pertama dalam empat bulan, menandakan pemulihan yang rapuh. Pesanan baru dan eksport yang lemah menyerlahkan ketegangan perdagangan yang meningkat dengan AS, di samping pengurangan dalam pekerjaan dan pembelian, sementara indeks harga jatuh pada kadar terpantas dalam tujuh bulan. Keyakinan perniagaan jatuh ke paras terendah 7 bulan. Walau bagaimanapun, ramalan bulan Mei melihat pemulihan yang sederhana kepada 49.5. Jika disahkan, ia dapat sedikit meningkatkan yuan dan menyokong harga minyak.

- 29 Mei, 15:30 / US / Ucapan oleh Presiden Fed Richmond Thomas Barkin / USDX 29 Mei, 17:40 / US / Ucapan oleh Presiden Fed Chicago Austan Goolsbee / USDX 29 Mei, 22:00 / UK / Ucapan oleh Gabenor Bank of England Andrew Bailey / GBP/USD 29 Mei, 21:00 / UK / Ucapan oleh Gabenor Rizab Persekutuan Adriana Kugler / USDX 29 Mei, 23:00 / US / Ucapan oleh Presiden Fed San Francisco Mary Daly / USDX 30 Mei, 03:30 / US / Ucapan oleh Presiden Fed Dallas Lorie Logan / USDX 30 Mei, 19:20 / US / Ucapan oleh Presiden Fed Atlanta Raphael Bostic / USDX 31 Mei, 02:30 / US / Ucapan oleh Presiden Fed Chicago Austan Goolsbee / USDX

- Ucapan tambahan daripada pegawai utama bank pusat dijangka pada hari-hari ini. Komen mereka sering mencetuskan turun naik dalam pasaran mata wang, kerana mereka mungkin memberi isyarat langkah dasar akan datang mengenai kadar faedah.