"Kami yang pertama, dan apa yang kamu boleh lakukan hanyalah meniru." AS memulakan perang perdagangan, mengenakan tarif paling meluas sejak awal abad ke-19, memberikan penangguhan, dan kini merancang untuk menghantar surat kepada negara lain yang menyenaraikan kadar tarif tersebut. Selebihnya dunia hanya boleh memutuskan sama ada mahu bertindak balas dengan tarif balas. Hanya tinggal 10 hari sebelum tempoh penangguhan tamat, dan Donald Trump telah mengisytiharkan — "Jangan harap belas kasihan!" Surat itu malah mungkin disertakan dengan kad ucapan: bukannya 10%, anda akan membayar 25%.

Apabila tarikh X semakin menghampiri, ketegangan semakin memuncak. Setiausaha Perbendaharaan, Scott Bessent, menyatakan bahawa selepas 9 Julai, tarif universal 10% mungkin akan kekal atau dinaikkan. Semuanya bergantung kepada sama ada sesuatu negara itu merundingkan perjanjian perdagangan dengan AS secara berhemah atau tidak. Namun begitu, Trump kemudiannya berkata bahawa beliau boleh mengenakan tarif yang lebih tinggi secara unilateral — malah sebelum 9 Julai. "Kami boleh buat apa sahaja yang kami mahu!" katanya.

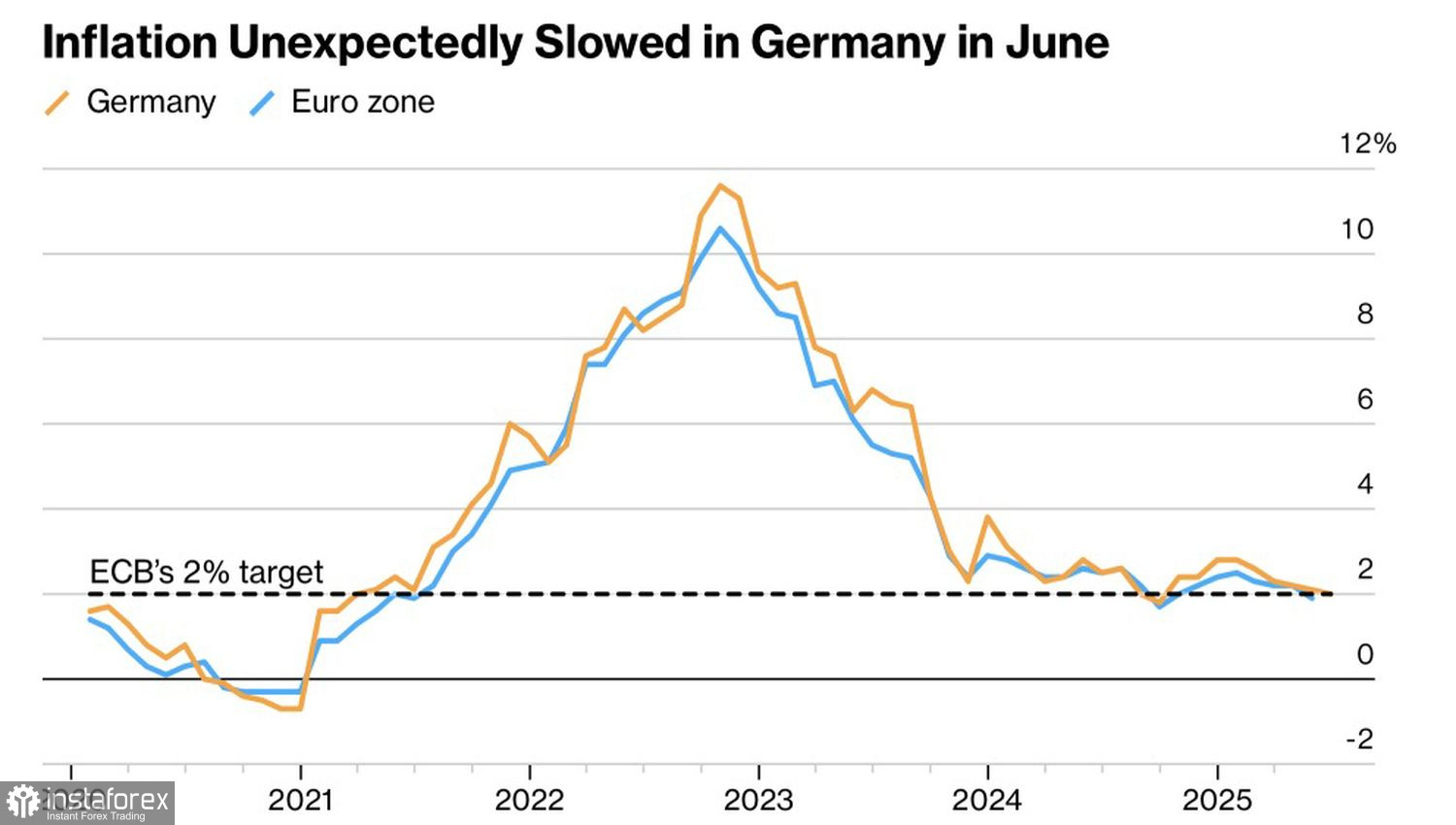

Dinamik Inflasi Jerman

Secara teorinya, negara yang mengenakan tarif sepatutnya akan mengalami peningkatan inflasi. Bagi negara yang menjadi sasaran, pertumbuhan harga pengguna pula sepatutnya perlahan. Tarif mempengaruhi permintaan domestik, dan kelembapan ekonomi yang terhasil akan tercermin dalam CPI. Dinamik ini kini mula kelihatan di Jerman dan negara-negara Zon Euro yang lain. Pada bulan Jun, harga pengguna telah menurun kadarnya. Inflasi di seluruh kawasan euro juga dijangka perlahan kepada 1.9%.

Atas kertas, ini menunjukkan bahawa Bank Pusat Eropah secara idealnya perlu memulakan semula kitaran pelonggaran monetari dan menurunkan kadar deposit di bawah 2%. Walau bagaimanapun, komen daripada ahli-ahli Majlis Pemerintahan mencadangkan bahawa proses ini sama ada telah berakhir atau hampir selesai. Pasaran derivatif kini menjangkakan hanya pemotongan kadar sebanyak 25 mata asas kepada 1.75% menjelang akhir 2025.

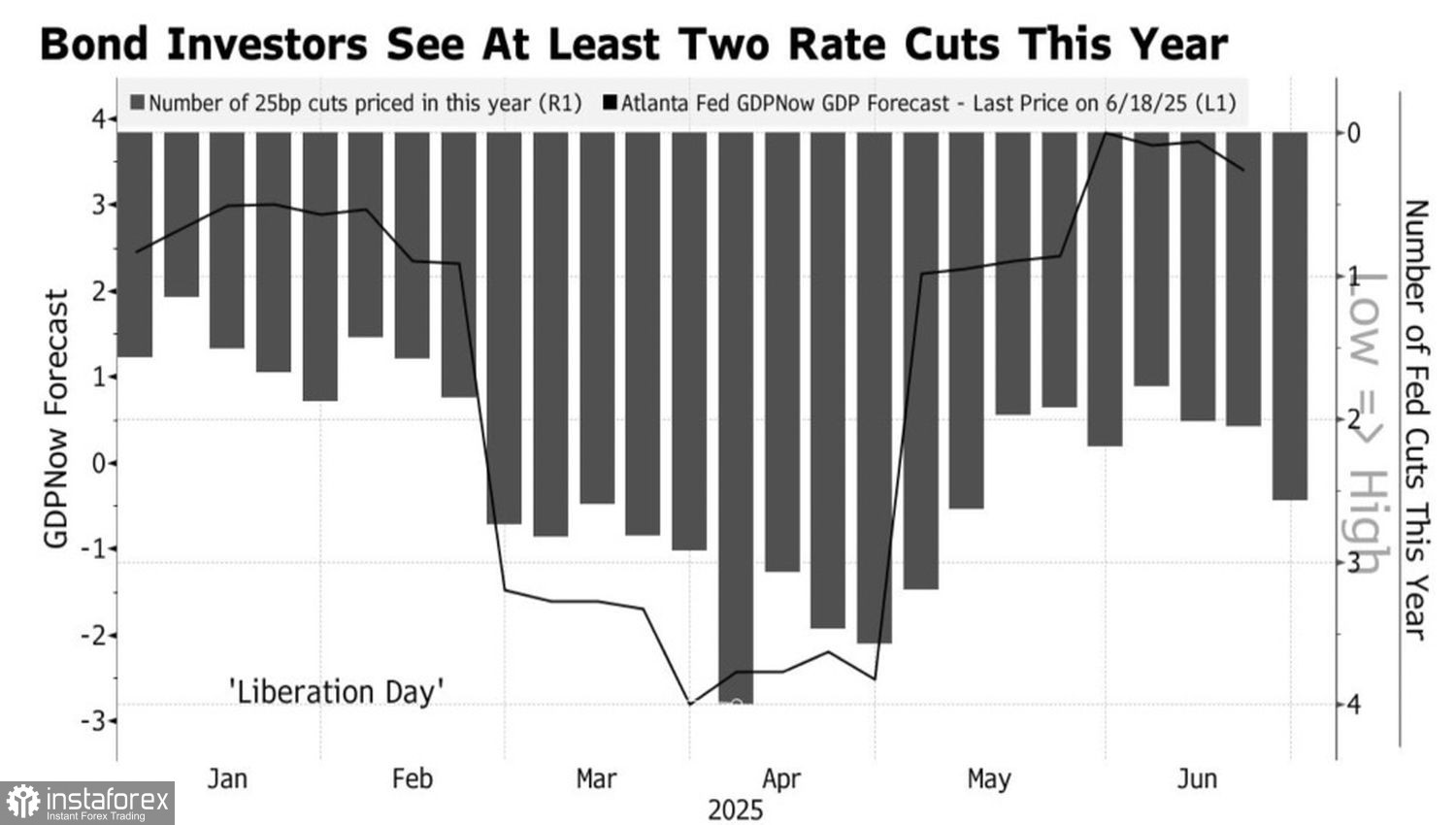

Rizab Persekutuan adalah cerita yang berbeza sama sekali. Sama ada kerana tekanan ke atas Jerome Powell daripada Rumah Putih, aliran disinflasi yang berterusan, atau kelembapan pasaran buruh dan ekonomi, pasaran niaga hadapan kini menjangkakan lebih daripada 60 mata asas pemotongan kadar. Ini menunjukkan dua pusingan pelonggaran monetari menjelang akhir tahun ini, dengan hampir 50% kebarangkalian bagi pusingan ketiga. Bagaimana dolar AS boleh mengelak daripada melemah dalam senario seperti ini?

Jangkaan Pasaran untuk Kadar Fed dan KDNK AS

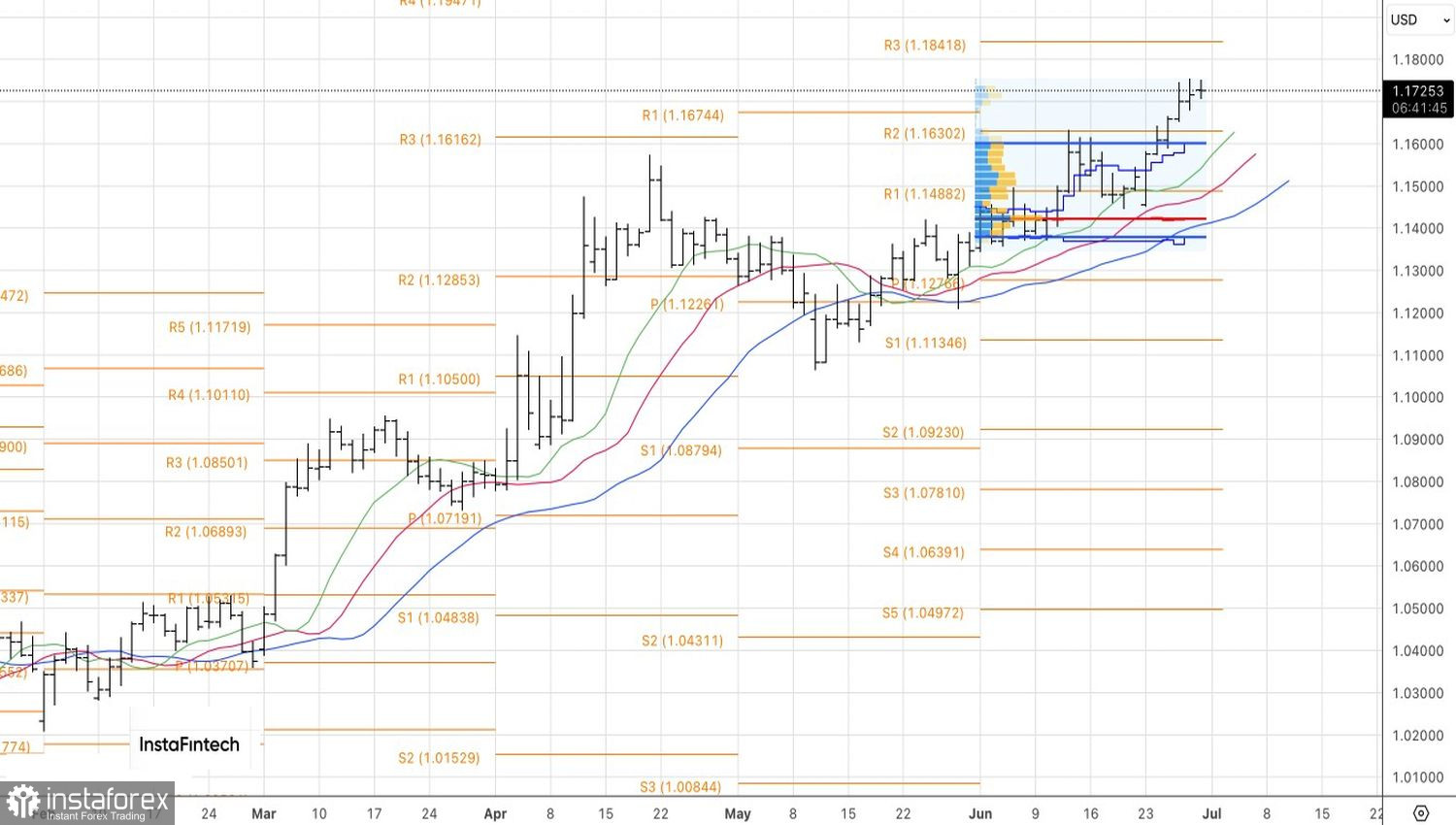

Perbezaan dalam dasar monetari, aliran keluar modal dari AS ke Eropah, hakisan kepercayaan terhadap dolar akibat serangan Trump ke atas Fed, dan faktor-faktor lain telah mendorong EUR/USD ke zon paras tertinggi dalam tempoh lebih tiga tahun. Persoalannya ialah: bolehkah pasangan ini mengukuh pada paras ini? Segalanya akan bergantung kepada data pasaran buruh AS bagi bulan Jun.

Dari sudut teknikal, pada carta harian, pasangan EUR/USD berada dalam fasa pengukuhan jangka pendek berhampiran paras tertinggi tiga tahun. Penembusan di atas paras tinggi tempatan pada 1.175 akan menjadi pencetus untuk meningkatkan kedudukan beli euro berbanding dolar. Sebaliknya, penurunan di bawah 1.1675 akan membuka laluan untuk pembetulan.