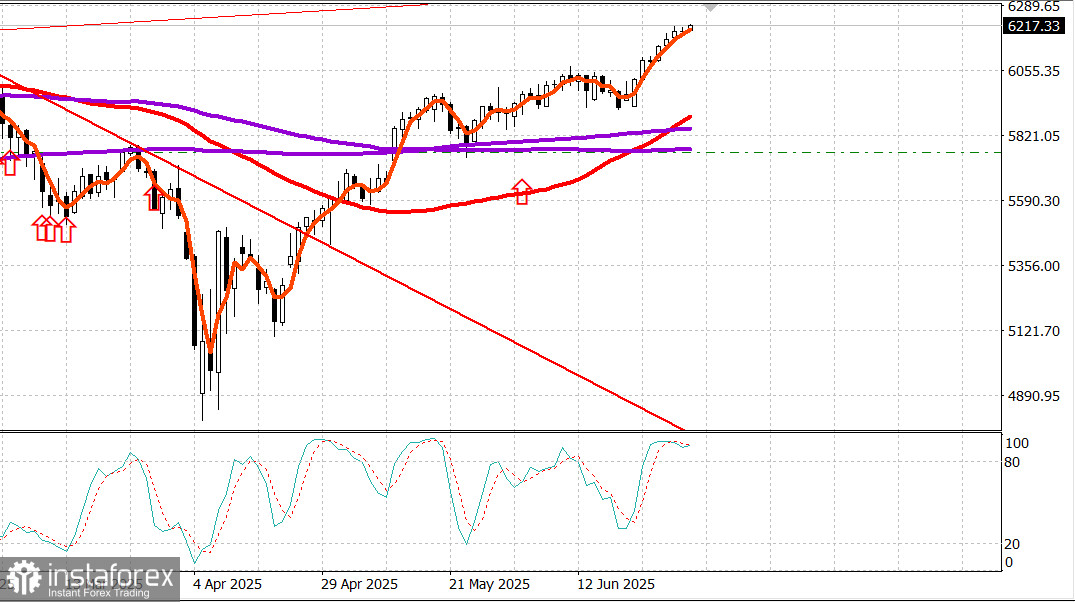

S&P 500

Tinjauan pada 2 Julai

Pasaran AS: kenaikan harga memegang kedudukan, pasaran lebih luas memimpin

Indeks utama AS pada hari Selasa: Dow +0.9%, NASDAQ -0.8%, S&P 500 -0.1%.

S&P 500: 6,198, julat dagangan: 5,700-6,300.

Semalam merupakan hari dagangan pertama suku ketiga, dan pasaran yang lebih luas mengambil alih pimpinan.

Saham syarikat bersaiz kecil, sederhana, saham nilai, dan "493 saham lain" dalam S&P 500 menduduki kedudukan teratas, manakala kebanyakan saham gergasi dan pertumbuhan terkeluar dari kenaikan semalam.

Perkembangan ini mencerminkan aktiviti penyeimbangan semula dalam pasaran ekuiti. Usaha ini disokong oleh sedikit optimisme tentang prospek pertumbuhan yang berpunca daripada laporan JOLTS yang menunjukkan peningkatan ketara dalam pembukaan kerja pada bulan Mei, Indeks ISM Perkilangan yang menunjukkan kadar pengecutan yang lebih perlahan pada bulan Jun, dan Senat meluluskan versi "One Big, Beautiful Bill" mereka dengan undian 51-50 yang diputuskan oleh Naib Presiden Vance.

Bil ini dikembalikan kepada Dewan Perwakilan, yang akan memulakan perbahasan pada pukul 9:00 pagi ET pada hari Rabu, menurut kenyataan dari Majority Whip Dewan Emmer.

Undian akan diadakan selepas perbahasan tamat, mewujudkan kemungkinan bahawa bil ini boleh berada di meja presiden untuk ditandatangani menjelang 4 Julai.

Pasaran Perbendaharaan menerima perkembangan ini dan lain-lain dengan sedikit keraguan, mempercayai bahawa ia boleh menghalang pemotongan kadar pada bulan Julai.

Perkembangan lain termasuk ucapan oleh Pengerusi Fed Jerome Powell di Forum ECB tentang Perbankan Pusat bahawa Fed mungkin telah memotong kadar jika bukan kerana skala tarif yang diumumkan, dan laporan Bloomberg TV bahawa presiden tidak mempertimbangkan untuk melanjutkan penangguhan tarif melebihi 9 Julai.

Presiden juga berspekulasi bahawa AS tidak mungkin mencapai perjanjian tarif dengan Jepun.

Hasil bon Perbendaharaan 2 tahun meningkat lima mata asas kepada 3.77%, manakala hasil nota 10 tahun naik cuma dua mata asas kepada 4.25% semasa dagangan yang menjadikan keluk mendatar.

Usaha semalam untuk menyeimbangkan semula pasaran ekuiti adalah jelas dalam prestasi lebih baik Indeks S&P 500 berwajaran sama (+1.2%) berbanding S&P 500 berwajaran pasaran (-0.1%), yang tertekan oleh kerugian dalam Tesla (TSLA 300.71, -16.95, -5.34%), NVIDIA (NVDA 153.29, -4.70, -2.97%), Meta Platforms (META 719.22, -18.87, -2.56%), Microsoft (MSFT 492.05, -5.36, -1.08%), dan Alphabet (GOOG 176.91, -0.48, -0.27%).

Prestasi buruk Tesla diperburukkan oleh kebimbangan terhadap bantahan kuat Elon Musk terhadap penerimaan "One Big, Beautiful Bill" Trump dan cadangan presiden bahawa kerajaan mungkin perlu mempertimbangkan pengurangan subsidi untuk syarikat miliknya.

Masalah Tesla tidak membebani sektor Pengguna Pilihan dalam S&P 500 (+0.2%), yang disokong oleh kenaikan Amazon (AMZN 220.46, +1.07, +0.49%) dan rally kukuh dalam saham kasino selepas laporan pendapatan kasar Jun yang menggalakkan dari Macau.

Sektor yang berprestasi terbaik pada hari itu adalah Bahan (+2.3%), Penjagaan Kesihatan (+1.4%), Tenaga (+0.8%), dan Barangan Pengguna (+0.8%).

Dua sektor yang mencatatkan kerugian adalah Perkhidmatan Komunikasi (-1.2%) dan Teknologi Maklumat (-1.1%). Yang terakhir akan mengalami penurunan lebih lanjut jika bukan kerana kekuatan yang ditunjukkan oleh Apple (AAPL 207.82, +2.65, +1.29%).

Data menunjukkan minat pembelian yang meluas di bawah permukaan indeks. Peningkatan melebihi penurunan dengan margin 3-1 di NYSE dan kira-kira 5-4 di Nasdaq.

Prestasi tahun ke tahun:S&P 500: +5.4% Nasdaq: +4.6% DJIA: +4.5% S&P 400: +0.6% Russell 2000: -1.6%

Ringkasan Data:

Indeks ISM Perkilangan meningkat kepada 49.0% pada bulan Jun (konsensus 48.8%) daripada 48.5% pada bulan Mei.

Garis pembahagi antara pengembangan dan pengecutan adalah 50.0%, jadi data bulan Jun menunjukkan bahawa aktiviti dalam sektor perkilangan menyusut pada kadar yang sedikit lebih perlahan daripada bulan sebelumnya.

Kesimpulan utama dari laporan ini ialah ia memiliki lebih banyak aura stagflasi (indeks pesanan baru dan indeks pekerjaan menyusut pada kadar yang lebih cepat, manakala indeks harga meningkat pada kadar yang lebih cepat), yang akan menjadikan perbincangan dasar Fed lebih rumit dan pandangan pasaran terhadap pemikiran Fed lebih mengecewakan.

Jumlah perbelanjaan pembinaan jatuh sebanyak 0.3% bulan ke bulan pada bulan Mei (konsensus -0.2%) selepas penurunan yang diselaraskan ke bawah sebanyak 0.2% (daripada -0.4%) pada bulan April.

Jumlah perbelanjaan pembinaan swasta berkurang sebanyak 0.5% bulan ke bulan, manakala jumlah perbelanjaan pembinaan awam meningkat 0.1% bulan ke bulan. Tahun ke tahun, jumlah perbelanjaan pembinaan menurun sebanyak 3.5%.

Kesimpulan utama dari laporan ini adalah sama seperti bulan sebelumnya: penurunan dalam pembinaan rumah keluarga baru, yang ditekan oleh kos yang lebih tinggi, telah menjadi daya penggerak di sebalik kelemahan dalam perbelanjaan berkaitan perumahan.

Bilangan pembukaan pekerjaan, JOLTS, meningkat kepada 7.769 juta pada bulan Mei daripada diselaraskan ke atas kepada 7.395 juta (daripada 7.391 juta).

Peningkatan dalam pembukaan pekerjaan menunjukkan bahawa pasaran tenaga kerja masih dalam keadaan yang agak kukuh, yang boleh membawa kepada Fed menahan diri daripada memotong kadar faedah jika tekanan inflasi tidak terkawal.

JPMORGAN: 2023 Ramalan Penjualan Rumah AS – Akhir (sebenarnya 52.9; sebelumnya 52.0)

Tenaga: Brent crude pada $67.20, naik kira-kira $0.50

Kesimpulan: Pasaran AS kekal kukuh, jadi kami mencadangkan memegang kedudukan beli . Kedudukan beli baru akan bijak hanya selepas pembetulan yang kukuh.