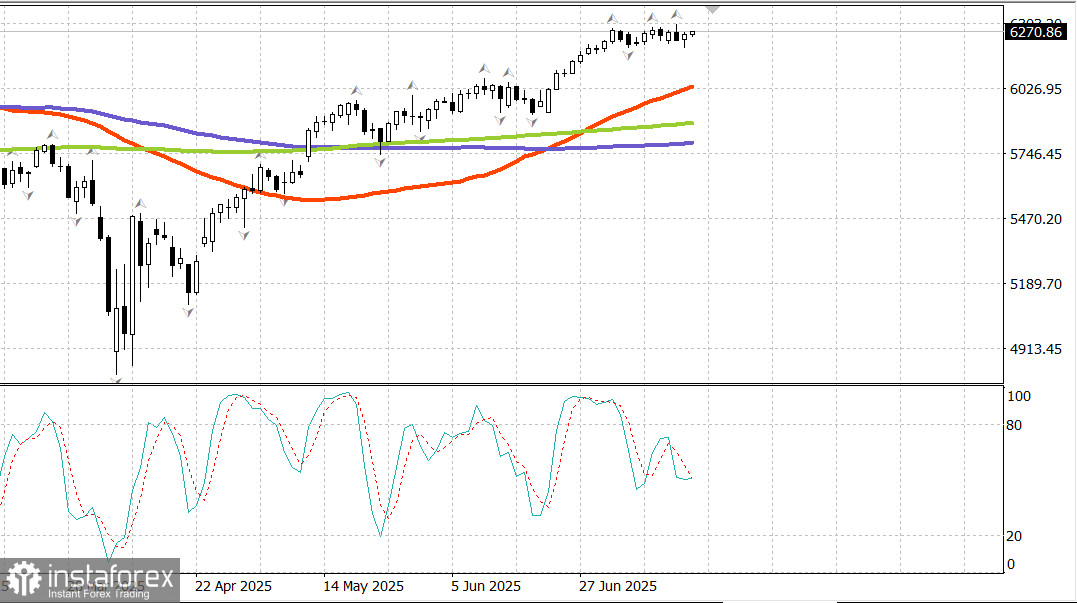

S&P500

Gambaran Indeks Utama Saham AS pada Hari Rabu

- Dow +0.5%,

- NASDAQ +0.3%,

- S&P 500 +0.3%, S&P 500 ditutup pada 6263, berdagang dalam julat 5,900 hingga 6400.

Pasaran saham didagangkan secara stabil susulan laporan korporat daripada beberapa bank utama dan data Indeks Harga Pengeluar (PPI) bulan Jun yang sederhana, meskipun wujud ketaktentuan keseluruhan. PPI dan PPI teras bagi bulan Jun kekal tidak berubah secara bulanan, dan kedua-duanya mencatat penurunan secara tahunan berbanding bulan Mei.

Kadar faedah jatuh susulan data yang optimistik, yang memberi kesan kepada Indeks Perbelanjaan Penggunaan Peribadi (PCE) teras — penunjuk inflasi pilihan Rizab Persekutuan. Hasil pulangan bon Perbendaharaan 10 tahun susut lima mata asas kepada 4.44%.

Satu detik tidak menentu berlaku lewat sesi pagi apabila laporan muncul bahawa Presiden Trump mungkin merancang untuk memecat Pengerusi Fed, Jerome Powell. Dalam satu temu bual dari Pejabat Oval sejurus selepas tajuk utama tersebut tersebar, Trump menyatakan bahawa beliau tidak menolak sebarang kemungkinan, namun menganggapnya amat tidak mungkin Powell akan disingkirkan kecuali terdapat bukti penipuan.

Sektor kewangan (+0.7%) mencatat keuntungan awal, disokong oleh keputusan pendapatan kukuh daripada bank-bank utama untuk hari kedua berturut-turut.

Goldman Sachs (GS 708.82, +6.31, +0.9%), Morgan Stanley (MS 139.79, -1.80, -1.3%) dan Bank of America (BAC 46.03, -0.12, -0.26%) semuanya mengatasi jangkaan untuk pendapatan sesaham (EPS). Kelemahan dalam saham selepas laporan tersebut adalah disebabkan oleh pengambilan untung susulan lonjakan kukuh sebelum ini, satu trend yang kelihatan berterusan dari sesi sebelumnya.

Sektor teknologi maklumat (+0.3%) ketinggalan pada awal sesi, terjejas oleh prestasi ASML (ASML 754.45, -68.57, -8.33%), yang melepasi jangkaan pendapatan suku kedua namun menyatakan ia tidak dapat mengesahkan pertumbuhan bagi tahun kewangan 2026. Sektor ini pulih semasa sesi berlangsung, walaupun saham pengeluar cip kekal di bawah tekanan, dengan Indeks Semikonduktor PHLX ditutup menurun 0.4%.

Sepanjang sebahagian besar sesi, hanya sektor penjagaan kesihatan (+1.2%) dan hartanah (+1.1%) yang kekal kukuh dalam wilayah positif.

Sektor penjagaan kesihatan mendapat rangsangan tambahan daripada Johnson & Johnson (JNJ 164.77, +9.60, +6.2%), yang melaporkan pendapatan dan hasil suku kedua yang kukuh serta menaikkan unjuran bagi tahun kewangan 2025.

Penjelasan daripada Presiden bahawa pemecatan Powell adalah sangat tidak mungkin telah membantu menstabilkan pasaran selepas ketidaktentuan awal. Sokongan menyeluruh merangsang indeks-indeks utama untuk ditutup sedikit di bawah paras tertinggi sesi. Lapan daripada sebelas sektor dalam S&P 500 menamatkan dagangan hari tersebut dalam wilayah positif.

Sokongan dicatat merentasi semua kategori modal pasaran, namun saham modal kecil menyerlah dengan prestasi lebih baik, apabila indeks Russell 2000 meningkat 1.0%. S&P 500 berwajaran modal pasaran (+0.3%) menamatkan dagangan seiring dengan S&P 500 berwajaran sama (+0.4%).

Bon Perbendaharaan AS mengalami sesi yang tidak menentu, berayun antara sentimen optimistik terhadap inflasi susulan data PPI Jun yang suram dan kebimbangan inflasi yang berpunca daripada spekulasi mengenai kemungkinan pengunduran Powell. Hasil bon Perbendaharaan 2 tahun susut tujuh mata asas kepada 3.89%, manakala hasil bon 10 tahun susut tiga mata asas kepada 4.46%.

Prestasi tahun ini sehingga kini

- S&P 500: +6.5%

- DJIA: +4.0%

- S&P 400: +0.6%

- Russell 2000: -0.1%

Kalendar ekonomi pada hari Rabu

Permintaan akhir PPI bagi bulan Jun kekal tidak berubah berbanding bulan sebelumnya (konsensus: +0.2%), selepas semakan kenaikan +0.3% pada bulan Mei (asalnya +0.1%). PPI teras (tidak termasuk makanan dan tenaga) juga kekal mendatar (konsensus: +0.2%), selepas semakan kenaikan +0.4% pada bulan Mei (asalnya +0.1%).

Secara tahunan, PPI utama meningkat sebanyak 2.3% pada bulan Jun, menurun daripada 2.7% pada bulan Mei, manakala PPI teras meningkat 2.6%, menurun daripada 3.2% pada bulan Mei.

Kesimpulan utama ialah berlakunya disinflasi — yang diperhatikan secara bulanan dan tahunan — selari dengan hala tuju yang diinginkan oleh Rizab Persekutuan. Bacaan stabil bagi bulan Jun ini juga meletakkan asas kepada jangkaan terhadap laporan inflasi PCE yang akan datang.

Pengeluaran perindustrian meningkat sebanyak 0.3% secara bulanan pada bulan Jun (konsensus: +0.1%), selepas semakan bacaan mendatar bagi bulan Mei (daripada -0.2%).

Kadar penggunaan kapasiti ialah 77.6% (konsensus: 77.4%) berbanding semakan 77.5% pada bulan Mei (daripada 77.4%). Jumlah pengeluaran perindustrian meningkat 0.7% secara tahunan, manakala kadar penggunaan kapasiti kekal 2.0 mata peratus di bawah purata jangka panjang.

Kesimpulan utama ialah lonjakan pengeluaran perindustrian pada bulan Jun sebahagian besarnya didorong oleh peningkatan mendadak dalam pengeluaran utiliti — yang lazimnya dipengaruhi oleh faktor cuaca — manakala pengeluaran sektor pembuatan hanya mencatat kenaikan sederhana sebanyak 0.1% walaupun dalam keadaan tarif yang lebih menggalakkan.

Pasaran tenaga

Minyak mentah Brent kini didagangkan pada paras $68.40 setong.

Kesimpulan

Pasaran saham AS bergerak mendatar sejak 3 Julai, iaitu kira-kira selama dua minggu. Dari sudut analisis teknikal, fasa pengukuhan yang mendatar ini — di bawah paras tertinggi baru-baru ini — berkemungkinan menandakan satu penembusan yang hampir dan permulaan gelombang kenaikan baharu. Pendekatan lebih agresif ialah membeli dengan jangkaan akan berlaku penembusan. Strategi yang lebih konservatif pula ialah menunggu pembetulan harga ke paras sokongan dalam S&P 500 sebelum memasuki pasaran.