Pasaran terus melonjak naik apabila senario paling buruk tidak menjadi kenyataan. Donald Trump mengancam untuk mengenakan tarif sebanyak 30% ke atas Jepun dan EU — namun mereka hanya dikenakan 15%. Dengan China, rundingan mencecah tahap 145%, tetapi Beijing hanya membayar 30–50%. Hakikatnya, 'syaitan' tidaklah seburuk yang digambarkan. S&P 500 telah melonjak sebanyak 32% dari paras terendah pada April dan terus mencatat paras tertinggi baharu.

Perjanjian antara AS dan EU menjadi satu lagi pengesahan terhadap penyusutan konflik perdagangan, yang seterusnya meningkatkan selera risiko global. Brussels menerima tarif import sebanyak 15%, termasuk penghantaran kenderaan ke AS. Sebagai balasan, EU komited untuk membeli produk tenaga Amerika bernilai $750 bilion dan melabur tambahan $600 bilion. Ini merupakan berita baik untuk ekonomi AS dan indeks ekuiti.

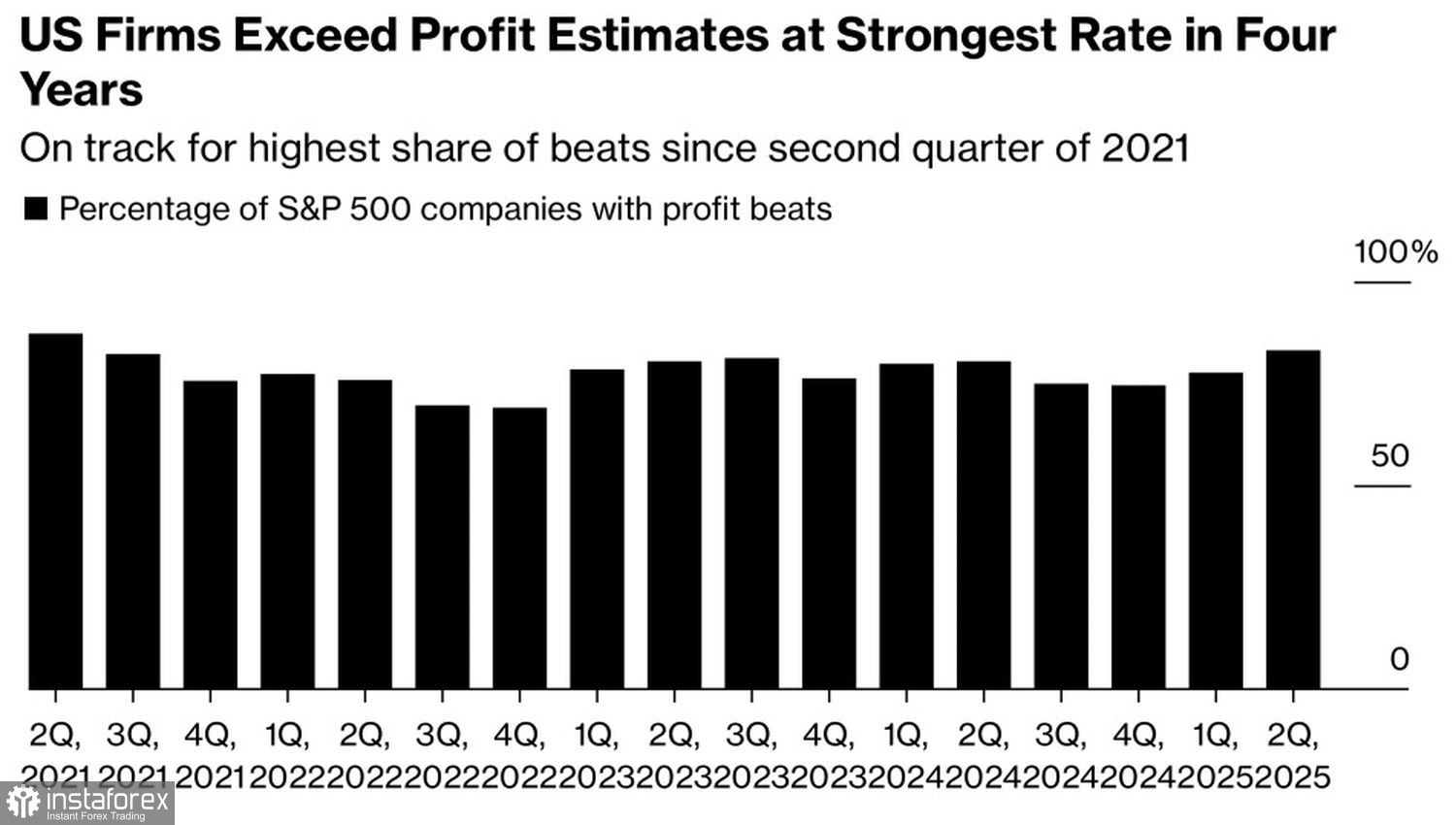

Bagi para pelabur, tarif tetap sebanyak 15% adalah lebih digemari berbanding tarif 10% yang mungkin dinaikkan dalam masa terdekat. Pengurangan ketidaktentuan perdagangan, digabungkan dengan prestasi kukuh pendapatan korporat AS, mencipta dorongan kuat untuk S&P 500. Pada masa ini, sebanyak 83% syarikat dalam indeks yang telah melaporkan prestasi berjaya mengatasi jangkaan, menandakan tahap tertinggi sejak tahun 2021.

Dinamik kejutan pendapatan positif dalam kalangan syarikat S&P 500

Ekonomi AS tidak sedang menjunam ke jurang, dan inflasi tidak menunjukkan tanda-tanda akan mempercepat susulan pengenaan tarif. Tema kecerdasan buatan terus mencetuskan imaginasi pasaran, sekali gus mendorong kenaikan lanjut. S&P 500 masih mempunyai banyak kelebihan yang kukuh. Namun, untuk mengekalkan momentumnya, indeks pasaran secara keseluruhan perlu mengharungi kalendar padat dengan peristiwa, termasuk laporan pendapatan korporat, data makroekonomi, pertikaian perdagangan, dan perjanjian.

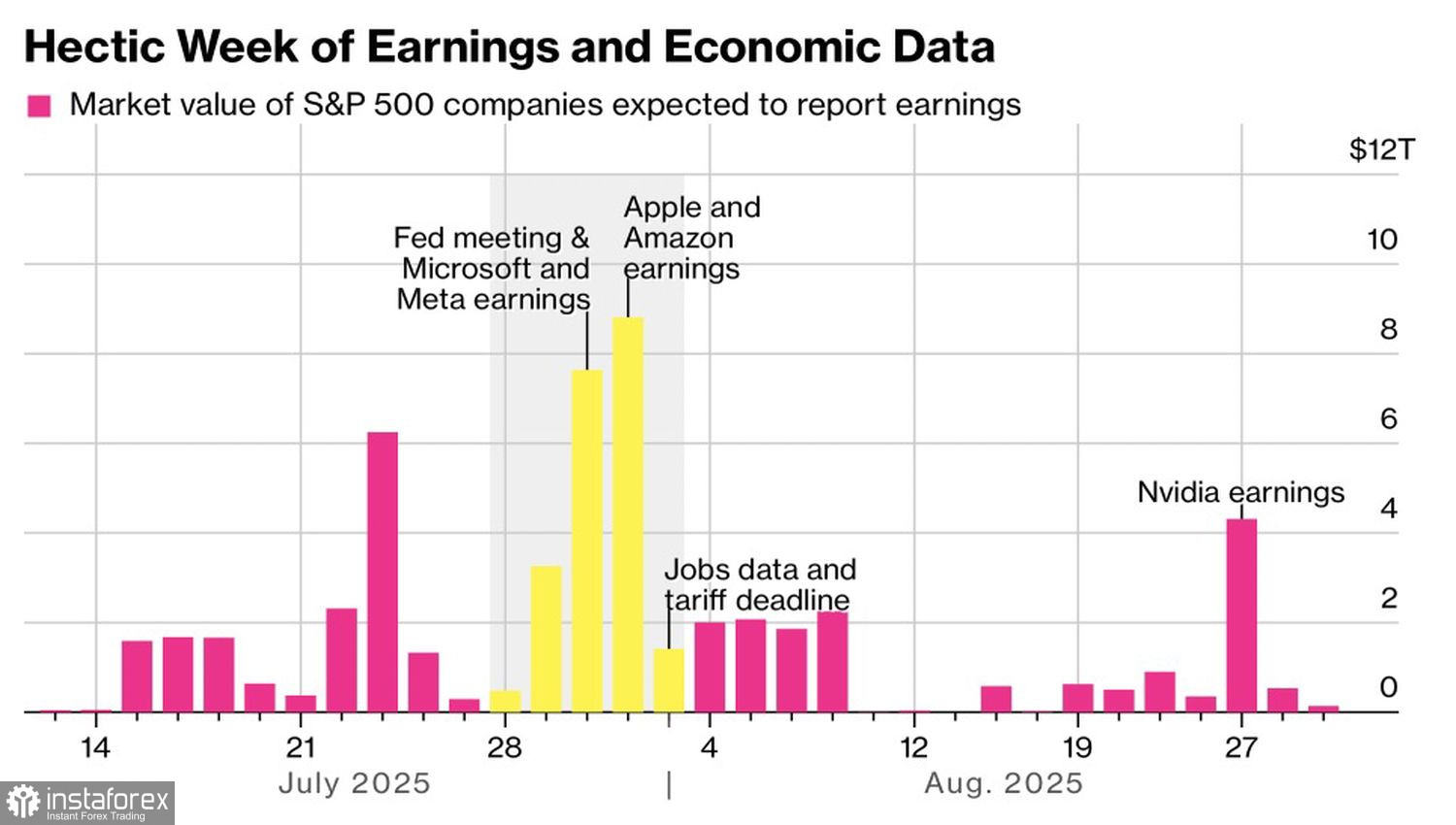

Tarikh 1 Ogos menandakan tarikh akhir pembayaran di bawah tarif baharu AS. Pemain utama telah pun mengetahui kadar duti import mereka, manakala kebanyakan negara telah menerima notis pembayaran. Oleh demikian, situasi yang paling buruk nampaknya telah berlalu, meskipun kejutan masih berkemungkinan berlaku. Gencatan perdagangan antara AS dan China akan berakhir pada 12 Ogos, dan kegagalan untuk melanjutkannya boleh mencetuskan semula ketegangan dalam perang perdagangan.

Dinamik pendapatan S&P 500

Minggu sehingga 1 Ogos menyaksikan laporan pendapatan daripada gergasi pasaran seperti Microsoft, Meta, Apple dan Amazon, yang berlaku serentak dengan penerbitan data utama AS mengenai KDNK, inflasi dan pekerjaan. Mesyuarat Rizab Persekutuan turut membawa kepentingan tersendiri. Walaupun ING menganggapnya sebagai "acara tidak signifikan", perbezaan pendapat yang semakin ketara dalam kalangan ahli FOMC boleh mencetuskan spekulasi mengenai pemotongan kadar faedah dan meningkatkan permintaan terhadap S&P 500.

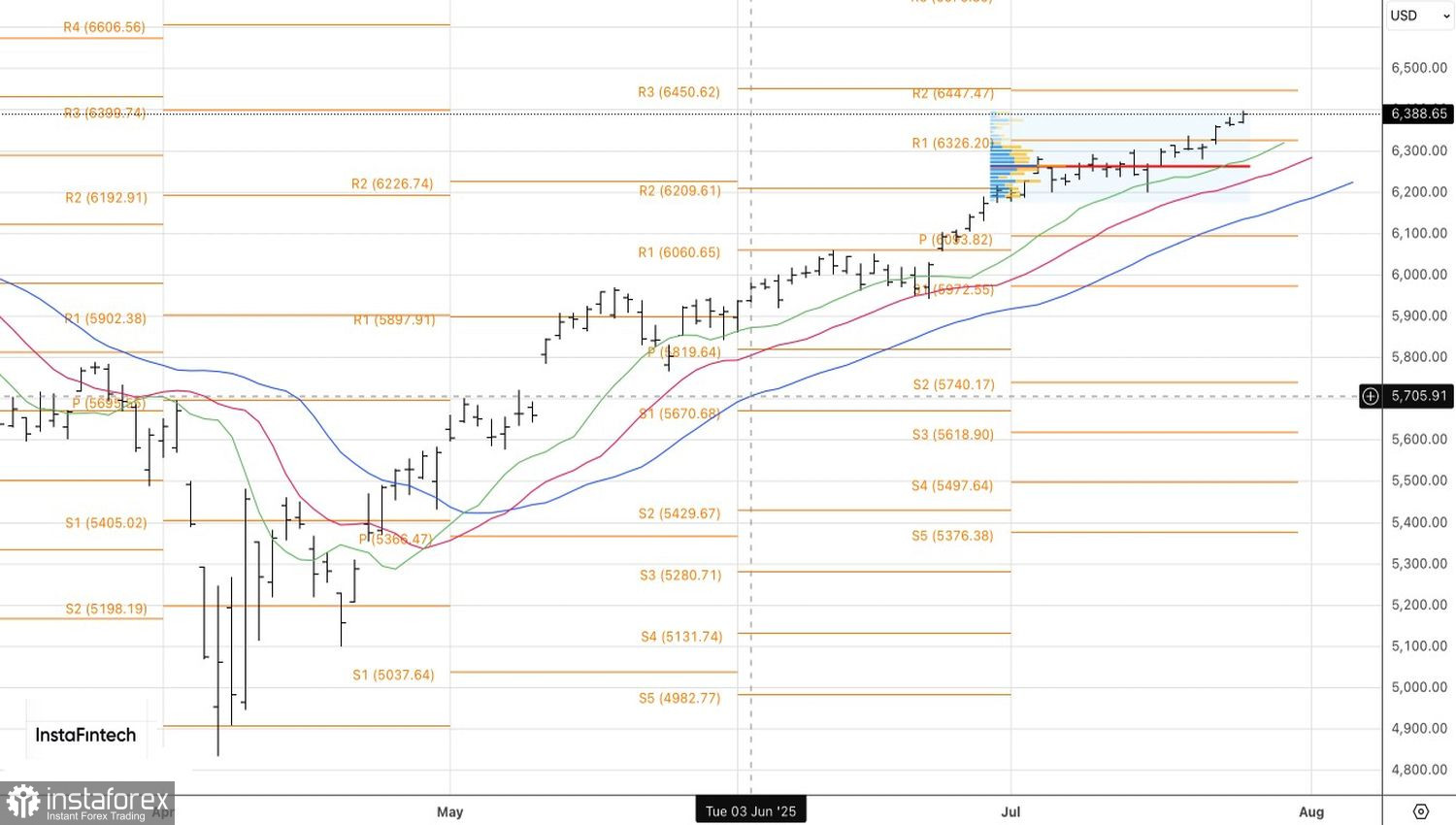

Dari sudut teknikal, indeks ini hampir mencapai sasaran jangka panjang kami pada paras 6,450 dalam carta harian. Selagi S&P 500 kekal di atas paras pivot 6,325, kawalan kekal di tangan pembeli.