Semuanya yang baru sebenarnya adalah yang lama yang terlupa. Pada penghujung tahun 2024, ramalan penurunan nilai bagi EUR/USD tersebar luas. Ketika itu, hujah utamanya ialah tarif yang dikenakan oleh Rumah Putih bakal memperlahankan pertumbuhan KDNK zon euro sambil meningkatkan inflasi di AS. Bank Pusat Eropah terpaksa menurunkan kadar untuk menyelamatkan ekonomi blok tersebut, manakala Rizab Persekutuan AS akan mengekalkannya secara stabil akhirnya menyebabkan penurunan nilai euro berbanding dolar AS. Namun begitu, yang berlaku adalah sebaliknya, terutamanya kerana tiada siapa yang tahu bagaimana bentuk tarif tersebut atau sama ada ekonomi AS dapat menahannya. Tetapi apabila bulan Julai semakin hampir ke penghujung, naratif lama sedang kembali.

Pada mulanya, EUR/USD menyambut perjanjian tarif 15% AS dengan Kesatuan Eropah dengan baik. Brussels menggambarkannya sebagai langkah menuju kestabilan dan kebolehramalan, mengingatkan semua orang betapa buruknya keadaan boleh menjadi duti import mungkin telah mencapai 50%. Jerman, terutamanya, menarik nafas lega. Pada tahun 2024, ia mengeksport kenderaan baru dan alat ganti kenderaan bernilai 34 bilion dolar ke Amerika Syarikat. Terdapat perbezaan besar antara membayar 15% dan 25% untuk akses kepada pasaran Amerika yang luas dan menguntungkan.

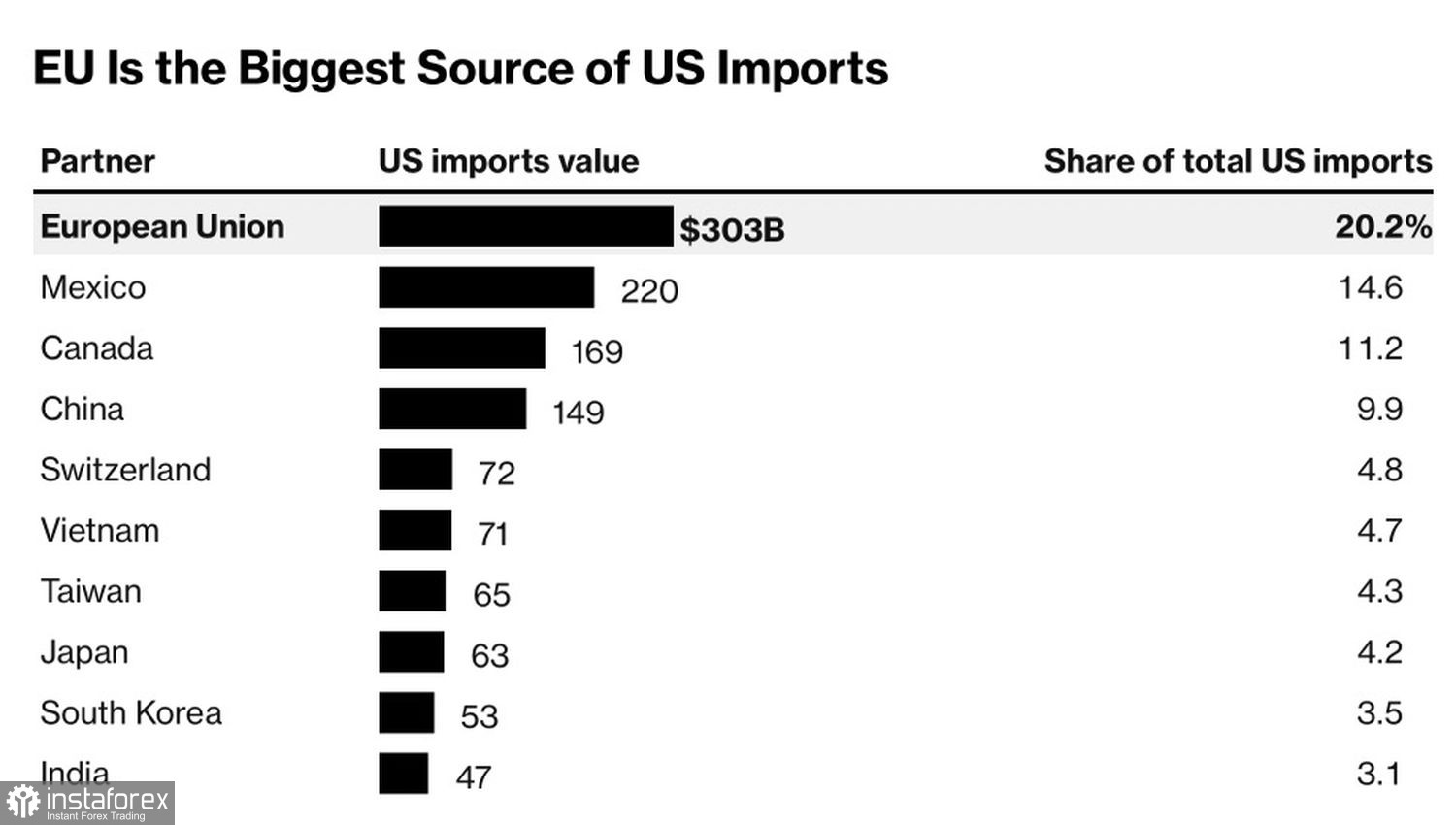

Perdagangan Luar AS dengan Negara Lain

Namun, para pelabur kini mula sedar bahawa zon euro sedang berdepan tekanan berganda. Kenaikan nilai euro sebanyak 13% berbanding dolar, digabungkan dengan tarif 15%, menjadi beban berat kepada bahu eksport yang sememangnya rapuh dalam blok mata wang itu. Memandangkan struktur ekonomi zon euro yang bergantung kepada eksport, ramalan Bloomberg bahawa tarif hanya akan mengurangkan 0.4 mata peratusan daripada KDNK kini kelihatan terlalu optimistik—begitu juga anggaran pertumbuhan sebanyak 0.7% menjelang akhir tahun ini.

Ya, ekonomi zon euro setakat ini menunjukkan daya tahan yang menakjubkan. Selepas semua, sejak 2 April, jumlah beban tarif efektif (termasuk tarif asas 10% dan duti yang dikenakan sebelumnya) telah melebihi 15%. Walau bagaimanapun, mempertimbangkan import AS yang dilakukan lebih awal pada tahun ini, semuanya mula masuk akal. Kejayaan zon euro kelihatan bersifat sementara.

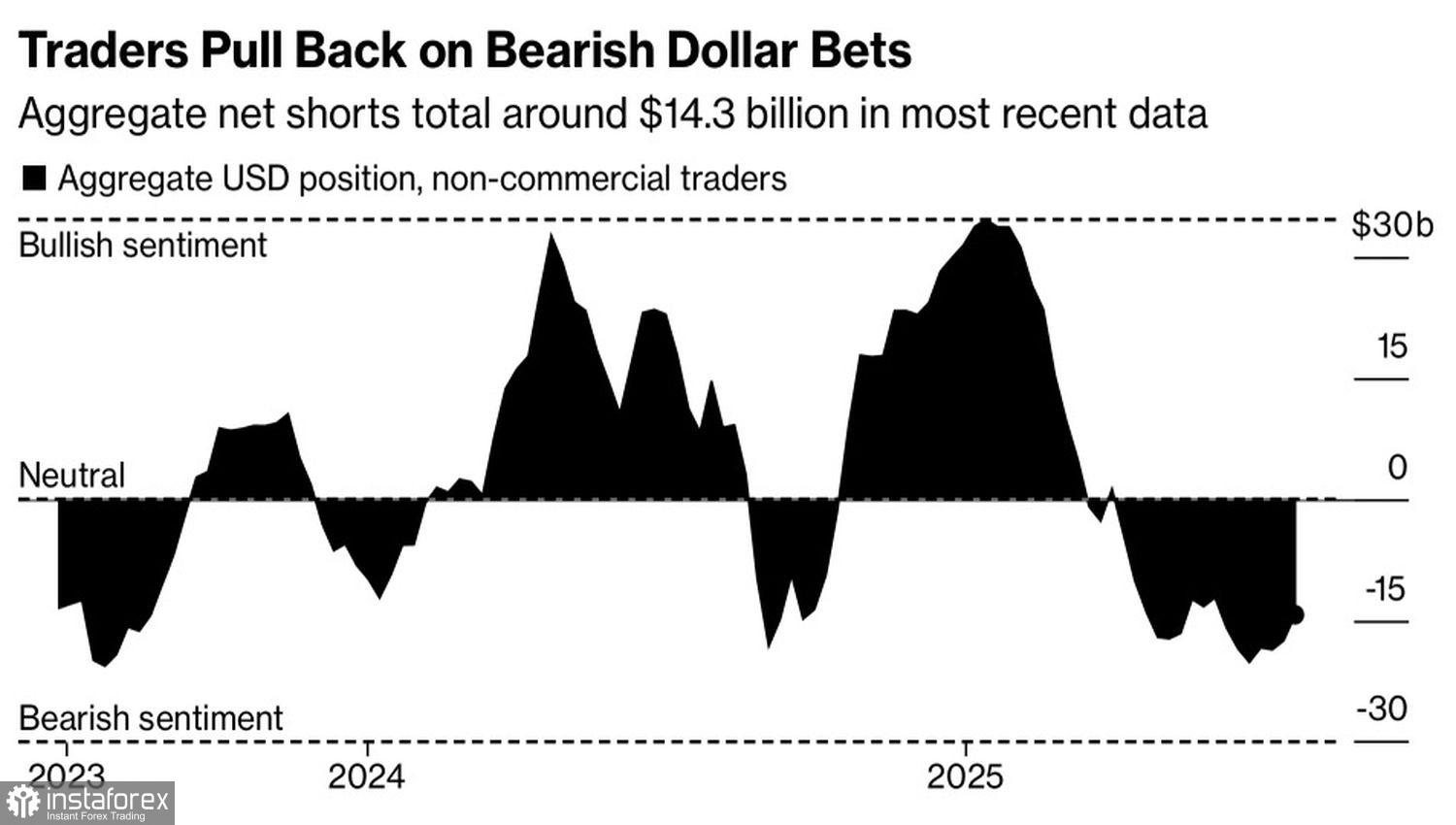

Mungkin pengurus aset dan dana lindung nilai yang secara beransur-ansur menutup kedudukan jual bersih pada dolar AS adalah benar: mungkin sudah tiba masanya untuk kembali kepada naratif tahun lalu dan mula menjual euro berbanding dolar.

Dinamik Kedudukan Spekulatif pada Dolar AS

Lebih jauh lagi, jika bajet AS diisi semula hasil kutipan tarif, maka Perbendaharaan AS tidak lagi bergantung sepenuhnya kepada pembeli bon untuk membiayai pelan pemotongan cukai Trump yang bercita-cita tinggi. Rangsangan fiskal bernilai AS$3.4 trilion dijangka memperkukuh ekonomi AS dan menghidupkan semula naratif "keistimewaan Amerika"—tema yang menyokong kekuatan dolar pada 2023–2024. Jadi, mengapa tidak dolar kembali menyerlah seperti dahulu?

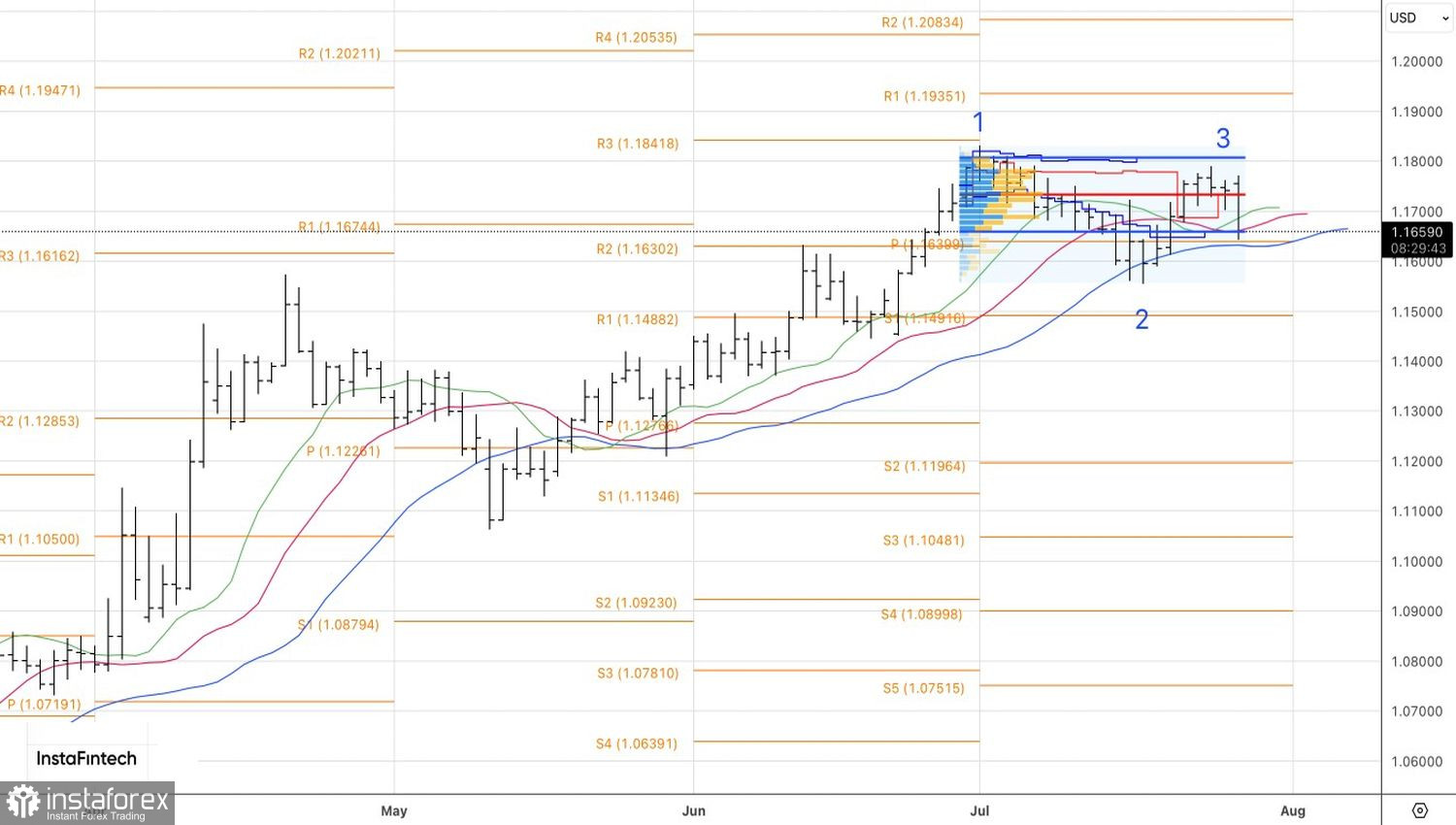

Dari sudut pandangan teknikal, pada carta harian, EUR/USD sedang menguji sempadan bawah julat nilai saksama, iaitu 1.1665–1.1810. Penembusan akan membolehkan pedagang membina kedudukan jual (pendek) yang dimulakan dari 1.1690. Sebaliknya, lantunan dari tahap semasa akan meningkatkan risiko pengukuhan selanjutnya dalam pasangan mata wang utama.