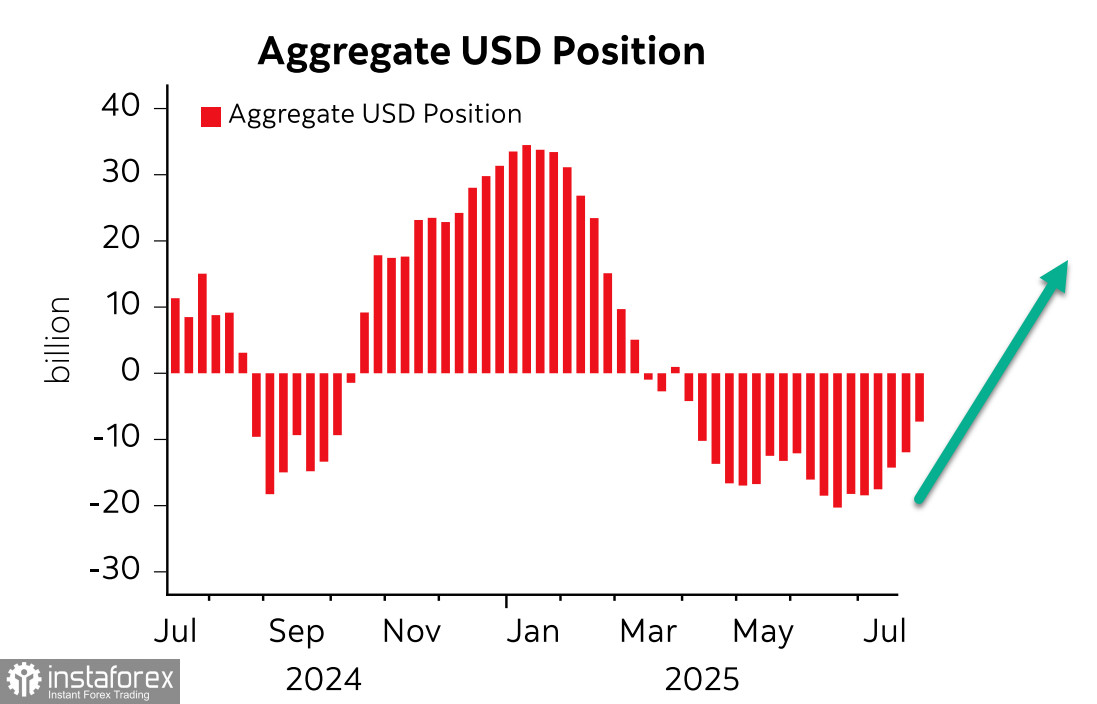

Kedudukan jual bersih USD berbanding mata wang utama global telah berkurang sebanyak 4.2 bilion sepanjang minggu pelaporan, kepada -7.1 bilion, iaitu paras terendah sejak April. Dinamik perubahan kedudukan dagangan dolar menunjukkan bahawa ia akan terus mengukuh.

Perlu juga diperhatikan bahawa emas mencatatkan peningkatan sebanyak 2.4 bilion, mencecah 50.3 bilion, manakala kedudukan dalam minyak dan tembaga menjadi lebih menurun. Secara keseluruhannya, ini boleh menjadi petunjuk kepada jangkaan peningkatan permintaan terhadap aset selamat.

Namun, unjuran sedemikian hanya tepat dalam keadaan biasa — sedangkan keadaan semasa adalah luar biasa. Mesyuarat yang dijangka berlangsung antara Presiden Rusia dan Presiden Amerika Syarikat di Alaska, yang persiapannya hanya diketahui baru-baru ini, berpotensi mengubah sepenuhnya imbangan risiko. Sekiranya rundingan ini membuahkan hasil, dolar berkemungkinan menerima rangsangan kukuh bersama pengukuhan aset berisiko. Sebaliknya, jika rundingan gagal dan ketegangan semakin memuncak, permintaan terhadap aset selamat akan melonjak, sekali gus menjadikan prospek dolar lebih tidak menentu.

Presiden AS, Donald Trump, telah mencalonkan Stephen Miran untuk mengisi kekosongan sementara dalam Jawatankuasa Pasaran Terbuka Persekutuan (FOMC). Miran, yang dikenali sebagai penyokong Trump, cenderung meremehkan risiko inflasi dan berhasrat mendesak pelaksanaan reformasi di Rizab Persekutuan. Pasaran melihat idea reformasi itu sendiri sebagai faktor berisiko, justeru pelantikan sebegini memberi sedikit tekanan tambahan kepada dolar.

Pada masa ini, pasaran menilai lebih 80% kebarangkalian bahawa Fed akan memotong kadar faedah pada bulan September, dan lebih 40% kemungkinan untuk dua lagi pemotongan sebelum akhir tahun. Jika unjuran ini menjadi kenyataan, dolar akan berdepan cabaran untuk terus mengukuh. Namun, senario sebaliknya juga tidak boleh diketepikan — pengimport AS telah membayar tarif import yang lebih tinggi dalam separuh pertama tahun ini berbanding keseluruhan tahun 2024, walaupun jumlah import selepas Hari Pembebasan pada April kekal luar biasa rendah. Lonjakan inflasi AS kelihatan hampir pasti, dan unjuran kadar faedah berkemungkinan disemak semula minggu ini selepas keluaran data inflasi pengguna bagi bulan Julai pada hari Selasa. Ramalan menjangkakan peningkatan sederhana inflasi tahunan daripada 2.7% kepada 2.8%, dan inflasi teras daripada 2.9% kepada 3.0%. Memandangkan tahap konfrontasi politik antara pentadbiran Trump — yang sedang melaksanakan perubahan tarif dan reformasi cukai — dengan kelompok kewangan yang menyokong Fed dan pengerusinya Jerome Powell, situasi yang sama seperti laporan pekerjaan minggu lalu boleh berulang. Ini bermakna, sekiranya inflasi melebihi jangkaan, alasan untuk mengekalkan kadar Fed pada paras semasa akan menjadi lebih kukuh. Dalam apa jua keadaan, risiko kekal berada pada tahap yang sangat tinggi.

Seperti yang dijangkakan, indeks S&P 500 bergerak mendatar sepanjang minggu lalu.

Hubungan antara kadar pertukaran dolar dan indeks saham sudah diketahui umum — semakin kukuh dolar, semakin besar tekanan terhadap pasaran ekuiti, dan sebaliknya. Buat masa ini, keadaan semasa memihak kepada dolar yang kuat. Laporan CFTC menunjukkan perubahan lanjut dalam sentimen pelabur besar, manakala mesyuarat Putin–Trump yang akan datang di Alaska jelas akan melangkaui isu Ukraine semata-mata. Trump berusaha mewujudkan perpecahan dalam pendirian BRICS, sedangkan semua anggota utama blok tersebut — iaitu China, India, dan Brazil — secara tegas menolak tekanan tarif daripada AS. Jika mereka berjaya menyelaraskan pendirian bersama, jelas bahawa Trump tidak akan mampu mencapai matlamatnya.

Tahap ketidakpastian kini sangat tinggi, namun satu perkara jelas — dolar mula mengukuh bahkan sebelum pengumuman sidang kemuncak Alaska, dan peluang bahawa hasil rundingan akan memihak kepada dolar kekal signifikan. Berdasarkan ini, kami menjangkakan dolar akan terus menguat di seluruh pasaran mata wang, manakala S&P 500 akan mula bergerak ke arah paras sokongan pada 6040.