Jangkaan terhadap penurunan kadar faedah oleh Rizab Persekutuan pada September dan pendapatan korporat yang kukuh adalah dua pendorong utama yang mengekalkan S&P 500 hampir pada paras tertinggi rekod. Pendapatan sesaham agregat meningkat sebanyak 11% pada suku kedua, jauh melebihi jangkaan penganalisis Wall Street sebanyak 4%. Pada masa yang sama, indeks semakan pendapatan Citigroup mencapai tahap tertinggi sejak 2021. Trend positif ini membantu menjelaskan kenaikan dalam ekuiti AS.

Dinamik S&P 500 dan Indeks Semakan Pendapatan

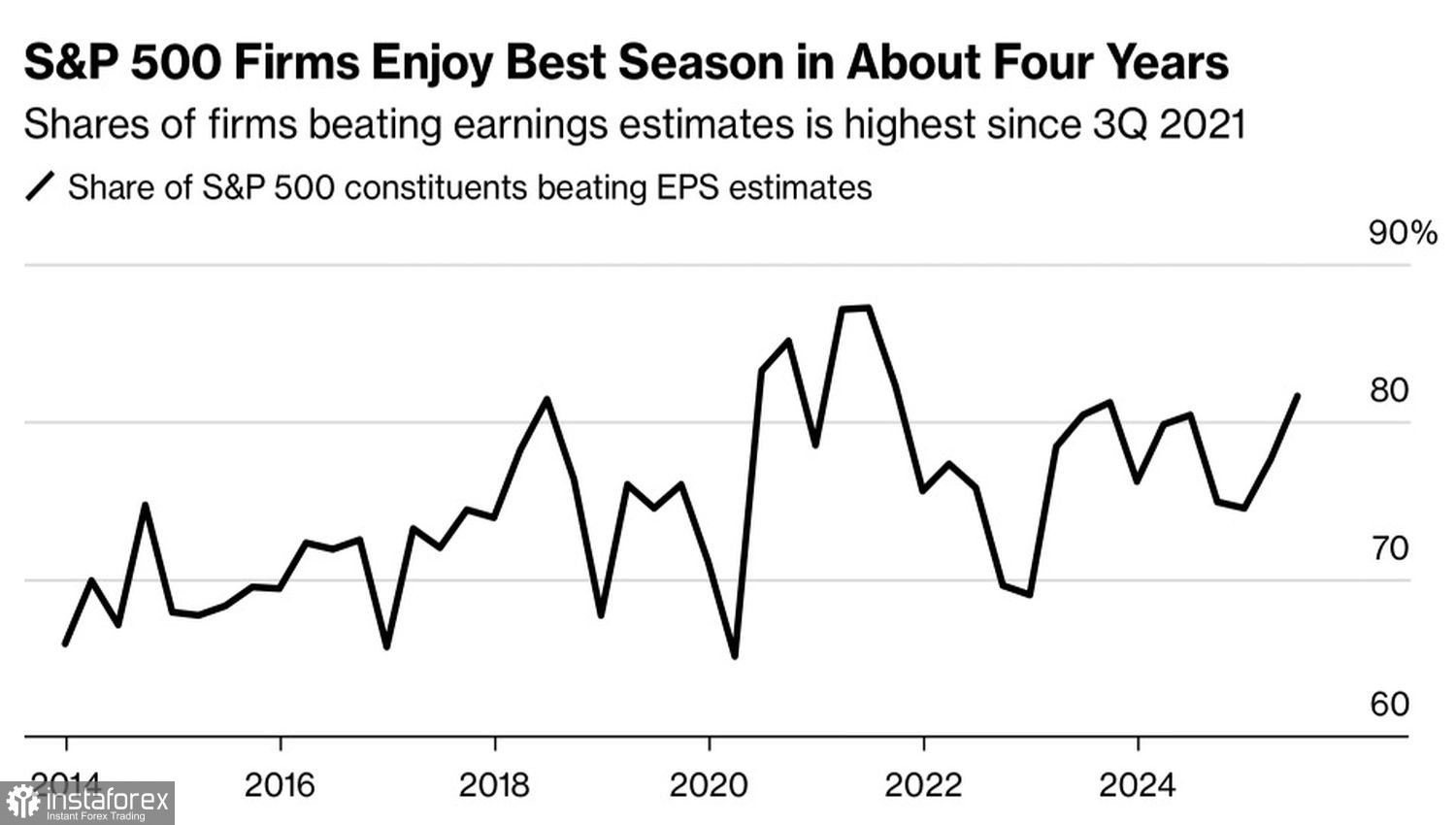

92% daripada syarikat S&P 500 telah melaporkan keputusan untuk bulan April–Jun. Daripada jumlah ini, 60% melebihi jangkaan dengan lebih daripada satu sisihan piawai. 82% pula melepasi jangkaan, menandakan kadar tertinggi dalam tempoh empat tahun. Menurut Goldman Sachs, syarikat-syarikat telah menyesuaikan diri dengan tarif. Mereka berunding dengan pembekal, menyesuaikan rantaian bekalan, mengurangkan kos, dan memindahkan sebahagian daripada perbelanjaan yang lebih tinggi kepada pengguna.

Walau bagaimanapun, impak tarif masih dirasai. Pada penghujung tahun lepas, penganalisis Wall Street menjangkakan pertumbuhan pendapatan sesaham sebanyak 13% pada tahun 2025, tetapi angka ini kini berada pada 9.2%. Syarikat-syarikat berjaya menangani tarif import, tetapi keputusan akan menjadi lebih baik tanpa tarif tersebut.

Bahagian Syarikat Melebihi Jangkaan

Risiko berkaitan perdagangan telah berkurangan, ketidakpastian telah menurun, dan bersama dengan jangkaan Fed meneruskan pengembangan monetari, ini menyokong indeks saham yang meluas. Pasaran niaga hadapan menjangkakan kemungkinan 84% pemotongan kadar dana persekutuan pada bulan September. Walau bagaimanapun, data ekonomi menunjukkan gambaran bercampur-campur tentang kesihatan ekonomi A.S.

Walaupun Indeks Harga Pengguna terhenti pada bulan Julai, Indeks Harga Pengeluar melonjak ke paras tertinggi dalam tempoh tiga tahun. Jualan runcit menunjukkan perbelanjaan pengguna yang kuat, tetapi sentimen pengguna yang semakin lemah adalah sebab untuk bimbang. Senario stagflasi nampaknya agak mungkin, seperti yang disahkan oleh sub-indeks pengurus pembelian. Pekerjaan semakin perlahan, manakala inflasi pula semakin pantas.

Dalam konteks ini, adalah tidak munasabah untuk menjangka Fed mengurangkan kadar sebanyak 50 mata asas pada bulan September dan sebanyak 150-175 mata asas dalam masa terdekat, seperti yang diminta oleh White House. Tidak seperti tahun lepas, apabila Jerome Powell dengan terbuka mengumumkan permulaan kitaran pelonggaran monetari di Jackson Hole, kali ini Pengerusi Fed lebih cenderung untuk berhati-hati. Kebimbangan terhadap kemungkinan retorik agresif pada mesyuarat bank pusat menahan kenaikan S&P 500.

Penghujung musim pendapatan yang semakin hampir, prestasi bercampur ekonomi A.S., dan langkah berhati-hati Fed semuanya mencadangkan bahawa indeks saham luas telah meningkat terlalu tinggi.

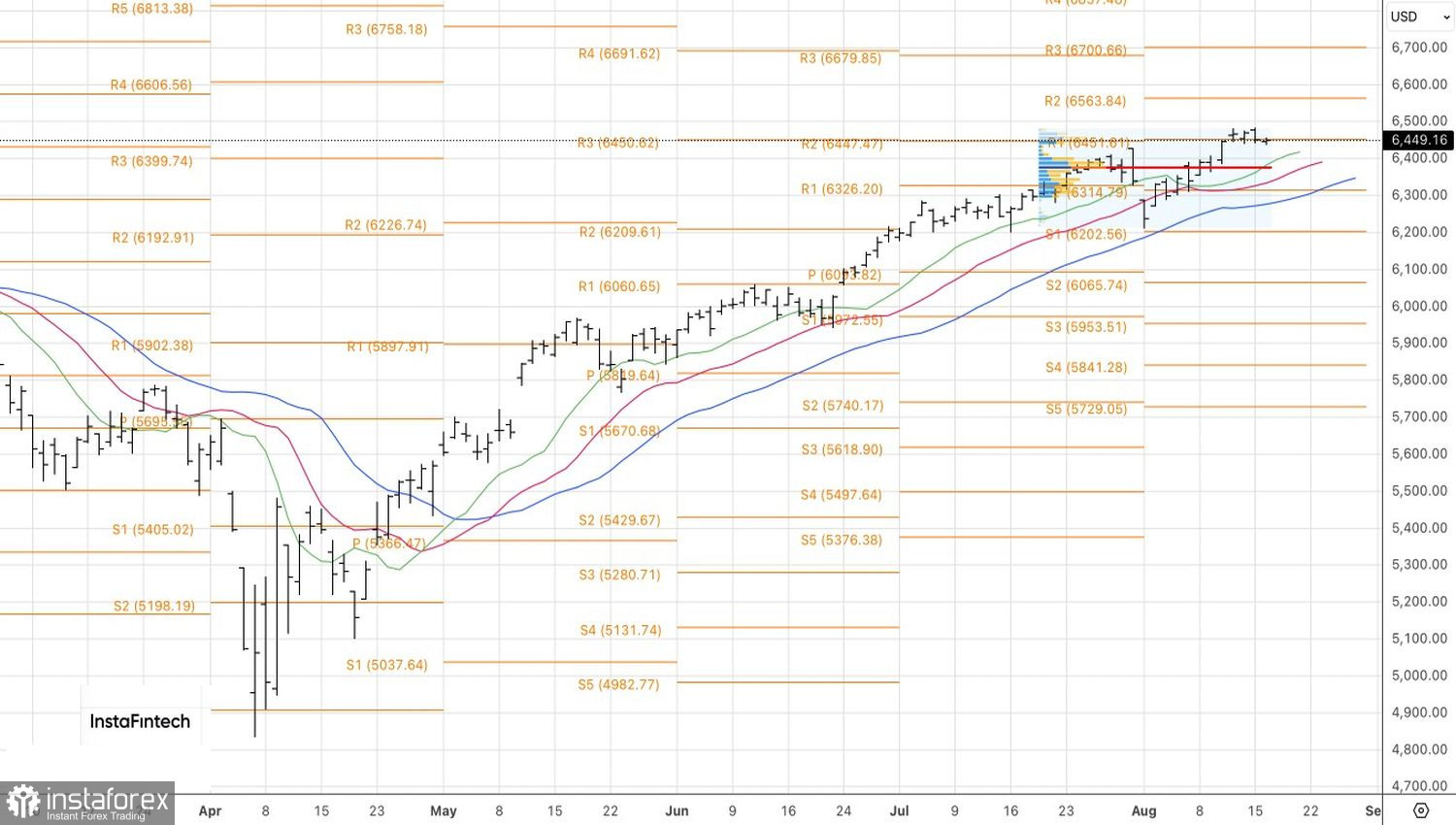

Dari segi teknikal, carta harian S&P 500 menunjukkan pengukuhan berhampiran paras tertinggi rekod. Corak "spike and ledge" sedang terbentuk. Penembusan di bawah 6435 boleh mencetuskan penjualan, manakala penembusan di atas 6480 boleh membuka jalan untuk pembelian. S&P 500 sedang mengukuh berhampiran paras tertinggi rekod.