Inflasi di Kanada menurun pada bulan Julai, tetapi terdapat kebimbangan yang berasas bahawa ia boleh mula meningkat semula. Indeks harga produk industri, bukannya penurunan yang dijangka, menunjukkan peningkatan, begitu juga dengan indeks harga bahan mentah; jualan runcit kekal tinggi dengan mantap. Dengan kata lain, selain daripada faktor-faktor yang mengekalkan ancaman peningkatan inflasi akibat tarif dan duti balas Kanada, terdapat faktor tambahan yang berperanan.

Gabenor Bank Kanada, Macklem, menyatakan pada hari Selasa bahawa Bank tidak akan menilai semula sasaran inflasi 2% tahun depan apabila ia mengemas kini dasar monetari. Bank pusat dan Kementerian Kewangan Kanada meneliti semula sasaran inflasi setiap lima tahun, dan penilaian seterusnya adalah tahun depan. Macklem berkata tahap 2% telah terbukti berkesan dalam mencapai kestabilan harga.

BoC telah mengurangkan kadar dengan agresif baru-baru ini, membawa mereka turun ke 2.75%. Oleh kerana tarif AS yang lebih tinggi menambah ketidakpastian dan boleh berpotensi menyemarakkan inflasi, kenyataan berwaspada Macklem nampaknya luar biasa kecuali jika Kanada dan AS hampir mencapai perjanjian perdagangan. Perdana Menteri Carney mengesahkan ini dengan mengumumkan bahawa, berkuat kuasa mulai 1 September, beberapa tarif balas terhadap barangan Amerika akan digugurkan. Sikap yang diselaraskan oleh Macklem dan Carney menandakan pengurangan ketidakpastian dan bertujuan untuk menenangkan pasaran, yang dengan sendirinya mempunyai kesan rangsangan.

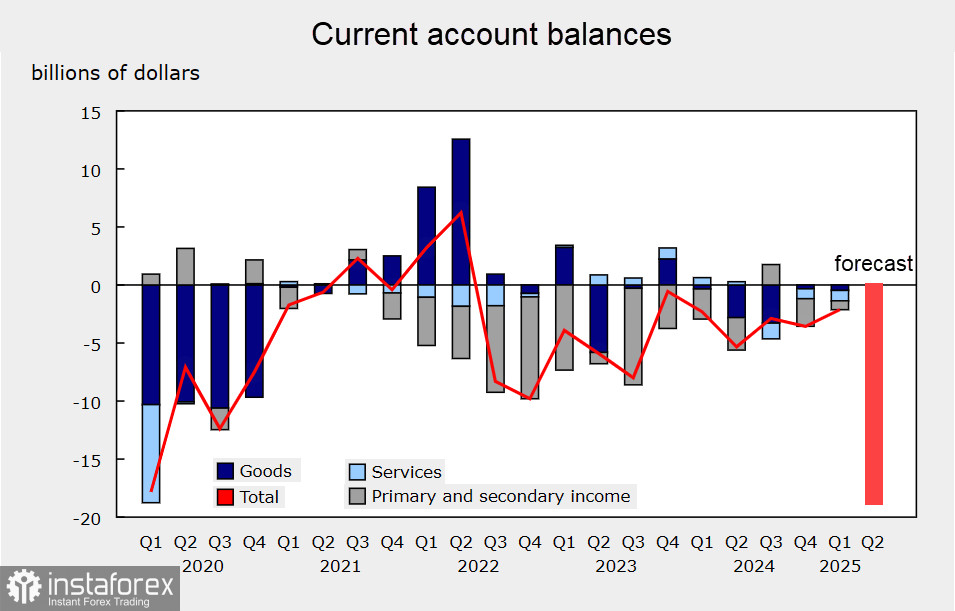

Pada hari Khamis dan Jumaat, data akan dikeluarkan mengenai akaun semasa dan kadar pertumbuhan KDNK. KDNK suku kedua dijangka menurun sebanyak 0.3%, dan imbangan pembayaran diramal merosot dengan ketara faktor-faktor yang boleh memberi tekanan besar kepada dolar Kanada dan Bank Kanada ke arah satu lagi pengurangan kadar.

Oleh kerana inflasi juga menurun, Bank of Canada yang dipercayai oleh pasaran sedang menuju untuk menghentikan seketika akan mengalami kesukaran untuk menjustifikasikan pemberhentian tersebut.

Sudah tentu, Bank of Canada ingin mengelakkan senario di mana pertumbuhan GDP yang perlahan, kemerosotan ketara dalam imbangan dagangan, dan lonjakan serentak dalam risiko inflasi mencipta kesan sinergi, meninggalkannya dalam keadaan sukar. Itulah sebabnya kenyataan daripada Macklem dan Carney adalah tindakan paksa, bertujuan untuk meredakan sekurang-kurangnya beberapa ketidakpastian.

Dalam apa jua keadaan, faktor-faktor yang menyumbang kepada kelemahan loonie sedang meningkat, terutamanya dengan mengambil kira penurunan inflasi pada bulan Julai. Mata wang yang lemah akan menjadikan import lebih mahal, sekali gus meningkatkan kebimbangan inflasi, jadi intervensi lisan daripada Macklem dan Carney boleh dilihat sebagai cubaan untuk menghalang kejatuhan mendadak dalam dolar kanada selepas penerbitan data lemah pada hari Khamis dan Jumaat.

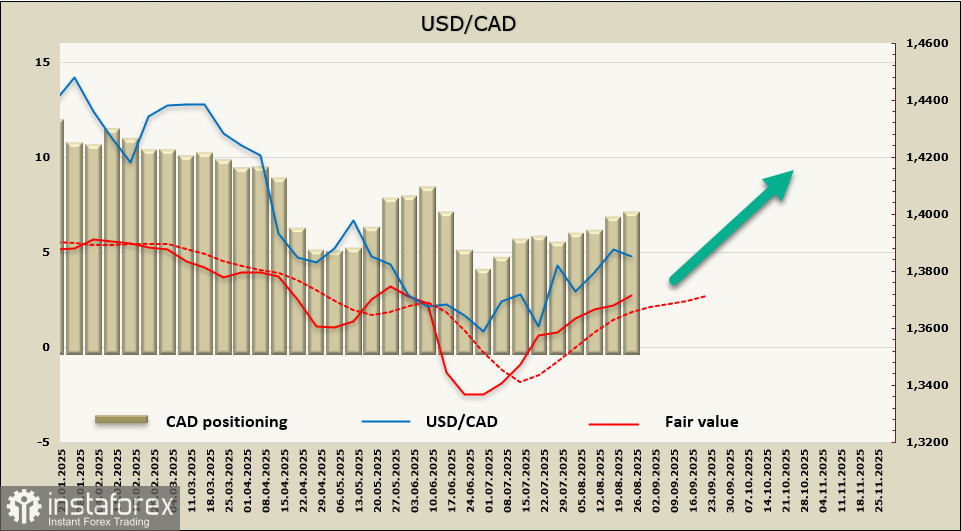

Kedudukan jual bersih pada CAD meningkat sebanyak $171 juta sepanjang minggu pelaporan, kepada $6.71 bilion; penentuan spekulatif adalah yakin dalam arah penurunan, dengan nilai saksama di atas purata jangka panjang dan menunjuk kepada kenaikan selanjutnya (dalam USD/CAD).

Ucapan Jerome Powell di Jackson Hole telah menghentikan kenaikan USD/CAD tepat di tepi saluran ujian ini telah dijangka dalam tinjauan kami sebelum ini. Penarikan semula adalah cetek, dan, nampaknya, pasangan itu sedang mengumpul kekuatan untuk kenaikan lanjut. Kami menjangka zon rintangan terdekat pada 1.3925/50 tidak akan bertahan, selepas itu pertumbuhan akan berterusan menuju 1.4017.