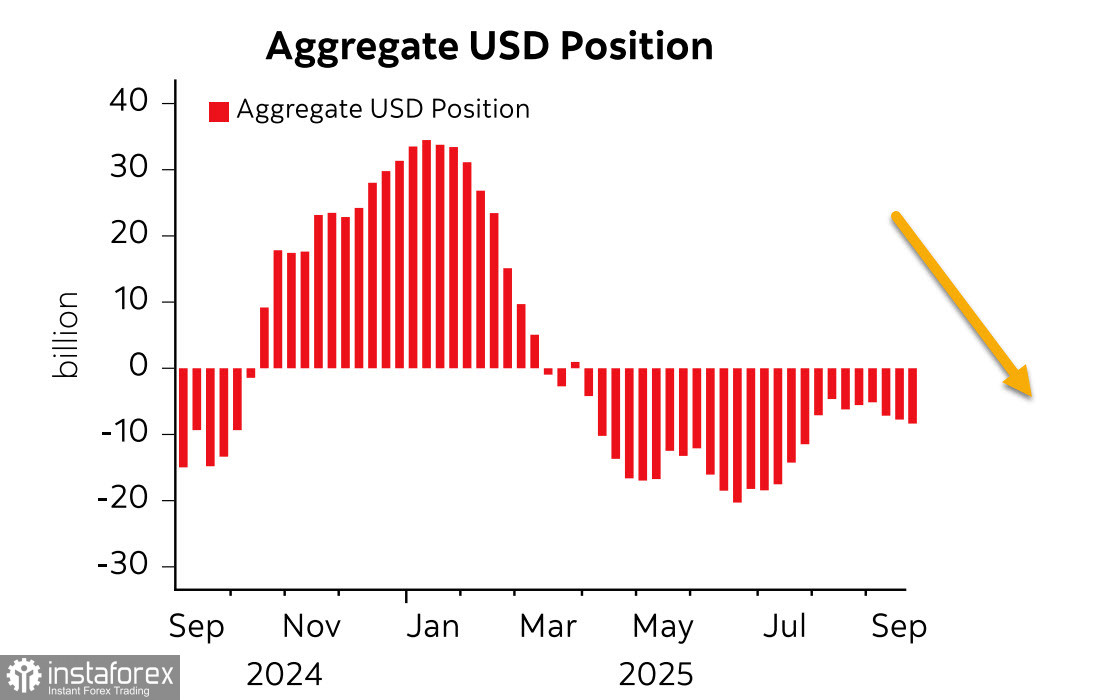

Menurut laporan terkini CFTC, jumlah kedudukan jual bersih terhadap dolar AS berbanding mata wang utama dunia meningkat sebanyak $0.8 bilion dalam tempoh pelaporan minggu lalu, mencecah -$8.6 bilion. Kedudukan spekulatif terhadap dolar kekal menurun. Pada masa yang sama, peralihan ketara hanya dicatatkan pada yen (+$1.5 bilion), manakala perubahan pada mata wang lain adalah minimum. Hal ini menandakan bahawa arah aliran dolar yang lebih lemah tidak semakin mengukuh dan buat masa ini kelihatan lebih neutral.

Pertumbuhan KDNK AS bagi suku kedua telah disemak naik daripada 3.3% kepada 3.8%, menunjukkan bahawa, dari sudut pertumbuhan semata-mata, ekonomi AS kelihatan berada dalam keadaan cemerlang. Namun, terdapat dua penunjuk yang menimbulkan persoalan terhadap angka ini.

Penunjuk pertama ialah penciptaan pekerjaan. Dalam ekonomi yang sedang berkembang, pekerjaan baharu lazimnya diwujudkan pada kadar yang lebih tinggi daripada purata. Namun, aliran ini dinafikan dalam beberapa bulan kebelakangan. Walaupun 158,000 pekerjaan baharu diwujudkan pada bulan April, hanya 19,000 ditambah pada bulan Mei, manakala 13,000 pula hilang pada bulan Jun. Purata pertumbuhan bulanan sebanyak 54,700 adalah terlalu rendah untuk menyokong pertumbuhan KDNK yang begitu kukuh. Dengan memasukkan data bulan Julai dan Ogos, peningkatan pekerjaan baharu jatuh sekitar 30,000 dalam beberapa bulan kebelakangan ini. Penurunan direkodkan di hampir semua sektor, menimbulkan kebimbangan dalam kalangan ramai anggota Rizab Persekutuan. Kadar pengangguran hampir tidak berubah, tetapi hal ini lebih mencerminkan dasar imigresen yang lebih ketat, yang telah mengurangkan penawaran tenaga kerja dengan ketara, sekali gus mengekalkan kadar pengangguran pada tahap stabil secara artifisial.

Penunjuk kedua ialah inflasi. Indeks meningkat sebanyak 0.26% pada bulan Ogos (berbanding 0.13% pada Julai). Tiada tanda perlambatan, dan memandangkan kebanyakan tarif baharu berkuat kuasa pada bulan Ogos, kesannya akan mula tercermin dalam harga pengguna pada bulan Oktober–November.

Sehingga baru-baru ini, pasaran menetapkan harga untuk empat kali pemotongan kadar pada tahun depan. Namun, bermula Isnin, prospek telah berubah: walaupun pemotongan kadar pada bulan Oktober dilihat hampir pasti (dengan kebarangkalian sekitar 90%), langkah seterusnya mungkin hanya berlaku pada bulan Disember atau Mac. Secara keseluruhan, pasaran masih menjangkakan empat kali pemotongan kadar sehingga akhir 2026, namun jangkaan kadar kini lebih menyokong dolar.

Keseimbangan ini sangat rapuh: pasaran buruh yang semakin lemah dan risiko kemelesetan menyokong pemotongan kadar, tetapi risiko inflasi kekal tinggi. Dengan kebanyakan bank pusat juga sedang menurunkan kadar dalam keadaan inflasi yang masih tinggi, langkah sebegini boleh menambah risiko, bukannya mengurangkannya.

Laporan pekerjaan bulan September pada hari Jumaat kini berada dalam keadaan berisiko: sekiranya Kongres gagal meluluskan rang undang-undang belanjawan pada hari Selasa, kerajaan boleh ditutup menjelang Rabu. Jika data Senarai Gaji Bukan Ladang tidak diterbitkan pada hari Jumaat, pasaran mungkin lumpuh oleh ketidaktentuan, kehilangan penanda aras penting bagi unjuran.

Dengan kecairan yang semakin merosot, sumber pembiayaan baharu mesti dicari. Melancarkan gelombang baharu pelonggaran kuantitatif (QE) dalam persekitaran inflasi tinggi hampir mustahil—selagi Powell masih mempengerusikan Fed. Aliran masuk modal asing juga tidak mungkin, memandangkan tarif yang tinggi. Justeru, rizab domestik kekal sebagai satu-satunya pilihan.

Sumber rizab tersebut menjadi jelas apabila meneliti dinamik pasaran saham. Indeks S&P 500 terus mencatat rekod demi rekod, dengan sasaran 6840 semakin hampir. Namun, pencapaian mercu tanda ini mungkin tidak kesampaian kerana pembalikan berpotensi boleh bermula lebih awal.

Kami menjangkakan pembetulan yang ketara dalam indeks ekuiti, yang boleh berlaku pada bila-bila masa. Sasaran terdekat ialah 6340, dan sekiranya berlaku krisis yang lebih mendalam, penurunan mendadak ke arah 6150 tidak boleh diketepikan.

Dolar masih kelihatan lemah, tetapi kelemahan ini mungkin akan berakhir tidak lama lagi. Tanda-tanda pembalikan kenaikan semakin jelas.