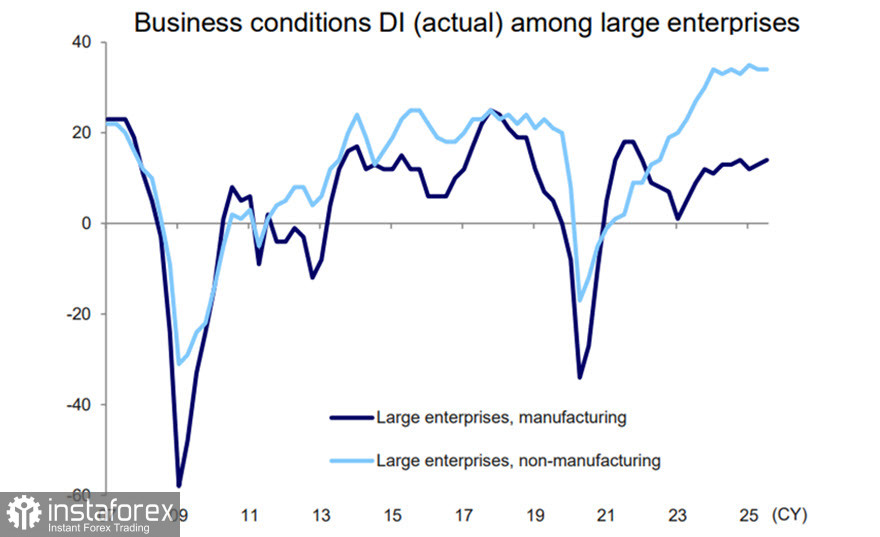

Hasil tinjauan Tankan oleh Bank of Japan (BoJ) untuk bulan September, yang dikeluarkan pada 1 Oktober, menunjukkan peningkatan dalam indeks kondisi perniagaan (DI) sebanyak 1 mata berbanding bulan Jun untuk pengeluar besar, mencapai +14. Indeks untuk firma bukan pengeluar besar kekal pada tahap sangat tinggi iaitu +34.

Ramalan untuk pelaburan modal dan keuntungan semasa juga kekal stabil walaupun tarif yang diperkenalkan oleh pentadbiran Trump. Ini memberikan asas kukuh untuk menjangkakan pusingan kenaikan gaji yang lain tahun depan, yang seterusnya menyokong kebimbangan mengenai tekanan inflasi yang berterusan.

Secara keseluruhan, laporan Tankan menyokong hujah bagi peningkatan kadar faedah pada mesyuarat BoJ yang akan datang, dijadualkan pada 30 Oktober.

Hujah utama menentang peningkatan kadar faedah berasal daripada penutupan kerajaan AS yang sedang berlangsung, sekiranya ia berterusan. BoJ sedang menilai dengan teliti kesan tarif yang baru diperkenalkan, dan untuk membuat keputusan yang berpengetahuan, ia bergantung kepada data ekonomi AS, yang mungkin akan ditangguhkan atau tidak tersedia semasa penutupan berlanjutan.

Dua laporan utama amat penting: laporan pekerjaan bukan ladang AS yang dijadualkan pada hari Jumaat, dan laporan inflasi bulan September yang dijadualkan untuk keluaran pada 15 Oktober. Jika laporan-laporan ini tidak diterbitkan tepat pada masanya, BoJ mungkin menangguhkan keputusannya mengenai kadar faedah ke mesyuarat yang berikutnya.

Faktor-faktor ini memperkenalkan ketidakpastian yang besar dalam meramalkan prestasi masa depan yen. Jika pasaran menjangkakan peningkatan kadar faedah pada 30 Oktober, USD/JPY mungkin akan menurun, berpotensi melepasi julat sedia ada. Namun, jika penutupan berlarutan dan menyebabkan keputusan kadar ditangguhkan, ini boleh menjejaskan yen secara negatif dan mendorong USD/JPY lebih tinggi.

Buat masa ini, pasaran masih belum pasti dan menunggu perkembangan terkini. Jika penutupan diselesaikan dalam tempoh 7–10 hari, senario peningkatan kadar faedah berkemungkinan akan kembali diberi keutamaan.

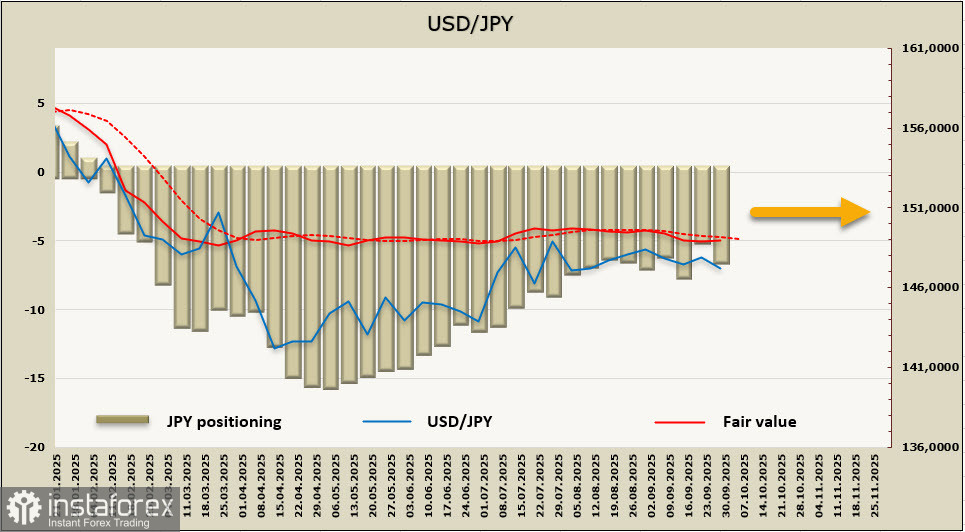

Kedudukan beli bersih terhadap yen meningkat dengan ketara sebanyak $1.49 bilion sepanjang minggu laporan, mencapai $6.73 bilion—menandakan berakhirnya aliran penurunan yang bermula pada April. Nilai anggaran yang adil masih di bawah purata jangka panjang, menunjukkan potensi penurunan berterusan untuk USD/JPY, meskipun momentum masih lemah.

Yen telah berdagang dalam julat sempit selama beberapa bulan dengan sedikit isyarat yang menunjukkan penyimpangan. Pasaran telah lama mengambil kira kemungkinan kenaikan kadar oleh BoJ pada bulan Oktober, dan petunjuk lanjut dari bank pusat tidak mungkin mengubah jangkaan ini.

Pasangan USD/JPY mula menunjukkan kecenderungan sedikit menurun. Untuk pergerakan ini mendapatkan momentum, dua tahap sokongan mesti dipecahkan secara konsisten: yang pertama pada 146.40–146.60, dan yang kedua pada 145.40–145.50. Hanya selepas itu gambaran teknikal akan menjadi lebih jelas menurun—sementara itu, potensi untuk kembali ke 150 kelihatan semakin terhad.