Pada hari Selasa, Perdana Menteri yang baru dilantik di Jepun, Sanae Takaichi, menggariskan keutamaan ekonominya dengan mengumumkan rancangan untuk membangunkan pakej rangsangan bagi meningkatkan ekonomi secara menyeluruh dan menyokong perbelanjaan isi rumah. Langkah-langkah yang dicadangkan termasuk menghapuskan cukai petrol sementara dan menaikkan ambang pengecualian cukai pendapatan setiap satu daripadanya akan memerlukan perbelanjaan tambahan oleh kerajaan. Ini seterusnya, akan memerlukan pengeluaran bon tambahan, menyebabkan hutang negara Jepun yang sudah tinggi akan meningkat lagi.

Pentingnya, kadar faedah yang lebih tinggi daripada Bank of Japan akan meningkatkan kos perkhidmatan hutang ini, mengurangkan kemungkinan kenaikan kadar dalam tempoh terdekat. Walaupun saiz tepat pakej rangsangan baharu masih dalam peringkat akhir, ia dijangka melebihi belanjawan tambahan sebelumnya sebanyak £13.9 trilion yang dicadangkan di bawah pentadbiran Ishiba.

Pengumuman ini telah mencetuskan reaksi pasaran yang meluas: kenaikan dalam ekuiti Jepun, peningkatan dalam hasil bon, dan kelemahan yen yang baharu.

Berkaitan dasar monetari, Perdana Menteri Takaichi menegaskan bahawa walaupun BoJ bertanggungjawab untuk menetapkan dasar monetari, kerajaan bertanggungjawab sepenuhnya terhadap hasil ekonomi makro, di mana dasar monetari adalah komponennya. Pendekatan ini menunjukkan pengaruh kerajaan yang besar ke atas keputusan Bank. Oleh itu, BoJ tidak mungkin bertindak secara bebas dan mungkin memerlukan masa tambahan untuk menyelaras dengan kerajaan, menjadikan kenaikan kadar pada mesyuarat minggu depan semakin tidak mungkin.

Pasaran telah pun bertindak balas dengan sewajarnya. Jangkaan kenaikan kadar telah disemak semula dengan ketara ke paras lebih rendah. Pada 21 Oktober, Bloomberg, memetik sumber yang biasa dengan perkara tersebut, melaporkan bahawa penggubal dasar BoJ "tidak melihat keperluan untuk kenaikan kadar segera minggu depan," walaupun "mereka mengakui keadaan mungkin memerlukan kenaikan kadar menjelang Disember."

Prospek penangguhan keputusan kadar hingga Disember semakin berkemungkinan besar.

Oleh kerana kenaikan kadar Oktober telah dimasukkan dalam penilaian yen sebelum pemilihan Takaichi, penetapan semula jangkaan kepada Disember telah memaksa penurunan nilai yen, yang kini sedang berlaku dalam masa nyata.

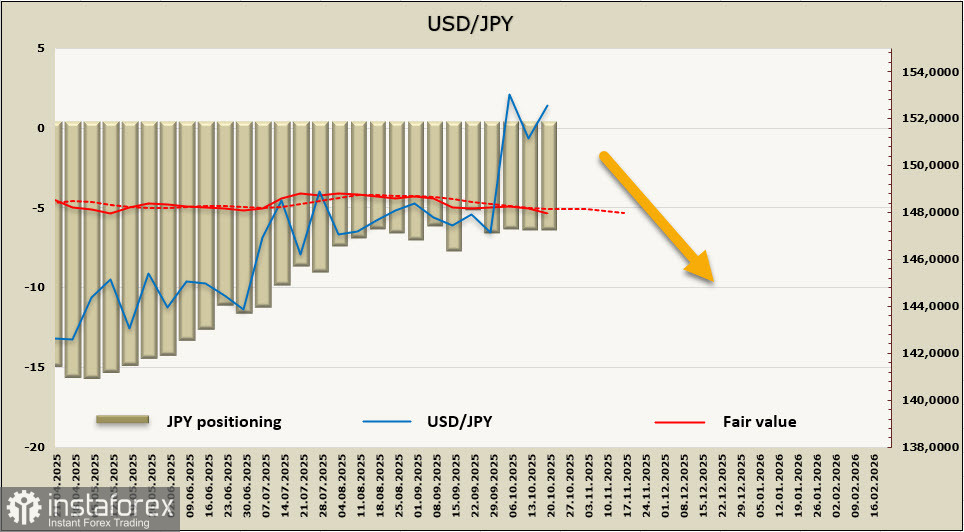

Harga model kekal berhampiran purata jangka panjangnya, dengan sedikit penyimpangan ke arah selatan, tetapi memandangkan penutupan kerajaan AS yang sedang berlangsung dan data yang tidak lengkap, kesimpulan arah seharusnya diambil dengan berhati-hati.

USD/JPY telah meningkat berikutan pelantikan mengejutkan Takaichi, kerana peluang kenaikan kadar oleh BoJ minggu depan menurun. Perkembangan politik seterusnya tidak menambah kejelasan yang banyak, menjadikan aliran penurunan yen boleh difahami.

Harga model mencerminkan konsensus pasaran. Jika Fed terus memotong kadar dan BoJ akhirnya mengetatkan polisi, perbezaan kadar faedah akan beralih memihak kepada yen, menjadikannya lebih menarik. Namun, konsensus tidak menjamin ketepatan BoJ mungkin menangguh kenaikan kadar faedahnya, sementara Fed mungkin memperlahankan kadar pelonggaran.

Dalam jangka pendek, USD/JPY mungkin terus meningkat ke arah zon rintangan signifikan pada 154.00–154.20. Walau bagaimanapun, jika jangkaan berubah dan pasaran menyimpulkan bahawa BoJ benar-benar bersedia untuk menaikkan kadar faedah dalam masa terdekat, pasangan ini boleh dengan cepat menurun ke arah sempadan bawah saluran pada 146.80–147.10.