Kejatuhan pasaran ekuiti Amerika Syarikat tidak seteruk kejatuhan semasa Hari Kemerdekaan pada bulan April, yang menunjukkan terdapat harapan daripada para pelabur untuk penyelesaian damai dalam konflik antara AS dan Eropah. Perang perdagangan dijangka memperlahankan pertumbuhan ekonomi global serta memberi kesan negatif terhadap keuntungan korporat. Adakah kita patut terkejut dengan kejatuhan S&P 500 dan indeks ekuiti lain?

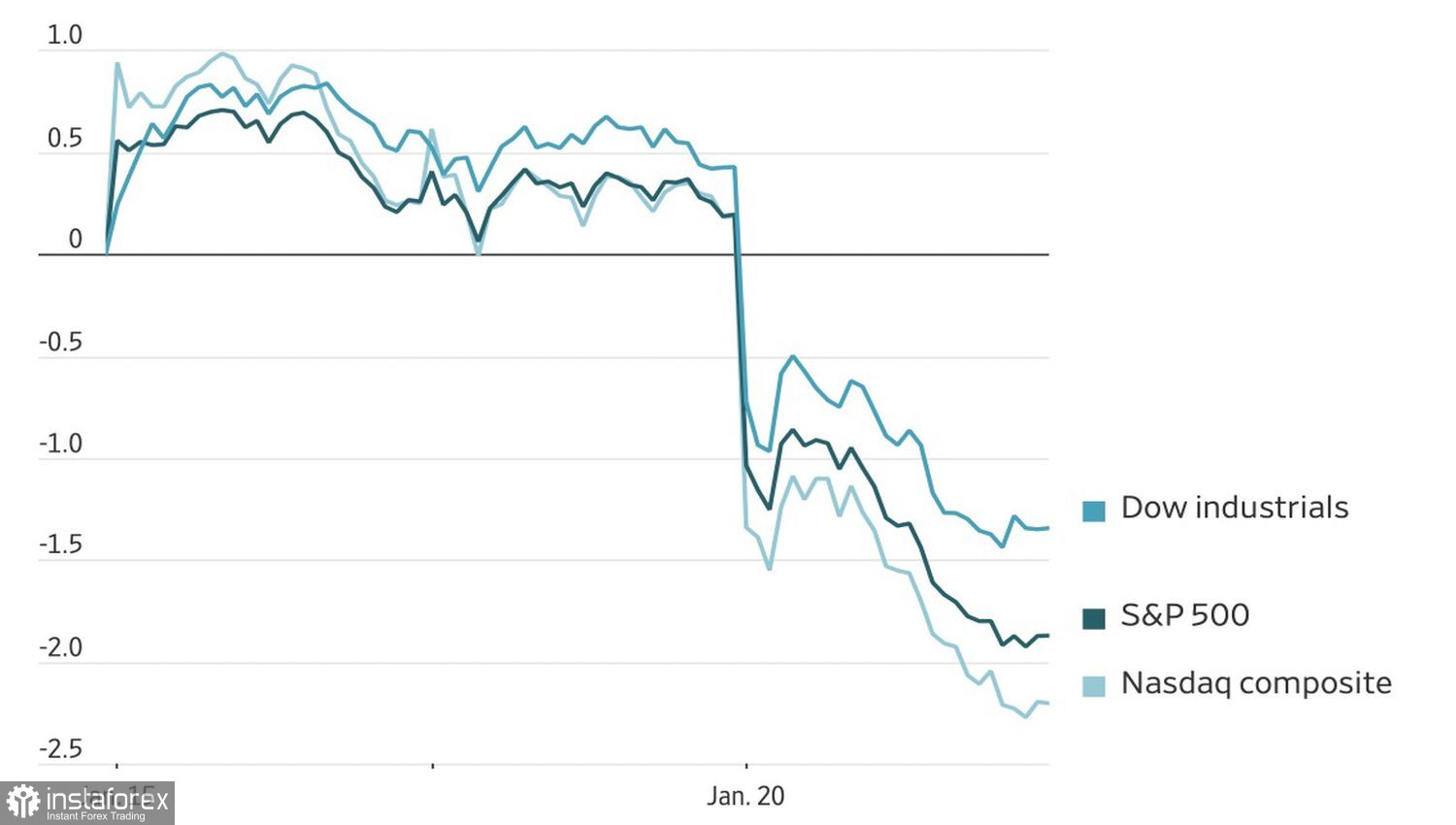

Dinamik Indeks Saham AS

Menurut JP Morgan, penarikan semula dalam pasaran ekuiti AS adalah mesej kepada Donald Trump. Selepas Rumah Putih mengumumkan duti import terbesar sejak era tahun 1930-an, pasaran turut menjunam, sekali gus memaksa pentadbiran mengambil pendekatan berdamai. Scott Bessent mengambil inisiatif itu; beliau menggesa pelabur dan rakan kongsi dari Dunia Lama agar kekal tenang serta menolak kemungkinan bahawa Eropah akan menjual aset AS, menganggapnya adalah tidak wajar.

Pasaran juga memegang strategi yang dikenali sebagai "TACO" — singkatan daripada frasa Inggeris "Trump Always Chickens Out", yang boleh difahami sebagai "Trump sentiasa mengalah" — dalam pertimbangan mereka. Platform pertaruhan pasaran Polymarket meletakkan kebarangkalian hanya 17% bagi pengenaan duti import sebanyak 10% ke atas kesemua lapan negara Eropah bermula 1 Februari. Kebarangkalian sekurang-kurangnya salah satu negara itu dikenakan duti import dianggarkan sekitar 37%. Sebenarnya, pelabur menjangkakan konsesi daripada Benua Lama itu. Eropah bertindak balas dengan tegas pada bulan April terhadap ancaman tarif Trump, tetapi pada 2025 ia akhirnya mengalah dan bersetuju menerima kadar duti sebanyak 15%.

Beberapa negara kini mendesak agar perjanjian itu tidak dipatuhi; namun pihak Brussels enggan memperhebatkan konflik tersebut. Seorang pegawai menyatakan, "perjanjian adalah perjanjian."

Perkembangan itu menambah tekanan ke atas pasaran. Nilai pasaran bagi kumpulan "Magnificent Seven" merudum sebanyak AS$653 bilion susulan penjualan besar-besaran, manakala saham Apple turun 3.5%. Indeks Volatiliti VIX mencatat lonjakan terbesar sejak Oktober, ketika Donald Trump mengancam China dengan duti import 100%.

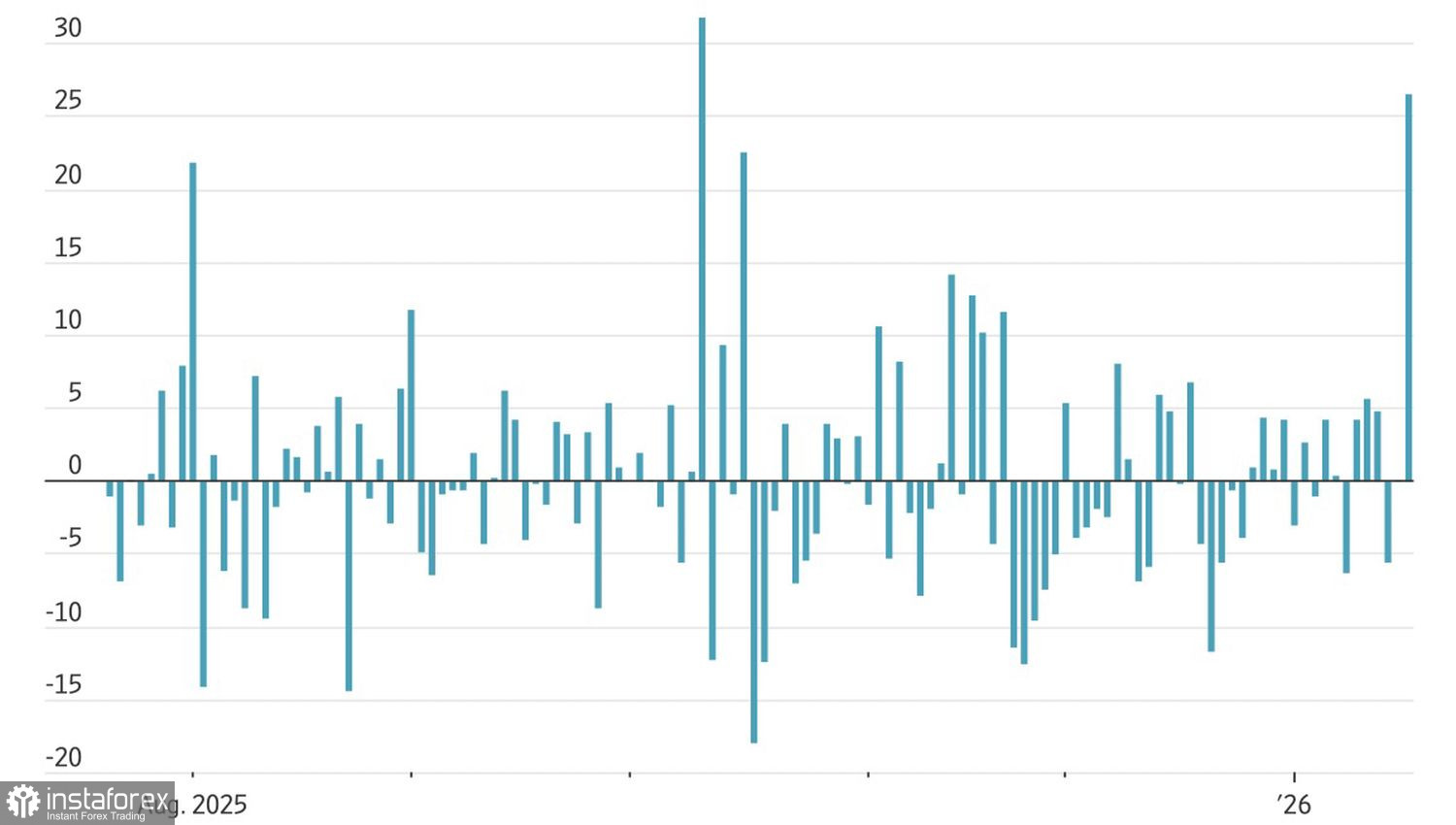

Dinamik volatiliti pasaran saham

Mahkamah Agung tidak memberikan perlindungan kepada S&P 500. Mahkamah memutuskan untuk tidak membuat keputusan mengenai kesahihan tarif Rumah Putih dan menangguhkan pendengaran selama empat minggu. Keputusan muktamad mungkin ditangguhkan sehingga Jun, memberi lebih banyak kelonggaran kepada Donald Trump dalam pertikaian berkaitan Greenland. Sekiranya hakim memerintahkan pengurangan duti import, langkah itu akan dianggap sebagai rangsangan fiskal dan boleh menyokong pasaran ekuiti AS.

Tekanan ke atas S&P 500 meningkat apabila hasil bon Perbendaharaan 10 tahun naik ke paras yang tidak dilihat sejak Ogos. Pemangkin jualan bukan sahaja berpunca daripada keinginan pelabur untuk mengurangkan pendedahan AS, tetapi juga peningkatan hasil bon Jepun susulan aktiviti perdagangan yang berkaitan dengan Takaichi. Pasaran semakin mencerminkan pandangan bahawa pilihan raya tergesa-gesa merupakan perjudian politik oleh perdana menteri. Rangsangan fiskal beliau berisiko mencetuskan inflasi dan menimbulkan ketidakpuasan pengundi.

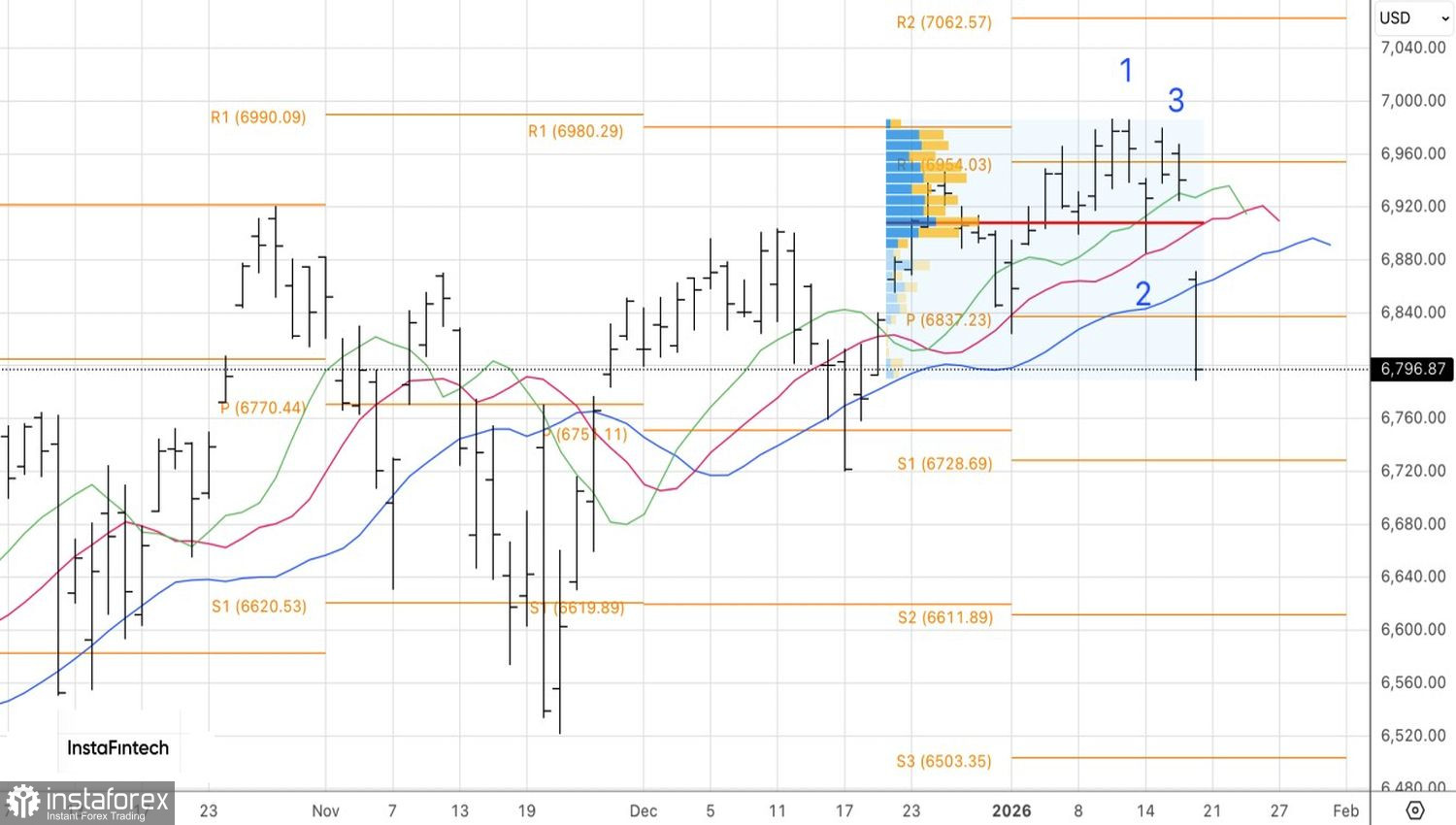

Dari segi teknikal bagi S&P 500, carta harian menunjukkan corak pembalikan 1-2-3. Risiko pergerakan pembetulan ke arah tahap pangsi 6,730 dan 6,620 meningkat. Selagi indeks luas berada di bawah tahap rintangan 6,835, tumpuan harus kekal pada kedudukan pendek.