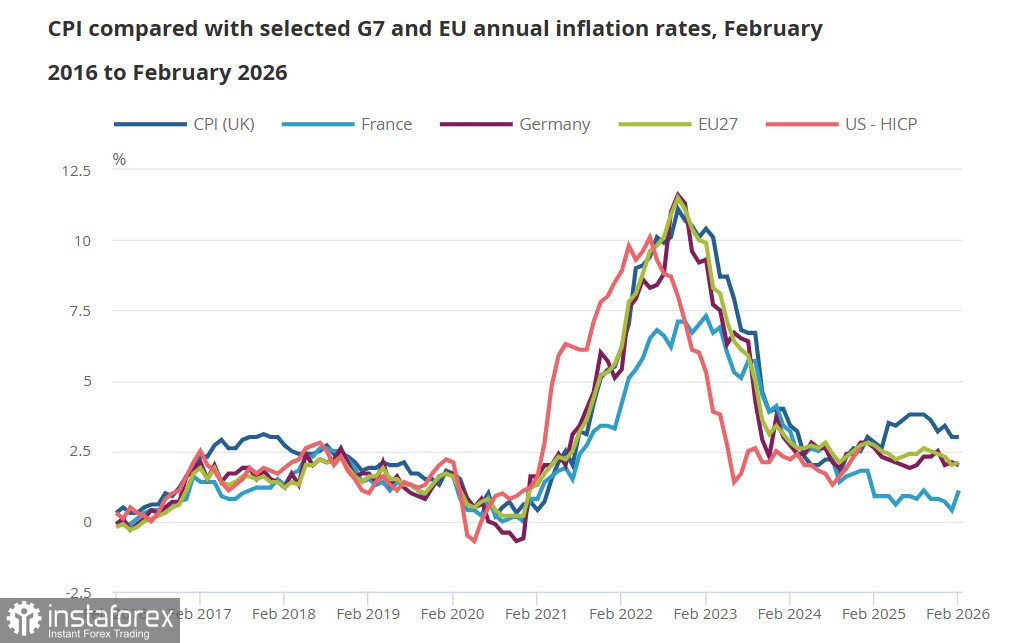

Inflasi di United Kingdom kekal pada paras 3% pada Februari, tetapi ukuran itu sudah lapuk sepenuhnya kerana tidak mengambil kira lonjakan harga pada Mac akibat krisis pasaran tenaga. Pada masa yang sama, walaupun keadaan relatif stabil, inflasi teras meningkat daripada 3.1% kepada 3.2%, yang hampir pasti menunjukkan bahawa kebanyakan komponen harga dijangka meningkat pada Mac.

Jika dibandingkan pergerakan harga antara United Kingdom dan negara-negara Kesatuan Eropah, paras harga agregat pada awal Mac kekal jauh lebih tinggi di United Kingdom. Manakala ramalan Bank Pusat Eropah (ECB) mencadangkan kenaikan kadar seawal April, jangkaan pasaran terkini terhadap Bank of England menunjukkan tiga kenaikan kadar sepanjang tahun ini.

Apakah implikasi perang di Timur Tengah terhadap ekonomi United Kingdom? Jelas bahawa pertumbuhan ekonomi akan perlahan, yang seterusnya akan membawa kepada pengurangan hasil cukai — perbelanjaan pengguna yang merosot mengurangkan hasil Cukai Nilai Tambah (VAT), perniagaan yang bergelut menurunkan hasil cukai korporat, dan pertumbuhan gaji yang perlahan menekan hasil masa hadapan daripada cukai pendapatan. Dalam senario paling buruk, semua ini akan diperburuk oleh peningkatan pengangguran, penutupan perniagaan dan kenaikan kos kebajikan sosial.

Apabila pertumbuhan KDNK semakin perlahan, langkah melonggarkan keadaan kewangan biasanya diperlukan. Namun bukan dalam kes ini, kerana inflasi yang meningkat — hampir tidak dapat dielakkan — akan membawa kepada kenaikan kadar faedah. Satu kitaran maklum balas negatif berpotensi timbul dan sukar diakhiri; jika tiada tindakan wajar diambil, senario ini boleh membawa kepada stagflasi. Langkah yang perlu diambil masih belum jelas.

Jelas bahawa Bank of England telah menamatkan kitaran pemotongan kadar dan bersedia memulakan kitaran kenaikan kadar, walaupun dengan enggan, yang menjadi faktor menyokong pengukuhan pound sterling. Faktor-faktor lain menunjukkan kelemahan, kerana modal cenderung mengalir ke wilayah yang kurang terjejas oleh kejutan tenaga dan yang mampu menawarkan pulangan munasabah dengan risiko minimum. United Kingdom bukan salah satu wilayah tersebut; jadi dalam jangka panjang, jika perang berlanjutan, paun mempunyai ruang terhad untuk mengukuh.

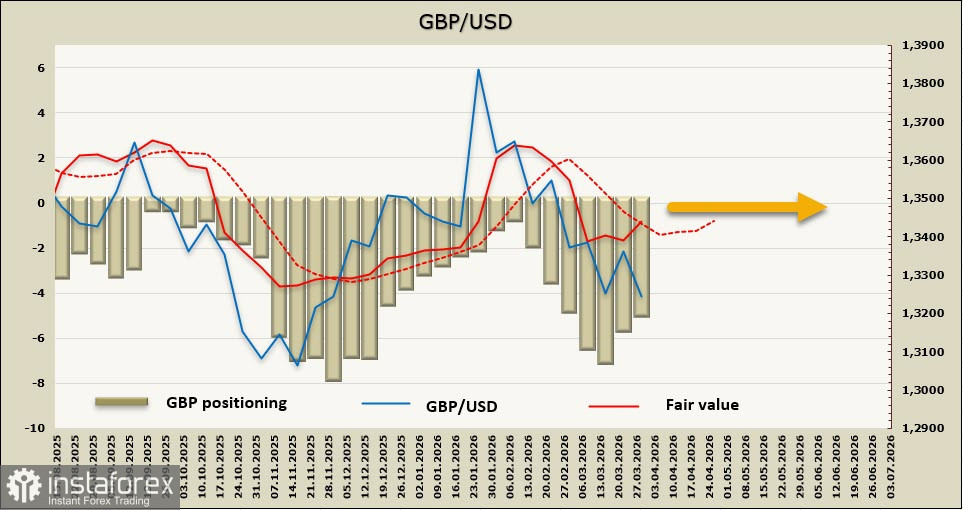

Kedudukan jual bersih terhadap pound sterling (GBP) menurun sebanyak 0.6 bilion sepanjang minggu pelaporan kepada −4.9 bilion, dengan kedudukan masih kekal lemah. Harga yang dikira semula, susulan pembetulan pasaran bon selepas kejatuhan minggu lalu, telah kembali ke purata jangka panjangnya; oleh itu kebarangkalian untuk pertumbuhan berterusan adalah tipis.

Seperti yang kami jangkakan seminggu lalu, selepas pembetulan ringkas, pound meneruskan penurunan dan memperbaharui paras terendah 3 bulannya. Sasaran 1.3000/50, yang sebelum ini kami anggap sebagai sasaran sederhana panjang, kini semakin hampir. Berita tidak dijangka mengenai pengurangan eskalasi di Teluk mungkin boleh menghentikan kejatuhan ini, namun kebarangkalian berlakunya perkembangan sedemikian semakin berkurangan. Pasaran secara beransur-ansur menyedari bahawa krisis bukan sahaja tidak berakhir, malah sebaliknya semakin mengambil dimensi global. Penurunan pound dalam keadaan semasa adalah senario yang paling berkemungkinan.