Minggu hadapan, Bank of England (BoE) akan mengadakan mesyuarat seterusnya, dan jangkaan pasaran kebanyakannya cenderung kepada kadar faedah dikekalkan. Faktor utama yang mengehadkan ruang tindakan bank pusat bukanlah inflasi yang sederhana, tetapi sebaliknya kemerosotan pantas dalam penunjuk ekonomi.

Indeks Pengurus Pembelian (PMI) bagi Mei menunjukkan perlambatan ketara dalam aktiviti ekonomi selepas pertumbuhan kukuh pada April. Yang lebih ketara ialah kejatuhan mendadak dalam sektor perkhidmatan — paling curam dalam tempoh empat tahun kebelakangan ini. Sebaliknya, sektor pembuatan kekal stabil, dengan pengeluaran dan pesanan yang menunjukkan pertumbuhan berterusan. Jualan runcit bagi April mencerminkan kemerosotan sentimen pengguna, merekodkan penurunan bulanan terbesar dalam tempoh setahun. Pada April, jumlah kehilangan pekerjaan meningkat sebanyak 100,000, dan kadar pengangguran mencecah 5.0%.

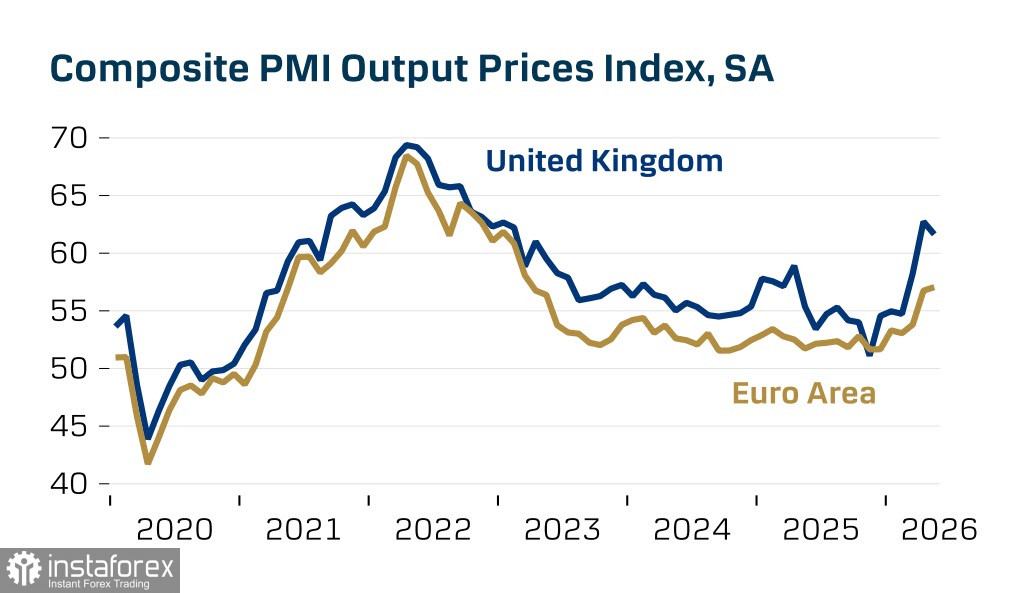

Kesemua petunjuk ini menunjukkan kebimbangan yang boleh mengehadkan keupayaan Bank of England (BoE) untuk melaraskan kadar faedah. Walaupun kadar inflasi pada April lebih rendah daripada jangkaan — inflasi teras terus menurun dan kesan perubahan harga tenaga belum sepenuhnya terserlah — keadaan boleh berubah. Harga pengeluar kini mencatat pertumbuhan kukuh dalam kedua-dua sektor, pembuatan dan perkhidmatan. Pertumbuhan tersebut jauh mengatasi penunjuk di Zon Euro, sekali gus mewujudkan asas bagi pemindahan tekanan kepada harga pengguna dalam masa terdekat.

Walaupun terdapat gesaan berterusan untuk kenaikan kadar, Gabenor Bank of England, Andrew Bailey, mengekalkan retorik yang berhati-hati. Beliau mengakui kemungkinan inflasi melebihi sasaran, sambil merujuk kepada ketidakpastian mengenai impak perang di Iran terhadap ekonomi dan kadar pertumbuhan yang lembap.

Secara keseluruhan, gambaran ekonomi kelihatan rumit. Bank of England perlu mengimbangi keperluan untuk mengekang inflasi dengan risiko memperburuk kemelesetan yang semakin menghampiri. Banyak perkara dijangka menjadi lebih jelas minggu hadapan apabila laporan pengeluaran perindustrian, imbangan dagangan, indeks harga pengguna dan data pasaran buruh diterbitkan secara berurutan menjelang mesyuarat Bank of England.

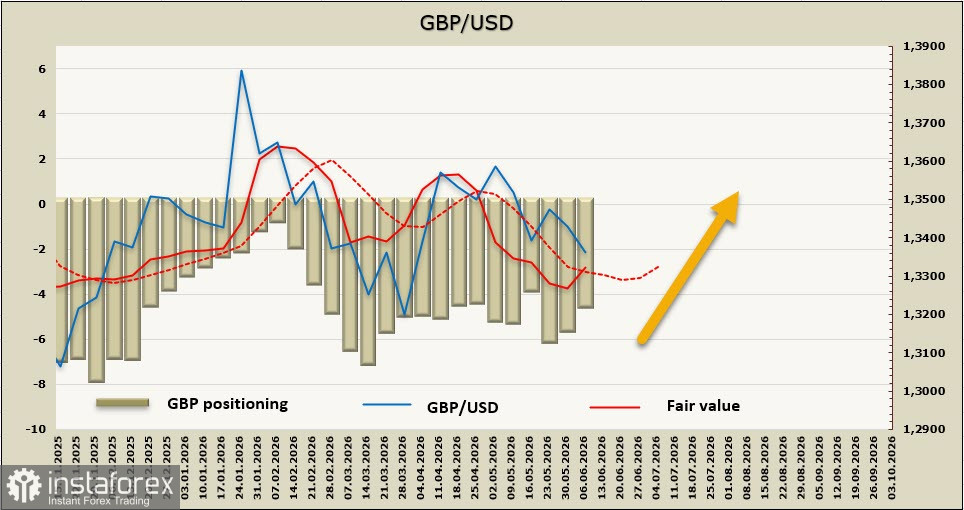

Jika dibandingkan ancaman yang dihadapi Bank Pusat Eropah (ECB) dan Bank of England, ancaman terhadap Bank of England jelas lebih besar, menunjukkan dinamik mata wang pound sterling berkemungkinan lebih lemah berbanding euro.

Kedudukan bersih jual dalam mata wang pound sterling berkurangan kepada -4.4 bilion sepanjang minggu pelaporan. Dominasi sentimen menurun kekal, namun penunjuk harga menunjukkan kebarangkalian yang meningkat untuk berlakunya pembetulan.

Sebelum ini, kami menjangkakan pasangan GBP/USD akan turun ke paras sokongan 1.3299. Pound sterling menyusut sedikit di bawah paras tersebut, dan kini kebarangkalian lantunan ke atas meningkat; namun demikian, tiada petunjuk kukuh yang menyokong kenaikan yang meyakinkan. Rintangan terdekat berada pada julat 1.3440–1.3450, di mana gelombang jualan semula berkemungkinan berlaku.

Jika laporan inflasi Amerika Syarikat (AS) pada hari Rabu lebih lemah daripada jangkaan, pengukuhan pasangan ini boleh berlanjutan sehingga 1.3508. Namun begitu, faktor jangka panjang yang menyokong pembalikan ke arah aliran menaik masih belum kelihatan; oleh itu, selepas pembetulan selesai, satu lagi gelombang penurunan dijangka, dengan paras sokongan dikemas kini kepada 1.3299–1.3305.