Semuanya difahami melalui perbandingan. Setahun lalu, Christopher Waller menyokong pemotongan kadar faedah, sanggup menerima tempoh lebih lama bagi inflasi kembali kepada 2 peratus kerana pasaran buruh yang rapuh dianggap lebih penting daripada tekanan harga. Hari ini, gabenor Jawatankuasa Pasaran Terbuka Persekutuan (FOMC) mengakui bahawa profil risiko telah berubah sepenuhnya. Pasaran buruh kini lebih stabil dan inflasi meningkat. Pada masa sama, Waller kekal yakin bahawa Indeks Perbelanjaan Peribadi (PCE) akan kembali ke paras sasaran. Persoalannya bukan pada paras sasaran itu sendiri, tetapi pada kadar kelajuannya. Pasangan mata wang EUR/USD sangat sensitif terhadap pengakuan sedemikian.

Menurut Unit Penyelidikan ANZ, Rizab Persekutuan akan mengekalkan kadar faedah semasa sekurang-kurangnya sehingga pertengahan 2027 sebelum beralih kepada pemotongan kadar secara beransur-ansur sebanyak 50 mata asas. Kejutan harga tidak membawa kepada pecutan kekal dalam inflasi keseluruhan: pertumbuhan gaji melambat, jangkaan inflasi kekal terjangkar, manakala Indeks Harga Pengguna (CPI) median dan purata terpangkas (trimmed mean) menunjukkan kelembapan secara beransur-ansur. Jeda polisi seperti ini dijangka membawa inflasi kembali ke sasaran tanpa pergerakan mendadak. Bagi dolar AS, ini lebih merupakan isyarat neutral berbanding isyarat menurun yang jelas, memandangkan pemotongan kadar ditangguhkan tanpa garis masa yang pasti.

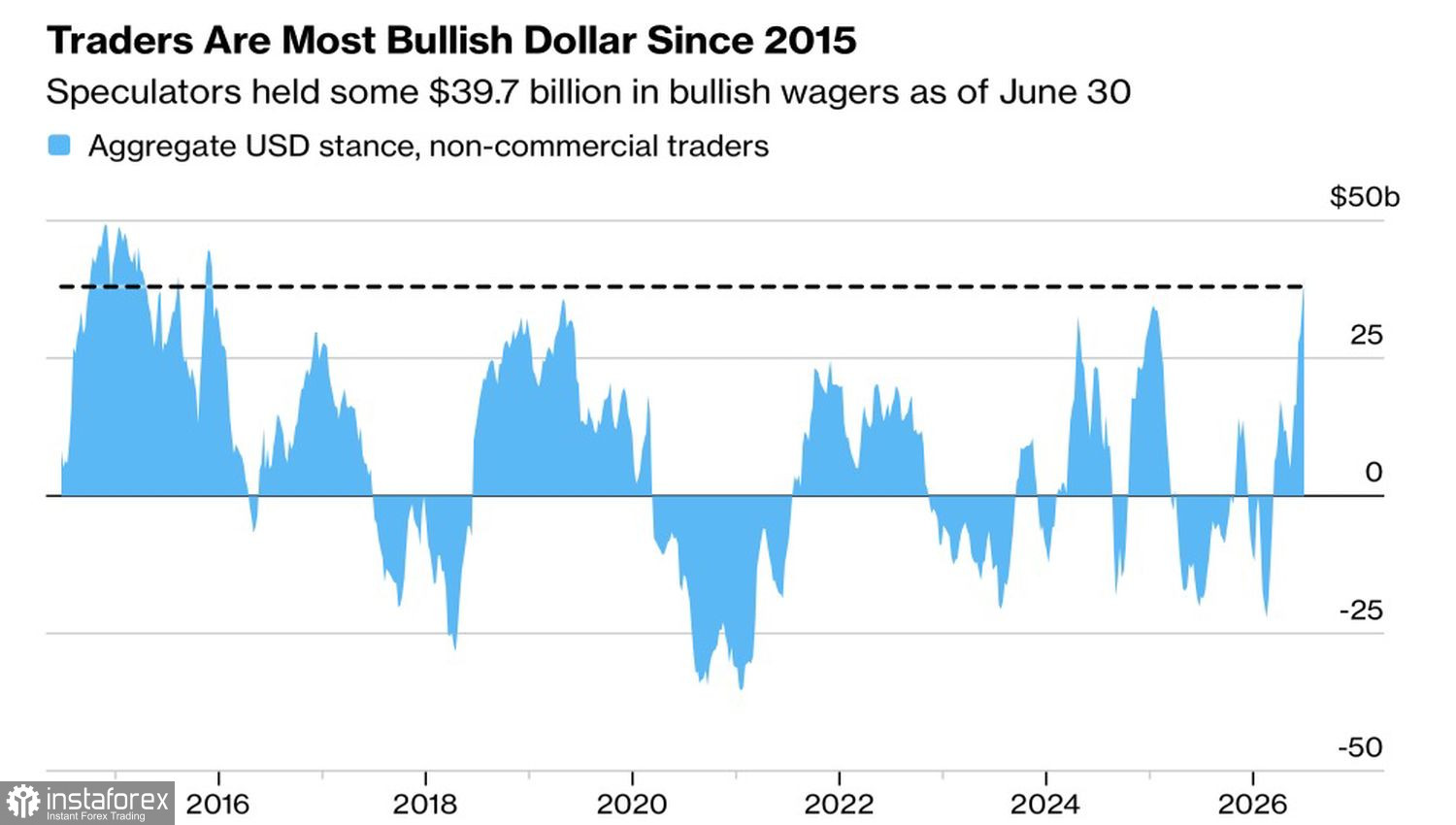

Perkara ini tidak mungkin mendorong para spekulator untuk segera melupuskan kedudukan belian bersih dolar mereka — yang berada pada paras tertinggi sejak 2015.

Dinamik Posisi Spekulatif dalam Dolar AS

Sementara itu, sebelum serangan Iran ke atas kapal-kapal di Selat Hormuz, keadaan di Timur Tengah dilihat semakin pulih. Aliran lalu lintas melalui laluan utama minyak dunia ini kembali kepada norma baharu iaitu 30–60 kapal tangki sehari. Walaupun masih di bawah paras sebelum perang, jumlah itu mencukupi untuk meredakan ketegangan di pasaran global. Pengeluar utama di rantau ini sedang meningkatkan pengeluaran dan mencari laluan alternatif. Pada masa sama, negara-negara tidak tergesa-gesa menambah semula rizab strategik, sekali gus mewujudkan lebihan bekalan dan memberi isyarat kemungkinan penurunan lanjut harga minyak Brent.

Kembalinya harga minyak ke paras sebelum perang sudah tentu memberi kelebihan kepada Kawasan Euro yang mengimport tenaga. Namun begitu, anggota Lembaga Eksekutif Bank Pusat Eropah, Isabel Schnabel, memberi amaran agar tidak berasa terlalu euforia. Menurut beliau, penurunan harga tenaga tidak bermakna kembalinya keadaan seperti sebelum perang. Perjanjian damai kekal rapuh, dan pasaran masih mengambilkira jangkaan kos minyak yang lebih tinggi pada masa hadapan. Harga gas kekal sekitar 40% lebih tinggi berbanding paras sebelum perang, terus memberi tekanan kepada pengguna di Kawasan Euro.

Oleh itu, gambaran bercanggah terbentuk bagi pasangan EUR/USD. Di satu pihak, penangguhan kenaikan kadar faedah oleh Rizab Persekutuan AS (Fed) dan kejatuhan harga minyak mewujudkan asas kepada rali bagi pasangan mata wang utama ini. Di pihak lain, keadaan global yang rapuh dan kos gas yang tinggi menghalang Zon Euro daripada bernafas lega. Euro mungkin memperoleh sedikit kelegaan susulan penangguhan itu, namun jelas bahawa masih terlalu awal untuk meraikan kemenangan.

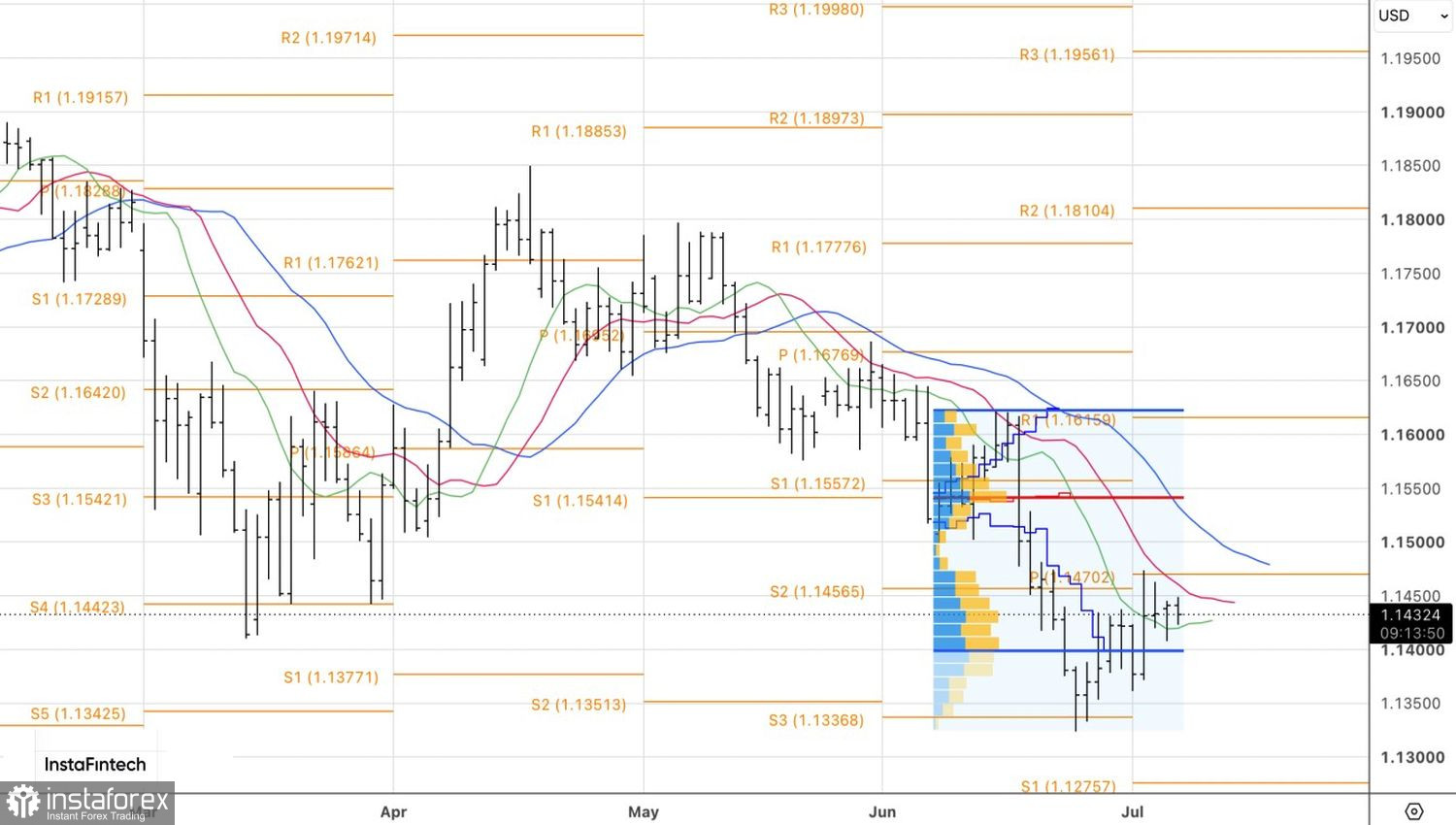

Dari sudut pandangan teknikal, carta harian pasangan EUR/USD menunjukkan fasa pengukuhan, dengan beberapa corak pin bar yang membentuk bayang-bayang panjang dan arah bertentangan. Ini menandakan ketidaktentuan yang ketara. Hanya penembusan rintangan pada paras $1.146 akan membolehkan euro melonjak dan menjadi asas kepada isyarat beli. Sebaliknya, penurunan sebut harga di bawah $1.140 akan memberi alasan untuk jualan.