Indeks keyakinan pengguna Westpac–Melbourne Institute bagi Julai meningkat 3.3 mata (4.1%) kepada 83.9 mata, berbanding 80.6 pada Jun. Ini merupakan paras tertinggi sejak awal tahun dan menunjukkan penurunan sedikit dalam tahap kebimbangan di kalangan isi rumah. Namun, walaupun kenaikan ini, indeks tersebut masih tergolong dalam 10% terendah daripada semua bacaan sepanjang 50 tahun sejarah tinjauan itu.

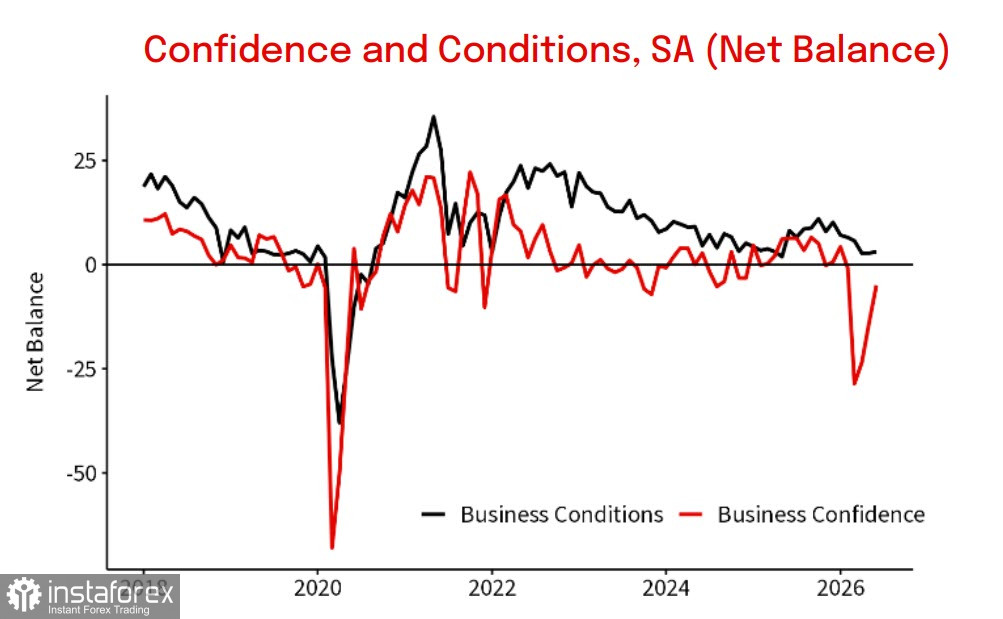

Indeks keyakinan perniagaan NAB naik 9 mata kepada −5 pada Jun, menandakan bulan ketiga berturut-turut pemulihan selepas kejatuhan pada Mac yang berpunca daripada tercetusnya konflik di Timur Tengah. Walaupun demikian, bacaan negatif itu masih menunjukkan lebih ramai syarikat bersikap pesimis berbanding yang optimis. Kedua-dua tinjauan dijalankan ketika tahap ketegangan merosot pada Jun, namun keadaan kini kembali memburuk dan hampir tidak berbeza daripada situasi yang mendominasi pada Februari–Mac.

Australia mengimport 80–90% daripada semua produk petroleum yang digunakan — petrol, diesel dan bahan api jet. Dua dekad lalu terdapat lapan loji penapisan minyak di negara ini yang menampung sebahagian besar permintaan domestik. Hari ini hanya dua yang masih beroperasi, manakala selebihnya diimport dari negara-negara Asia-Pasifik yang sangat bergantung kepada minyak mentah dari Teluk Parsi, yang dibawa melalui Selat Hormuz.

Australia ialah pengimport bahan api diesel terbesar di dunia. Disebabkan panjangnya rantaian logistik (dari Teluk Parsi ke Asia — 20–30 hari, kemudian 10–20 hari lagi ke Australia), kesan penuh daripada kejutan bekalan akan tertangguh. Selain itu, Australia tidak mempunyai rizab bahan api strategik dan merupakan satu-satunya negara anggota Agensi Tenaga Antarabangsa (IEA) yang tidak mematuhi keperluan untuk mengekalkan rizab sekurang-kurangnya 90 hari.

Peningkatan ketegangan menimbulkan ancaman langsung kenaikan harga bahan api, tekanan inflasi dan, dalam senario paling buruk, kekurangan fizikal serta pengenaan sekatan. Semakin lama konfrontasi antara Amerika Syarikat (AS) dan Iran berterusan, semakin serius dan semakin besar ancaman terhadap ekonomi Australia.

Kadar semasa yang ditetapkan oleh Bank Rizab Australia (RBA) ialah 4.35%. Menurut Westpac, kebarangkalian kenaikan kadar pada bulan Ogos telah meningkat. Bank itu meramalkan kadar inflasi akan mencapai kemuncak pada 4.8% pada Jun 2026, dan inflasi teras dijangka kekal melebihi 3% sehingga pertengahan 2027. Senario asas mengandaikan kadar akan meningkat sebanyak 60 mata asas menjelang akhir tahun, selaras dengan jangkaan pasaran. Jika keadaan bekalan bahan api tidak menjadi kritikal, RBA masih berpeluang mengawal inflasi dan kenaikan hasil akan menyokong dolar Australia (AUD). Sebaliknya, jika kebimbangan mengenai kekurangan bahan api meningkat, ekonomi berisiko cepat tergelincir ke dalam kemelesetan, imbangan dagangan akan merosot, dan ini tidak dapat tidak akan meningkatkan tekanan ke atas dolar Australia.

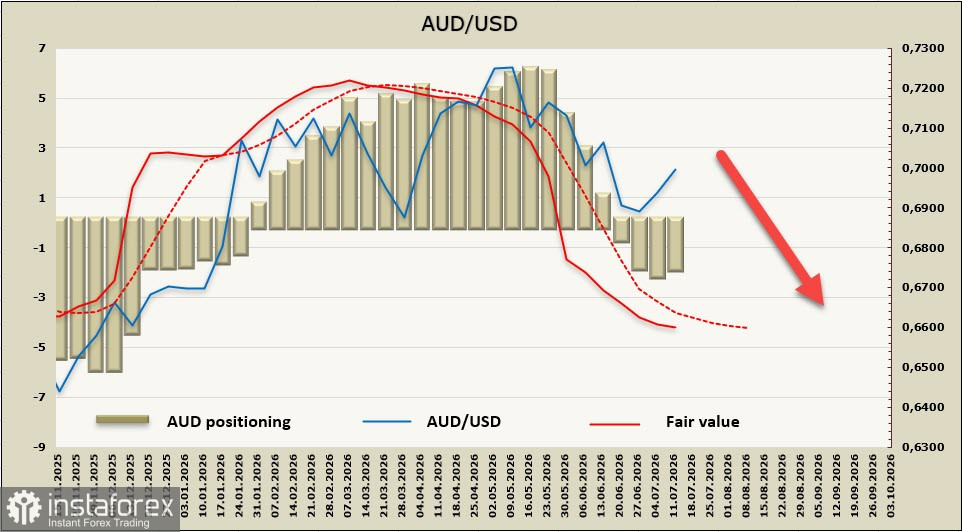

Kedudukan jual bersih ke atas dolar Australia (AUD) ialah −1.7 bilion, disertai sedikit pengurangan dalam lebihan sentimen; namun, aliran keseluruhan kekal jelas negatif, dengan harga yang diniagakan kekal kukuh di bawah purata jangka panjang.

Pasangan AUD/USD cuba kembali ke saluran kenaikan, namun kebarangkalian kesinambungan aliran ini dilihat rendah. Kemungkinan besar kita sedang menyaksikan reaksi jangka pendek terhadap petunjuk aktiviti ekonomi terkini. Secara keseluruhan, tekanan berterusan terhadap ekonomi Australia kekal terlalu kuat untuk menjangkakan sambungan semula kenaikan AUD/USD. Rintangan pada 0.7090 mempunyai kebarangkalian yang sangat tipis untuk ditembusi, manakala kembali ke sempadan bawah saluran dan pergerakan ke arah paras terendah 30 Jun pada 0.6865 kelihatan lebih berkemungkinan.