Tenho a sensação desconfortvel de que o mercado subestimou a importância da decisão do Federal Reserve em junho e a decisão do Banco Central Europeu. Os dois reguladores, provavelmente de forma coordenada, decidiram fechar as torneiras com dinheiro barato em breve.

Na minha opinião, os investidores globais subestimaram as consequências das recentes decisões de política monetria do Fed e do BCE e eis o motivo:

Primeiro, mudar a política do Fed deve garantir uma continuação da tendência de baixa no mercado de dívida. Os rendimentos ainda ridiculamente baixos dos títulos americanos provavelmente crescerão com as taxas de juros no Federal Reserve. Em tal ambiente, seria estranho se o dólar não ganhasse em relação ao euro, iene ou libra, nem sequer mencionasse as moedas emergentes.

Em segundo lugar, o Fed provavelmente não passar despercebido na Europa e na Ásia. O BCE, o Banco do Japão e o Banco da Inglaterra não podem se dar ao luxo de desconsiderar os americanos e logo darão os primeiros passos para acabar com a expansão monetria sem precedentes. J temos o primeiro efeito - o BCE anunciou o fim (condicional, mas ainda) do seu próprio QE em dezembro de 2018.

Em terceiro lugar, a política mais restritiva (ou mais normal) do Federal Reserve é uma notícia desastrosa para os mercados emergentes. Se os investidores americanos conseguirem ganhar com segurança 3-4% em títulos do Tesouro nos EUA, eles provavelmente retirarão o dinheiro investido em ativos de risco em algum tipo de Polônia, Tailândia ou Brasil. Os efeitos das ações do Fed j foram experimentados pelos residentes da Argentina e da Turquia, onde as moedas locais sofreram um colapso. Os participantes do mercado observaram o recuo do capital estrangeiro dos mercados emergentes a partir de meados de abril. Taxas mais altas nos EUA provavelmente consolidarão ou até mesmo fortalecerão esse movimento.

Em quarto lugar, o risco de colapso nos preços das ações dos EUA est em alta. Isso ocorre em parte porque a lucratividade crescente dos títulos do Tesouro aumenta a rentabilidade da alternativa às ações extremamente sobrevalorizadas, mas também em parte porque alguns investidores podem compensar as perdas nos mercados emergentes obtendo lucros das ações dos EUA. E com os sistemas de investimentos automticos, uma receita pronta para a queda de Wall Street. Uma prévia do que pode acontecer, j tivemos em fevereiro.

Em suma, se os bancos centrais mais importantes iniciaram um recuo coordenado da política monetria ultrabaixa, os dias do mercado em alta estão contados. Visto que o touro não é mais jovem: o mercado de touro na América j tem 9 anos, o que é uma idade muito avançada para essa espécie. Além disso, os índices na Europa têm muitos anos de forte crescimento por trs deles. A escala do próximo colapso ser diretamente proporcional aos excessos de crédito da última década, que são inéditos na história. Os bancos centrais, restaurando a normalidade perspicaz, preparam simultaneamente uma poderosa crise, durante a qual 2008 ser uma boa memória. Os investidores devem, portanto, estar preparados para uma forte venda de ações e títulos. Um dólar forte pressionar os mercados emergentes. É hora de apertar o cinto de segurança e ir para posições defensivas.

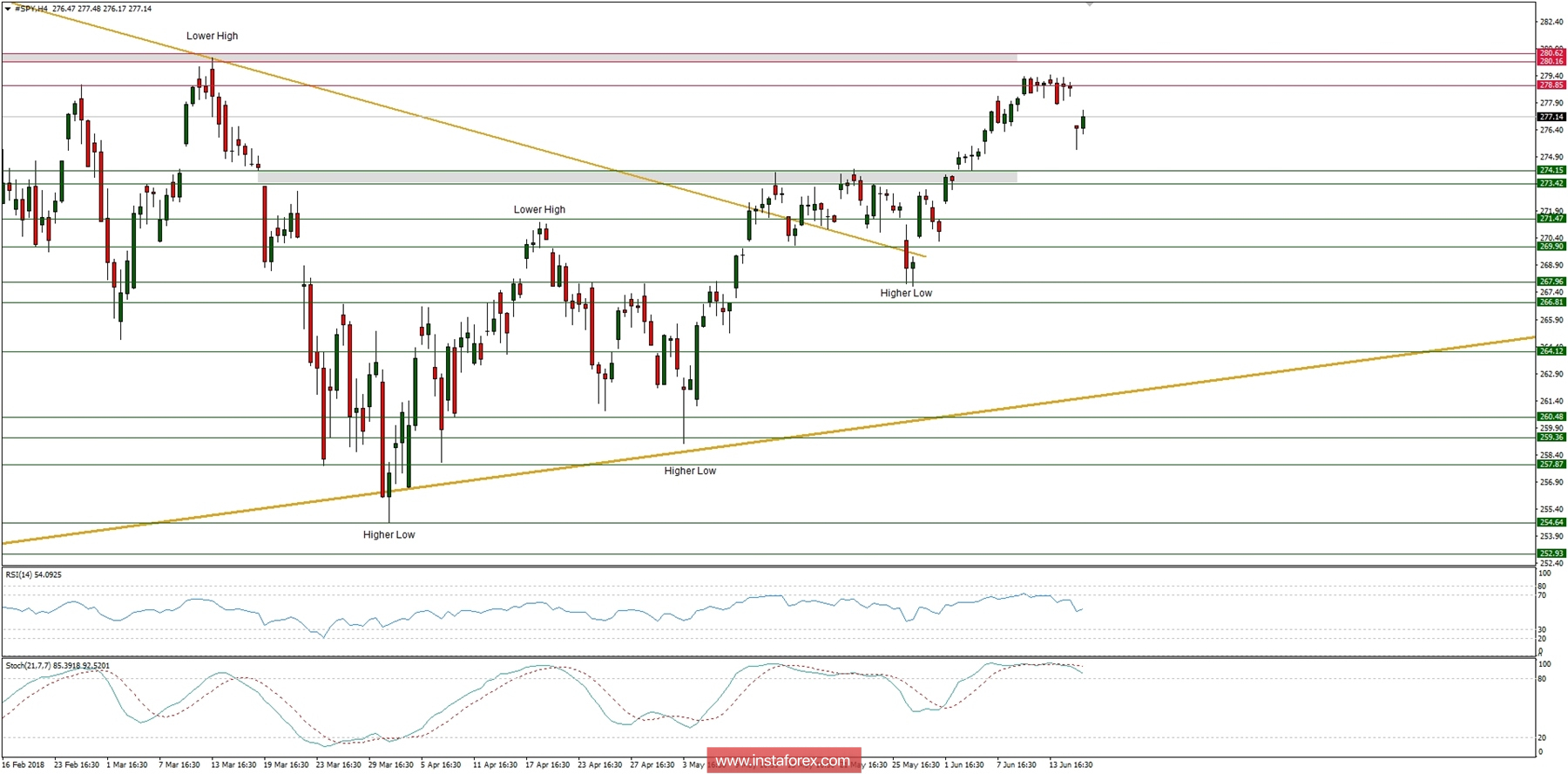

LVamos agora dar uma olhada no quadro técnico do SP500 no período 4H. O mercado abriu com um gap para baixo no nível de 275.24 e parece que os ursos querem testar o breakout recente acima da zona de resistência anterior (agora suporte) entre os níveis de 273.42 - 274.15. O nível chave ascendente ainda é visto no nível de 280,61, mas até agora o impulso é fraco e as condições de mercado estão agora sobrecompradas, de modo que nesta situação uma retração corretiva é favorvel.