Depois de um começo difícil devido ao conflito no Oriente Médio, o ouro se acalmou e se recuperou. As cotações de metais preciosos escolheram a faixa de consolidação de $1545-1570 por onça, e os investidores estão pesando todos os prós e contras de restaurar a tendência de alta. O contexto externo para os compradores da XAU/USD continua favorável: apesar da assinatura de um acordo comercial entre Washington e Pequim, as tarifas sobre US$ 360 bilhões de importações chinesas continuam em vigor, a Grã-Bretanha ainda não deixou a UE, e Donald Trump está insatisfeito com um déficit significativo no comércio externo americano e ameaça Bruxelas com impostos mais altos sobre as entregas de automóveis do Velho Mundo. No entanto, os "ursos" para o ouro não nasceram ontem.

A combinação de uma economia forte com o dólar americano, assim como os índices de ações que se sentem confortáveis perto dos máximos históricos, não permitem que os "touros" contem seriamente com o retorno da iniciativa. Isto requer ajustes no S&P 500 e no índice do USD, incluindo aqueles causados por uma desaceleração do PIB dos EUA. Muitos fãs do ouro acreditam nisso. Não importa o quanto Donald Trump elogia a economia americana no fórum econômico mundial em Davos, eles fazem perguntas provocadoras: se tudo está bem, por que o Fed está baixando as taxas? Porque o Banco Central lança o QE e afirma que não se trata de um programa de flexibilização quantitativa? Porque se trata de comprar títulos?

Na minha opinião, a relutância persistente de Jerome Powell em ligar a expansão do balanço do Fed à QE deve-se à preocupação com o aumento da turbulência do mercado devido à saída do programa. No final, o balanço terá que ser trazido de volta ao normal e, como a história mostra, as dicas de reduzir o programa de flexibilização quantitativa enervam os investidores.

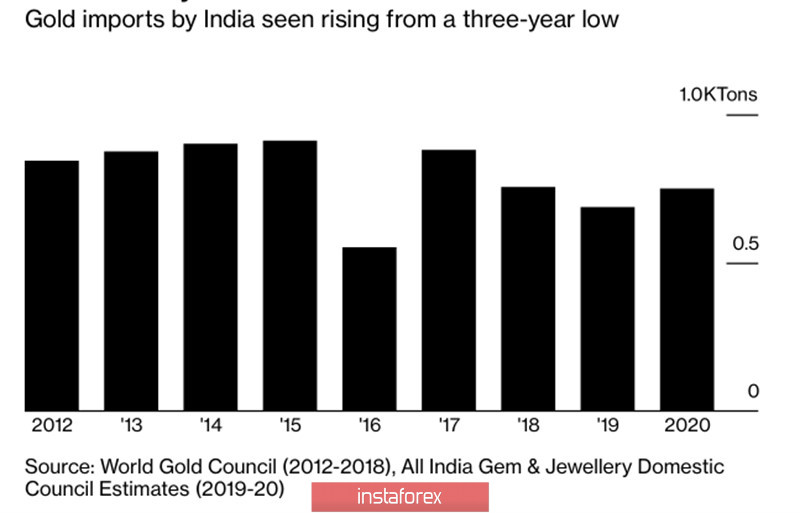

As informações sobre a primeira redução do consumo de ouro na China nos últimos três anos e a queda das importações indianas de metais preciosos para um mínimo de 3 anos são duas vezes maiores. Há uma explicação lógica para esta dinâmica: nas condições de uma economia em desaceleração e aumento dos preços, faz sentido esperar uma redução no consumo de ouro. De acordo com o All India Jewelry Council, as importações irão aumentar de 690 toneladas para 750 toneladas em 2020.

Dinâmica das importações de ouro indiano

Na minha opinião, o declínio da procura do metal precioso por parte dos maiores consumidores é o resultado do rally XAU/USD, e não a razão. Se o bem-estar da população sob influência, incluindo guerras comerciais, diminui e os preços sobem, o interesse nas compras desvanece-se.

De acordo com a OCDE, o Banco Mundial e o FMI, a economia mundial irá recuperar muito lentamente em 2020. À primeira vista, esta é uma boa notícia para o ouro, mas na verdade, tudo dependerá dos EUA. Se o PIB dos EUA continuar a agradar, o índice do USD retomará a sua recuperação, o que irá afetar negativamente as posições do metal precioso.

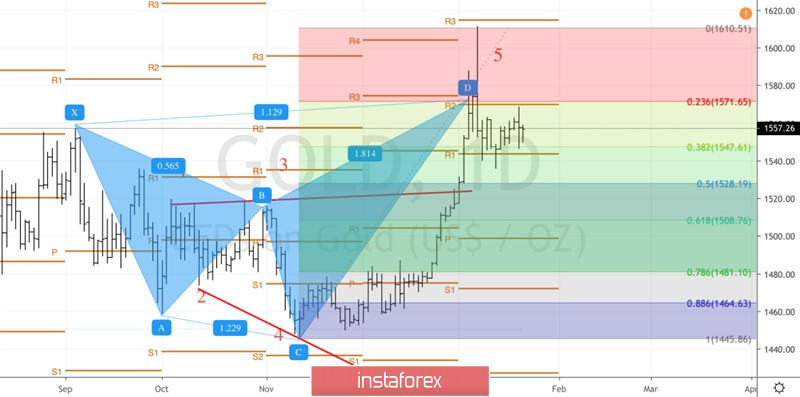

Tecnicamente, o gráfico diário do ouro mostra a formação do padrão "surto e prateleira". Um avanço do limite superior da faixa de consolidação ("shelf") de US $1545-1570 por onça criará pré-requisitos para a recuperação da tendência ascendente. Pelo contrário, uma bem sucedida tempestade de apoio a $1545 aumentará os riscos de desenvolver um movimento corretivo na direção de $1525 e $1505.

Ouro no gráfico diário