A escala da perda de ontem da moeda única europeia e da libra, para dizer o mínimo, é impressionante, especialmente a libra. O declínio em si, tanto da moeda única européia quanto da libra, deve-se ao simples fato da restauração dos índices de ações americanos, que descem muito antes disso, especialmente contra o cenário de pânico no mercado de petróleo. Além disso, o crescimento do dólar foi reforçado pelo seu sobrevenda primário, causado pelo enfraquecimento injustificado dos dias anteriores. No entanto, a correção e a recuperação dos mercados eram inevitáveis, mas ainda assim, a velocidade e a escala da recuperação são impressionantes. A verdade aqui não foi sem o coronavírus, que já está começando a assustar até crianças. Podemos dizer que foi o coronavírus que enterrou a libra ontem. Afinal, os relatos de que o vice-ministro da Saúde da Grã-Bretanha estava entre os infectados claramente contribuem para a idéia de que o dinheiro deve ser escondido de Misty Albion. Para ser sincero, os relatórios da Itália, que já estão quase prontos para serem colocados em quarentena, também não são animadores.

Ao mesmo tempo, deve-se reconhecer que as estatísticas europeias são de natureza mais positiva e, com outras condições permanecendo as mesmas, é mais provável que isso ajude a fortalecer a moeda única europeia. Mas o contexto geral do mercado claramente não era favorável a isso. As notícias mais importantes podem ser consideradas a estimativa mais recente do PIB da área do euro para o quarto trimestre, que mostrou uma desaceleração do crescimento econômico de 1,2% para 1,0%. O bom dessas notícias é que as duas estimativas anteriores falaram em desaceleração para 0,9%. Portanto, embora tenhamos que falar sobre uma desaceleração do crescimento econômico, ainda não é o mesmo que era esperado alguns dias atrás. Além disso, o declínio da produção industrial na França diminuiu de -3,0% para -2,8%. Na Itália, em geral, o declínio na produção industrial diminuiu de -4,4% para -0,1%, mas a felicidade geral foi impedida pelo anúncio de quarentena em todo o país. Vale ressaltar também que, na Espanha, o rendimento das contas do governo em três meses aumentou de -0,503% para -0,462%. E sim, ainda estamos falando de retornos negativos, mas por muito tempo a dinâmica foi puramente oposta e o rendimento apenas diminuiu. Então os sintomas positivos começam a aparecer, mas pelo menos a esperança ainda não está morta.

Taxa de crescimento do PIB (Europa):.

Por outro lado, o rendimento dos títulos de 10 anos do governo britânico diminuiu de 0,512% para 0,307%, o que é um reflexo dos factores negativos que foram discutidos logo no início.

Outra coisa é que uma tendência semelhante pode ser vista nos títulos de dívida americanos. Em particular, o rendimento dos títulos americanos a 3 anos diminuiu de 1,394% para 0,563%. Neste caso, isto é uma combinação de dois factores ao mesmo tempo. Primeiro, os mercados estão à espera que a Reserva Federal corte outra taxa de refinanciamento. Segundo, em meio ao que está acontecendo na Europa e na Ásia, o capital está fluindo ativamente para os Estados Unidos, e alguns desses fundos estão no mercado de dívida, aumentando a demanda por títulos do governo. Assim, isto só explica um declínio tão rápido nos rendimentos da dívida pública.

A escala do fortalecimento do dólar de ontem levou à situação oposta, e o dólar não está agora sobre-vendido, mas sobre-comprado, e estamos agora vendo tentativas incertas de reverter a recuperação. E para a moeda única europeia, isto acontece no contexto do crescimento constante das vendas a retalho em Espanha, o que é uma notícia bastante negativa, uma vez que as taxas de crescimento foram previstas para acelerar de 1,7% para 2,0%. Na Itália, eles esperam um abrandamento na queda dos preços no produtor de -2,1% para -1,8%. Os dados não são tão significativos, pelo que não podem ter um impacto sério no mercado, o que contrasta com as notícias em curso sobre o coronavírus. No entanto, a moeda única européia está muito mais esperando pelos dados da inflação de hoje nos Estados Unidos.

Vendas no varejo (Espanha):

No entanto, uma quantidade considerável de dados macroeconômicos bastante significativos será publicada hoje no Reino Unido. Assim, os dados finais do PIB para o quarto trimestre devem mostrar uma desaceleração do crescimento econômico de 1,2% para 0,8%, o que indica os riscos cada vez maiores de uma queda na recessão. O declínio na produção industrial pode acelerar de -1,8% para -2,7%, o que confirma ainda mais essas preocupações. Bem, as coisas deveriam estar em ordem com a balança comercial, que foi superavitária por dois meses consecutivos, e atingiu 7,7 bilhões de libras em dezembro. Portanto, de acordo com os resultados de janeiro, deve haver novamente um déficit familiar de -3,7 bilhões de libras. Isso não é estranho, mas são precisamente esses dados que podem desencadear um enfraquecimento adicional da libra, que, surpreendentemente, ignorou a decisão matinal e emergencial do Banco da Inglaterra, reduz a taxa de refinanciamento de 0,75% para 0,25%. Assim, o Banco da Inglaterra em um declínio se aproximou da barra inferior, anteriormente designada por Andrew Bailey. Gostaria de lembrá-lo que o novo chefe do Banco da Inglaterra anunciou na semana passada que o corte na taxa é inevitável, mas não cai abaixo do nível de 0,1%. Então, essa decisão era esperada; no entanto, não em caráter emergencial, mas durante uma reunião agendada.

Taxa de refinanciamento do Banco da Inglaterra (Reino Unido)):

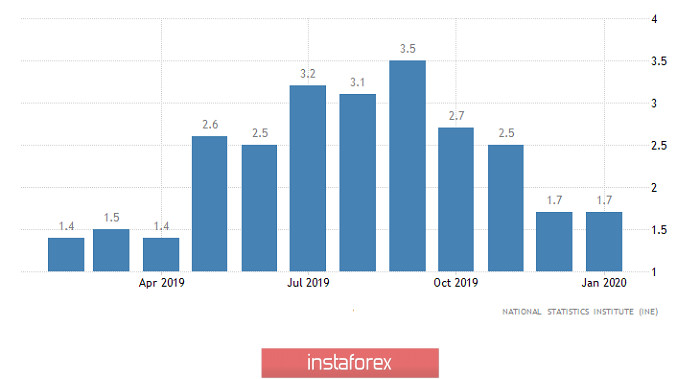

Em muitos aspectos, a indecisão do mercado ainda está ligada à expectativa de que o Sistema da Reserva Federal não vai parar por aí e vai baixar novamente a sua taxa de refinanciamento durante a próxima reunião. Uma confirmação indireta disto será os dados da inflação de hoje, que deverão diminuir de 2,5% para 2,3%. De facto, o abrandamento da inflação torna-se um marcador inequívoco do que os bancos centrais irão fazer a seguir, nas condições de pânico da informação, bem como de medidas de emergência por parte das autoridades monetárias.

Inflação (Estados Unidos):

A expectativa de dados fracos sobre a inflação nos Estados Unidos contribuirá para uma pequena recuperação, para que a moeda única europeia possa aumentar para o nível de 1,1400.

A libra será impulsionada por fracos dados macroeconômicos e por uma súbita decisão do Banco de Inglaterra de baixar a taxa de refinanciamento. No entanto, os dados da inflação nos Estados Unidos irão contrabalançá-los. Assim, a libra passará da faixa de 1,2900 a 1,3000 e, em seguida, irá para o nível de 1,2950.