Um evento de grande importância está ocorrendo nos Estados Unidos. Hoje, os mercados aguardam a decisão do Fed sobre as taxas de juros, o memorando explicativo e a conferência de imprensa da Powell. A taxa de juros chave permanecerá inalterada. Os mercados esperam amplamente que o Banco Central anuncie oficialmente a redução do programa de flexibilização quantitativa. O processo pode começar já em novembro e ser concluído até meados de 2022.

A visão do regulador sobre o futuro é de fundamental importância, ou seja, a avaliação das perspectivas de política monetária em relação à pandemia da COVID-19. Os investidores estarão monitorando os comentários para ajustar suas previsões sobre o primeiro aperto da política. Estas mudanças têm o potencial de mudar drasticamente o equilíbrio de poder nos mercados.

A questão é como será o discurso do falcão Jerome Powell e se ele continuará a se manter firme. Enquanto isso, a questão da aceleração e da duração da inflação está se tornando mais aparente e ameaçadora. Os dados do Core PCE de sexta-feira agitaram os mercados. Atualmente, não há confiança na opinião do Fed de que o aumento excessivo da inflação é temporário. Os principais bancos de investimento começaram a discutir abertamente uma subida antecipada da primeira taxa em meados do próximo ano, ou seja, imediatamente após o fim do corte do estímulo.

Em qualquer caso, há três princípios significativos nos quais o Fed está focado. Estes são a inflação, o mercado de trabalho e o estado da economia da nação. Anteriormente, o Banco Central observou estar monitorando as informações recebidas e estava pronto para ajustar a política monetária conforme os novos dados.

Inflação

Os membros do Fed têm repetidamente declarado que o regulador terá como meta uma taxa de inflação acima de 2% por um tempo. Então, atingirá 2%. Além disso, as expectativas de inflação a longo prazo devem ser fixadas em 2% naquele momento.

O limite de 2% de inflação anual foi ultrapassado em maio. As expectativas de inflação para os próximos 5 anos são de cerca de 2,1% ao ano, enquanto em maio foi declarado que seria de cerca de 2,4%. E qual é a leitura real? A inflação do consumidor saltou de 5,3% para 5,4% ao ano em setembro.

Mercado de Trabalho

É uma das principais áreas de foco do Fed. A folha de pagamento dos trabalhadores não agrícolas aumentou em 194.000 em setembro e em agosto aumentou em 366.000. A taxa de desemprego foi de 5,2% no último mês de verão, caindo para 4,8% em setembro. Antes da pandemia de COVID-19, a taxa variava em 4%. Entretanto, em abril, em meio à crise da COVID-19, a taxa de desemprego saltou para 14,8%, tendo atualizado o máximo histórico desde 1940.

Desde maio, a leitura começou a se ajustar gradualmente. Conforme a previsão de junho do FOMC, a taxa de desemprego totalizará 4,8% no final deste ano.

Economia

A vacinação e o estímulo fiscal foram muito eficazes à medida que os indicadores da atividade econômica e do emprego começaram a melhorar. Os setores mais afetados pela crise da COVID-19 começaram a se recuperar. Entretanto, há um risco considerável de novas ondas da pandemia de COVID-19. Além disso, a variante Delta atrasou a recuperação econômica. O PIB cresceu apenas 2% no terceiro trimestre em comparação a um aumento de 6,7% no segundo trimestre. Deve haver uma recuperação no quarto trimestre, pelo menos essa é a previsão do PIB de Atlanta Fed. Agora, as expectativas são de que a economia aumente em 6,6%.

Política monetária

O cenário básico pressupõe a afinação do programa QE até meados de 2022. Entretanto, a força maior é possível. Neste caso, o processo de redução poderia durar um ano ou um ano e meio se a recuperação econômica desacelerar e os mercados caírem. Houve casos, na prática do Fed quando o processo oposto ao afunilamento ocorreu.

Atualmente, é possível aumentar a volatilidade do mercado. As orientações do Fed sobre o estímulo monetário afunilado produzirão um efeito negativo sobre o mercado de ações e um efeito positivo sobre o dólar americano.

Dólar dos EUA

É provável que o dólar tenha um forte impulso de crescimento. E, se o Fed decidir cortar o programa imediatamente, o dólar será apoiado pelos compradores nas próximas semanas. O índice da moeda americana poderá aumentar para 97,50 antes do final do ano. O euro será o mais atingido, pois o BCE não começará a aumentar as taxas de juros em 2022, como é esperado pelos mercados.

O par EUR/USD está em risco de cair na área de 1,12 nos próximos dois meses. Segundo o Danske Bank, no próximo ano o euro poderá cair para 1.1000 devido à falta de confiança do BCE.

As moedas dos países em desenvolvimento podem ser seriamente afetadas. Ao mesmo tempo, é possível a restrição do carry trade, a fixação dos lucros do crescimento anterior e a saída de capital para os ativos em dólar.

Entretanto, um dólar forte não é lucrativo para os exportadores dos EUA, o que significa que o aumento significativo e constante do dólar está fora de questão. O par EUR/USD provavelmente retornará à área de 1,1400-1,1300.

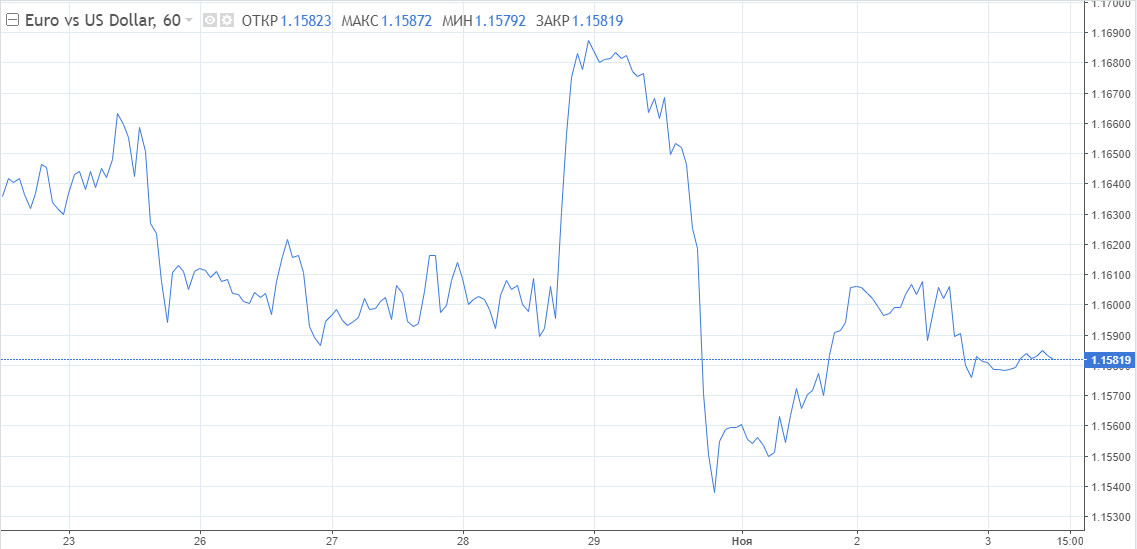

Quanto às perspectivas a curto prazo, o crescimento das cotações é limitado. Os vendedores do euro terão mais chances se houver uma ruptura da mínima anual de 1.1520. Além disso, o humor dos compradores se fortalecerá acima de 1.1670.

O suporte está nos níveis de 1.1520, 1.1470 e 1.1430. A resistência está nos níveis de 1.1615, 1.1670 e 1.1710.