Enquanto Christine Lagarde argumenta perante o Parlamento Europeu que o aperto da política monetária do BCE fará mais mal à economia da zona do euro do que bem, as "pombas" do Fed sugerem cautelosamente que um aumento na taxa de fundos federais em 2022 pode ser necessário. O presidente do Banco da Reserva Federal de Chicago, Charles Evans, chegou a este parecer ao dizer que o aumento dos custos de empréstimo poderia se tornar uma realidade se tudo não correr de acordo com o plano do Fed. Enquanto o plano está estourando pelas costuras.

A aceleração dos preços ao consumidor nos EUA para 6,2% ao ano e as vendas no varejo para 1,7% mensal convencem de duas coisas. A economia dos EUA parece muito forte e é provável que acelere em 3,8%-4% no quarto trimestre. Mas, a inflação nem sequer pensa em dançar conforme o ritmo do Fed. O crescimento dos salários, dos custos de aluguel e a expansão da lista de bens e serviços que estão sofrendo uma pressão maior sobre os preços indicam não haver necessidade de esperar uma desaceleração do IPC e do PCE até o segundo semestre de 2022. E então, o mercado de trabalho se recuperará, empurrando o Fed para aumentar a taxa.

E embora os especialistas da Reuters preveem que o primeiro ato de restrição monetária ocorrerá apenas no quarto trimestre do próximo ano, a maioria deles acredita que seria melhor que isso acontecesse em setembro. O presidente da Reserva Federal de Atlanta, Raphael Bostic, fixa uma data ainda mais cedo - meados de 2022. O Bank of America concorda com ele e não descarta que um duplo golpe dos salários e da inflação poderia empurrar o banco central para um início mais precoce do processo de aperto da política monetária. Não importa como o Fed comece a aumentar as taxas na primavera.

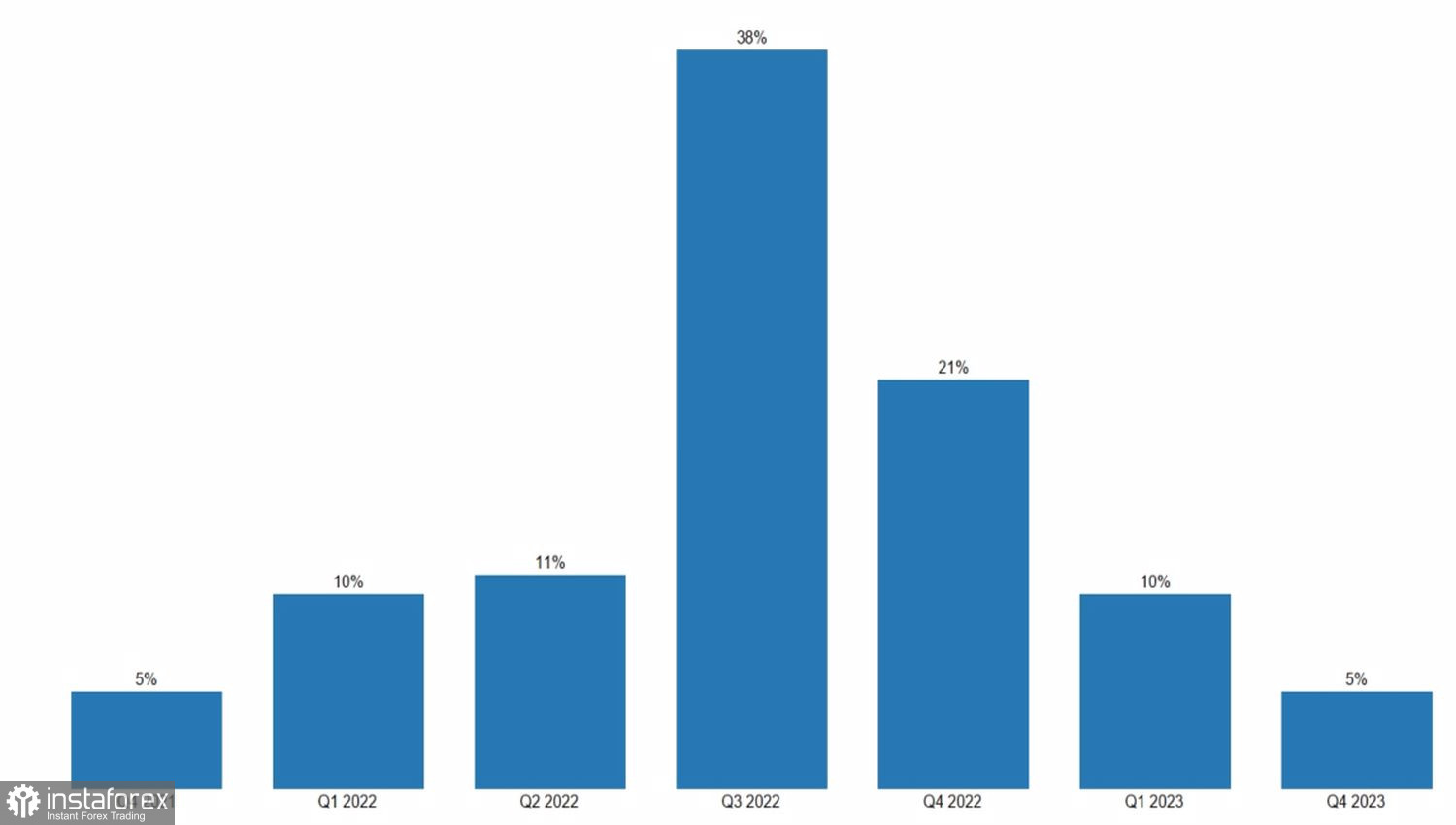

Previsões para o momento do aumento da taxa Fed

Quando um banco aumenta as taxas, e o segundo as mantém no mesmo nível, fica claro para onde o dinheiro flui. Da Europa para a América do Norte. As expectativas da restrição monetária do Fed levam a um aumento no rendimento dos títulos do Tesouro dos EUA, aumentam sua atratividade e a demanda de combustível de não residentes, inclusive para a moeda americana. Além disso, as ações parecem muito apresentáveis. Não foi por nada que o S&P 500 conseguiu bater o 66º recorde em 2021 - o melhor resultado desde o início dos anos 60.

Não há nada para responder aos "touros" no EUR / USD e do ponto de vista da economia. Ao contrário dos Estados Unidos, cujo PIB provavelmente acelerará no quarto trimestre, a zona do euro está passando por dificuldades devido à crise energética, ao ressurgimento da questão Brexit e à próxima onda da COVID-19.

Os principais eventos da semana até 26 de novembro serão os lançamentos de dados sobre a atividade comercial europeia e a inflação nos EUA. Os especialistas da Bloomberg esperam uma desaceleração nos índices dos gerentes de compras nos setores de manufatura e serviços do bloco monetário e uma aceleração no índice de gastos de consumo pessoal, o indicador preferido do Fed para a inflação. Se isto acontecer, o principal par de moedas continuará a buscar suas fortunas pelo lado negativo.

Tecnicamente, um padrão Gartley foi formado no gráfico semanal do EUR / USD. Seu alvo de 78,6% corresponde à marca de 1,1. Isto indica que o potencial do movimento descendente do principal par de moedas está longe de estar esgotado e permite aderir à estratégia anterior de venda em crescimento.EUR / USD, Gráfico diário