De que maneira deve ser percebida a decisão da OPEP+ de aderir ao plano antigo e aumentar a produção de petróleo em 400 mil, apesar do pânico nos mercados financeiros em relação à nova tensão COVID-19? Deve ser tomada como uma vitória da Casa Branca, que tem repetidamente instado a Aliança a aumentar a produção e assim não impedir a recuperação das economias dos EUA e global, ou como uma garantia da Arábia Saudita, Rússia e outros aliados de que a Omicron não é tão perigosa quanto poderia parecer no início? Com base na reação do Brent e WTI, os investidores estão se inclinando para a segunda opção.

O aumento da oferta é teoricamente um fator de baixa para o petróleo. Na prática, porém, as condições em que o mercado opera devem ser consideradas. A OPEC+ é vista pelos investidores como quase como o Fed, que pode se acalmar ou se preocupar por suas ações. Portanto, se a Aliança está calma sobre a nova cepa da COVID-19 que se espalha pelo mundo, não há necessidade de entrar em pânico. Talvez a Omicron não seja tão perigosa quanto a cepa Delta. A segurança da OPEC+ teve um impacto nos mercados, que começaram a comprar petróleo. Como resultado, as classes do Mar do Norte saltaram 13,5% de seu fundo em dezembro.

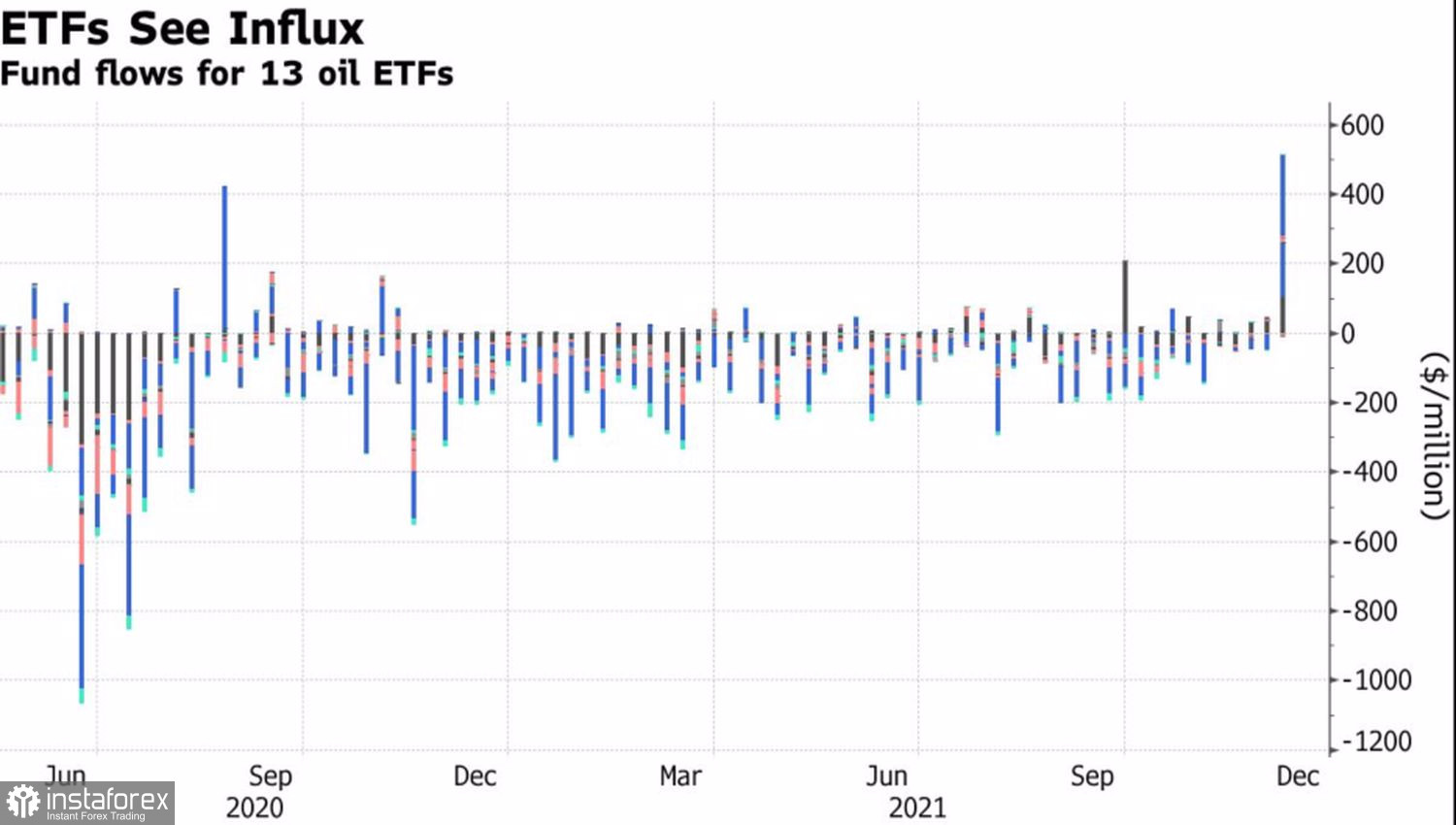

Os fãs do ativo físico também não tinham muita fé no desenvolvimento posterior da correção. Os fluxos de capital para as 13 maiores ETFs orientadas para o petróleo totalizaram $500 milhões na semana até 30 de novembro. Este foi o maior desde maio de 2020. O US Oil Fund, o maior fundo negociado em bolsa do mercado, registrou uma entrada de capital de 236 milhões de dólares.

Fluxos de capital para ETFs com foco em petróleo

A notícia de que as importações chinesas de petróleo subiram para uma alta de três meses em novembro e que as negociações entre o Ocidente e o Irã sobre o programa nuclear deste último atingiram um bloqueio de estrada está apoiando os touros em Brent e WTI. A Alemanha instou Teerã a fazer propostas realistas. É provável que a discussão continue, mas o fato de que o petróleo iraniano chegará ao mercado mais tarde do que o esperado é positivo para os compradores de petróleo bruto.

Na minha opinião, uma queda de 20% nas principais cotações de futuros em relação aos máximos de 2021 parece excessiva. É muito provável que seja um fechamento em massa de posições especulativas longas em meio a temores desencadeados pela Omicron. O caso de países que entraram em lockdowns em 2020 devido a uma pandemia e a economia global mergulhando em recessão ainda está presente nas mentes dos investidores. No entanto, deve ser entendido que é pouco provável que a situação se repita. A humanidade se adaptou à COVID-19 e as restrições se tornaram manchadas, portanto não devemos esperar uma redução de 20% na demanda global por petróleo, como no ano passado.

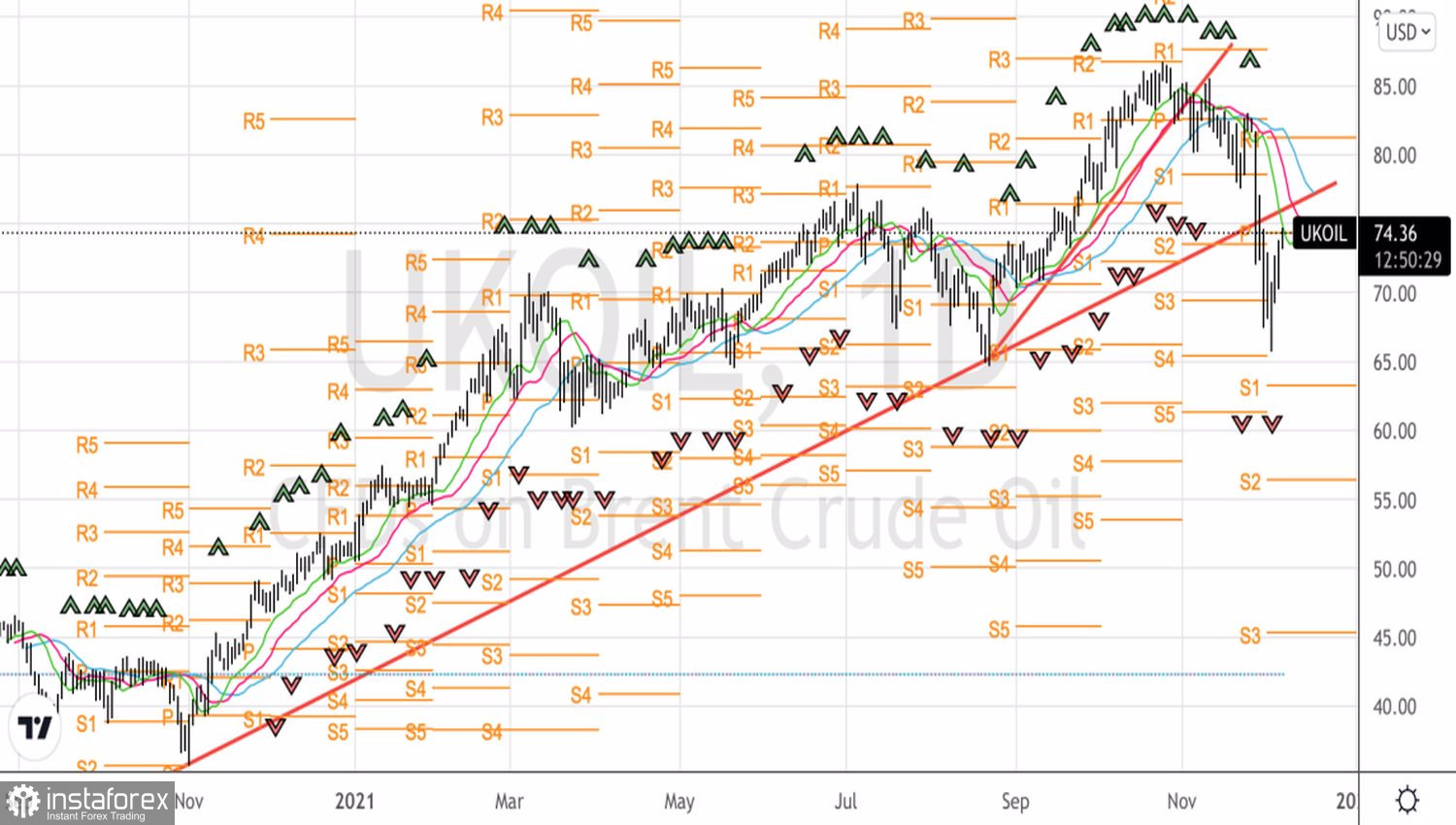

Tecnicamente, a incapacidade dos ursos de manter o Brent abaixo da linha de tendência da Fase de Abertura da colisão e do padrão de inversão de marcha é um sinal de sua fraqueza. Um ressalto no Mar do Norte acima de $75-75,5/bbl sinalizaria a exaustão do movimento correcional e se tornaria um motivo para formar longas.

Brent, gráfico diário