Se o forte aumento nos rendimentos do Tesouro, o colapso do mercado de ações e o fortalecimento do dólar americano permitem que os investidores tracem paralelos com a birra do mercado de 2013, então a Europa está provocando sua própria derrocada. Depois que o BCE não deu nenhuma pista em sua última reunião sobre como vai acalmar o mercado de dívida do bloco monetário, os rendimentos dos títulos italianos a 10 anos subiram para uma alta de 8 anos de mais de 4%. A situação começou a se assemelhar à crise da dívida de 2011, que ameaçou a integridade territorial da zona do euro. Sem surpresas, Christine Lagarde e seus colegas foram forçados a mudar.

A Bloomberg divulgou informações sobre uma reunião extraordinária de emergência do Conselho do Governo, onde estão sendo discutidas questões de fechamento de spreads sobre títulos europeus. Como reinvestir a receita de títulos reembolsáveis para reduzir as taxas diferenciais da dívida italiana e alemã é um indicador chave do risco político europeu. Ele subiu para 2,4%, e havia rumores no mercado de que a continuação do aumento para 3,5% forçaria o BCE a intervir. O banco central reagiu antecipadamente, o reduziu o spread.

Dinâmica do diferencial de rendimento dos títulos italianos e alemães

Na verdade, nada de extraordinário aconteceu ainda. A aceleração da inflação para máximos históricos e a intenção do BCE de aumentar a taxa de depósito em julho com uma possível aceleração do processo de restrição monetária levam naturalmente a um aumento das taxas de rendibilidade das obrigações. Para que Roma, sobrecarregada com uma dívida de 150% do PIB, não entre em pânico, o Banco Central Europeu precisa comprar mais títulos italianos do que alemães. A solução é bastante simples, mas deveria ter sido embalada de uma certa forma e entregue aos mercados. Lagarde e seus colegas não fizeram isso na reunião de junho, vão fazer agora. Mais importante, eles entendem que é perigoso ficar à margem.

Outra coisa é que os problemas do euro não terminam aí. A iniciativa do Reino Unido, que decidiu alterar unilateralmente o acordo internacional sobre o Brexit, causou revolta e uma ação judicial da UE. Bruxelas insiste na ilegalidade de tais ações por parte de Londres, o que pode resultar em uma guerra comercial. A deterioração das relações comerciais e a antiglobalização são fatores extremamente negativos para as moedas de países e regiões orientadas para a exportação, portanto, os medos dos "touros" no EUR/USD são compreensíveis. Por enquanto, esses temores terão que ser adiados, já que a reunião do Fed está na agenda.

Na minha opinião, o mercado foi muito cedo para acreditar em um aumento de 75 bps na taxa dos fundos federais. Se o Fed fizer um movimento de 50 bps, pode ocorrer uma venda no dólar americano.

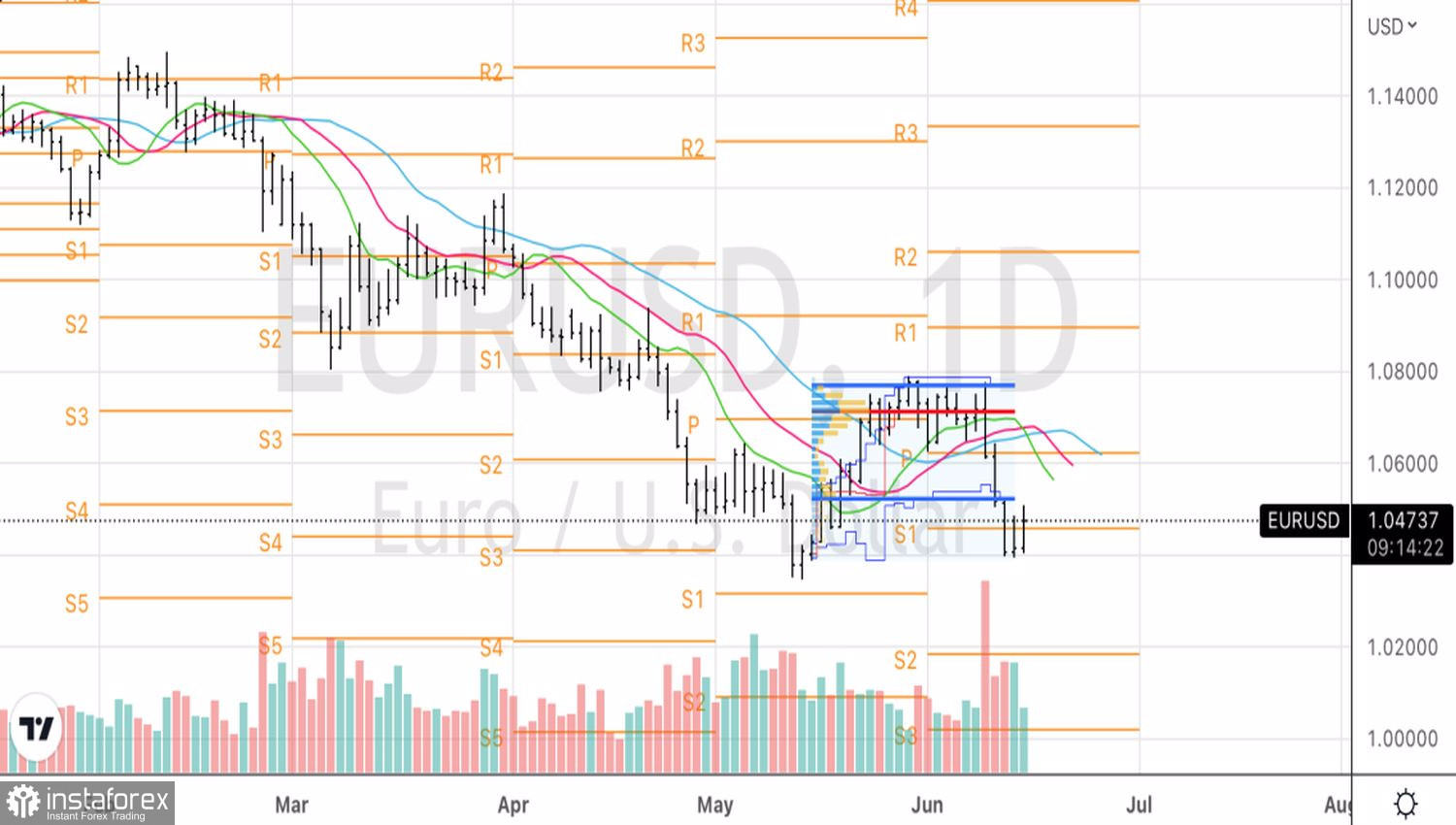

EURUSD, Gráfico diário

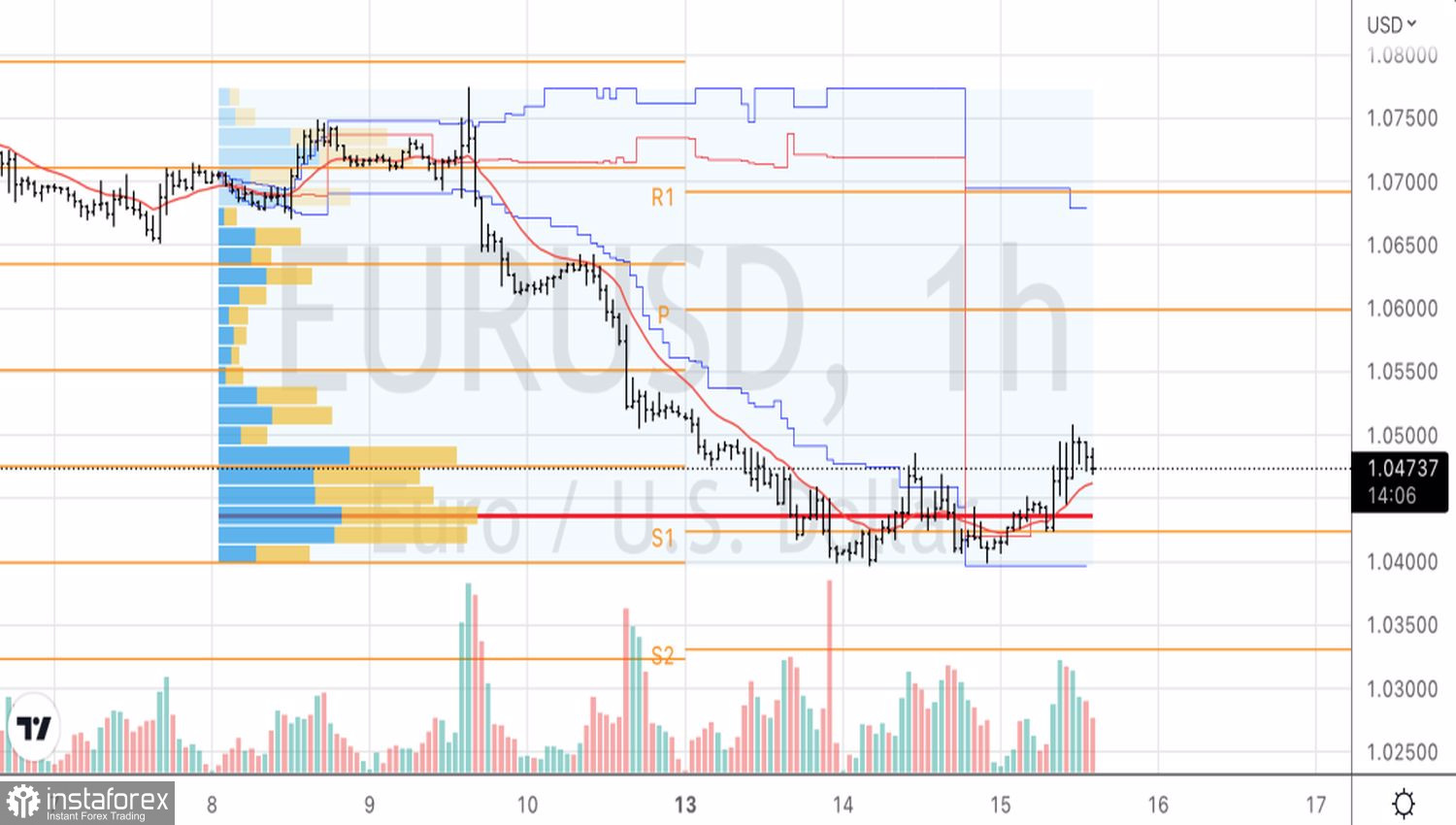

EURUSD, Gráfico horário

Tecnicamente, há uma barra interna no gráfico diário do EUR/USD. Quebrando seu limite superior em 1,0475 é a base para compras, a inferior em 1,04 é para vendas. Há um Fundo Duplo no período horário. O sinal para a formação de longas de curto prazo será uma atualização da máxima local em 1.051.