Embora o choque do fechamento completo do Nord Stream esteja passando gradualmente, as previsões chocantes para a economia europeia e o funcionamento do mercado energético na zona do euro continuam a pressionar o euro. O movimento do EUR/USD em direção à paridade terminou em nada, e o principal par de moedas mergulhou novamente em uma onda de vendas.

De acordo com a UE, uma das medidas para conter o aumento dos preços do gás será a suspensão do comércio de energia nas bolsas de valores. Entretanto, elas mesmas poderão parar se os governos não ajudarem as empresas a contribuir com US$1,5 trilhão para manter as exigências de margem. A falta de liquidez e sua retirada de outras transações para cumprir com as regras do comércio de câmbio é uma das faces da moeda chamada crise energética.

A segunda e principal delas é o aumento das contas de aquecimento. De acordo com pesquisas realizadas pela Goldman Sachs, as contas de eletricidade para residências europeias aumentarão em 2 trilhões de euros até o início de 2023. Em seu pico, elas serão equivalentes a 15% do PIB da zona do euro. O banco acredita que o mercado subestimou e continua a subestimar a profundidade da crise e seu impacto sobre a economia. Em seu escopo, ultrapassará a crise do petróleo dos anos 70.

O bloco monetário está enfrentando uma profunda recessão, que, segundo o membro do Conselho do BCE, Martins Kazaks, pode reverter o aumento das taxas do BCE. A chamada reversão dovish coloca mais pressão descendente sobre o EURUSD e impede que os touros do principal par de moedas aproveitem estes token de negociação, como a expectativa de um aumento de 75 bps nos custos de empréstimo em setembro e a queda dos preços do gás em meio à baixa demanda de pré-aquecimento e os temores de intervenção do governo e do banco central.

Dinâmica dos preços europeus do gás

Os problemas não vêm sozinhos. O euro é atingido não apenas na Europa, mas também na América do Norte, onde, após subir no final da semana, em 2 de setembro, os índices de ações dos EUA começaram outra venda de cinco dias. O mercado está reavaliando o relatório de emprego dos EUA para agosto. Não parece tão ruim quanto antes. Na realidade, o emprego continua a crescer mais rapidamente do que antes da pandemia, e o salário médio. O Fed terá que continuar o ciclo de apertar a política monetária e manter a taxa de fundos federais próxima a 4% por um tempo muito longo.

Assim, o futuro do EUR/USD depende do apetite global pelo risco e da extensão da recessão na economia da zona do euro. Se isso acontecer, é claro. Caso contrário, o principal par de moedas entrará em uma correção. Embora tal cenário agora pareça improvável.

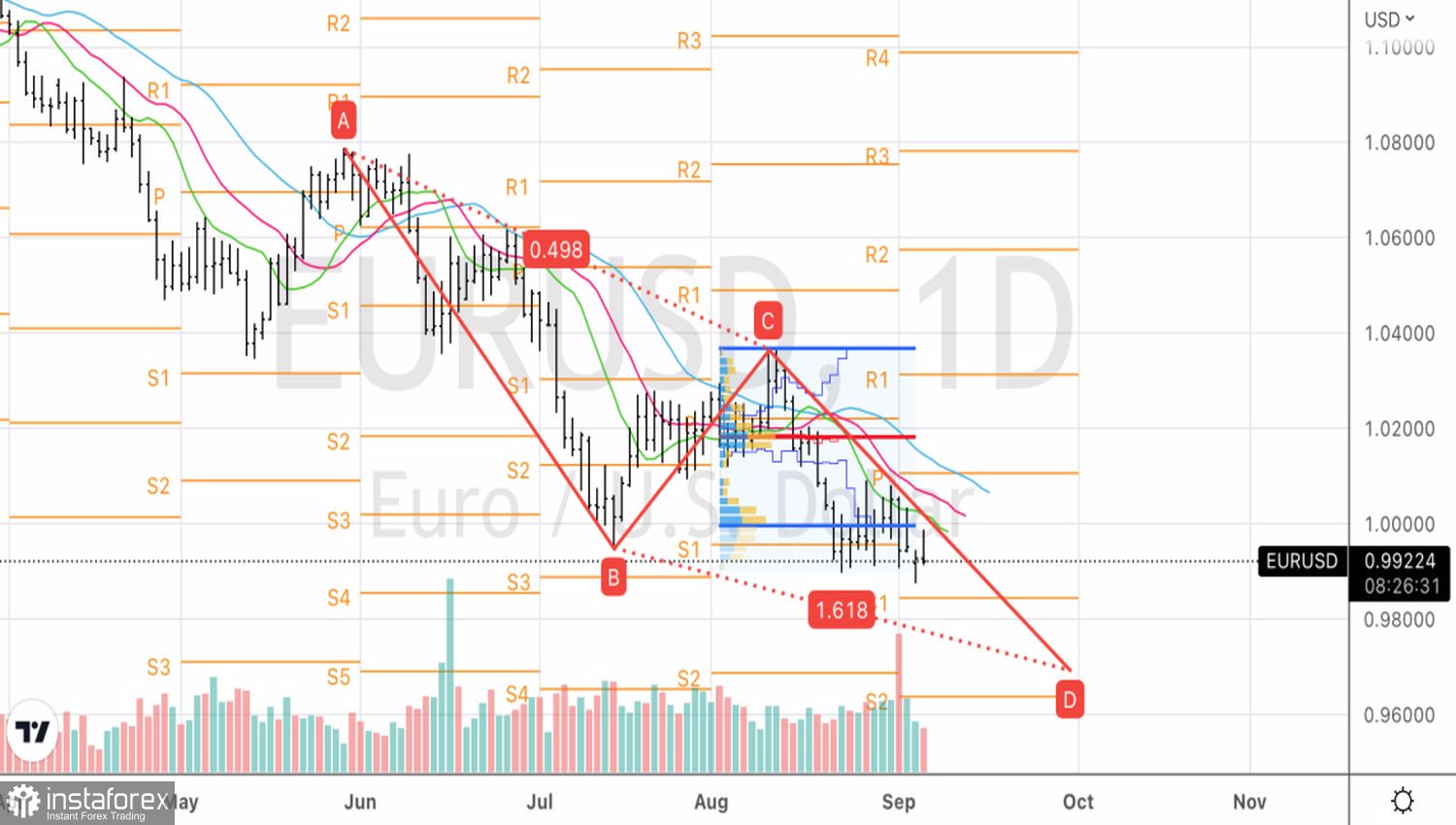

Tecnicamente, a ideia de vender o EUR/USD em alta enquanto o par estiver abaixo da paridade, volta a ganhar. O rebote do ponto pivô em 0,998 permitiu-nos formar curtas na direção do alvo previamente anunciado em 161,8% de acordo com o padrão AB=CD. Vamos aumentá-los no caso de uma quebra de apoio em 0,9875 com um fechamento abaixo dele.