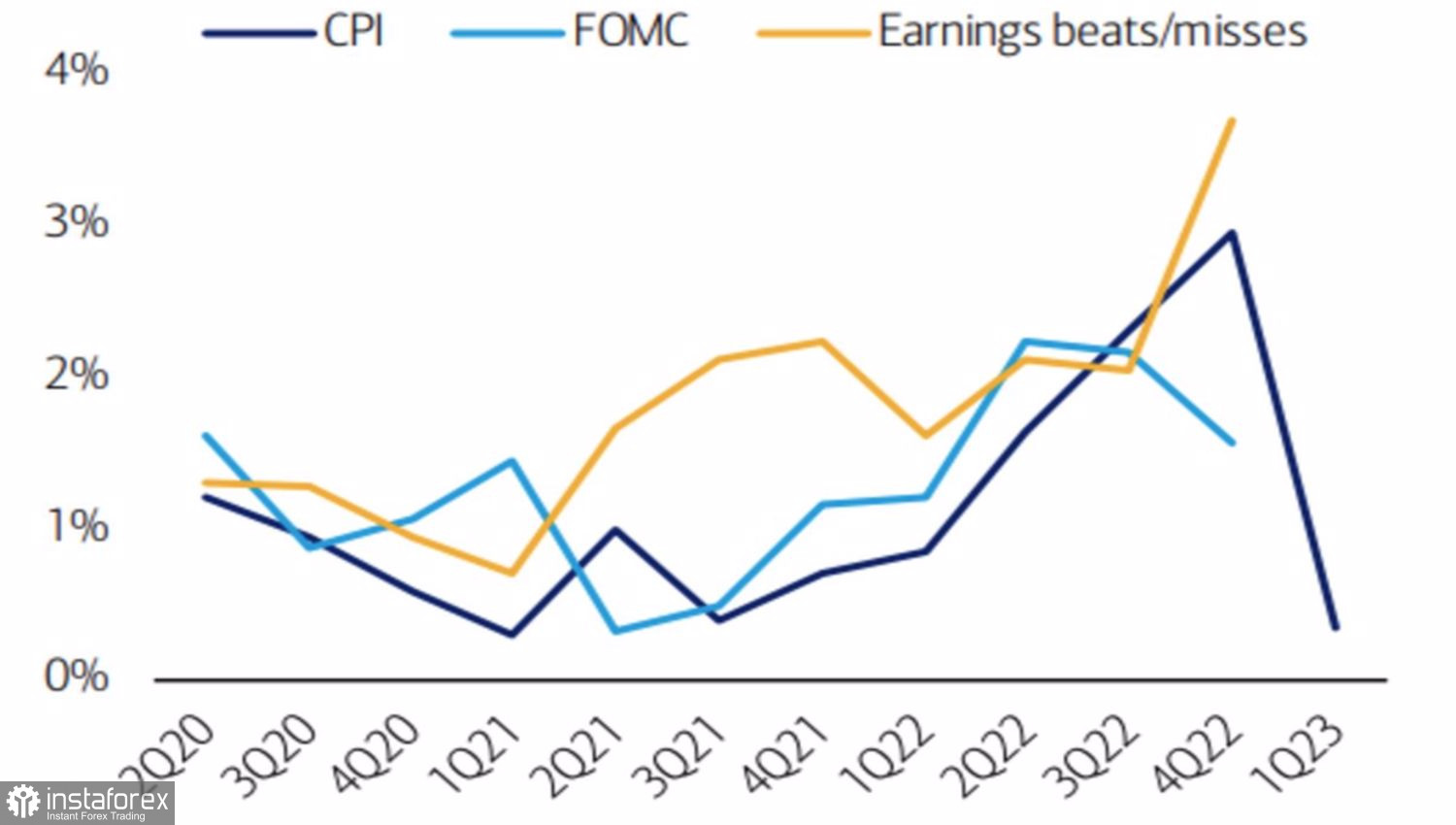

Se em 2022, a luta entre os mercados e o Fed teve um papel central nas primeiras páginas da mídia, em 2023, a situação corre o risco de mudar. O Fed ainda afirma que não vai reduzir as taxas este ano, os investidores ainda estão certos do contrário, mas a reação dos mercados convence que o interesse pelo tema está diminuindo. Os índices de ações dos EUA mostraram mais sensibilidade aos relatórios corporativos do que aos comentários dos funcionários do FOMC e à divulgação de dados sobre a inflação nos EUA. A macroeconomia não está mais em autoridade?

Reações do mercado a vários eventos

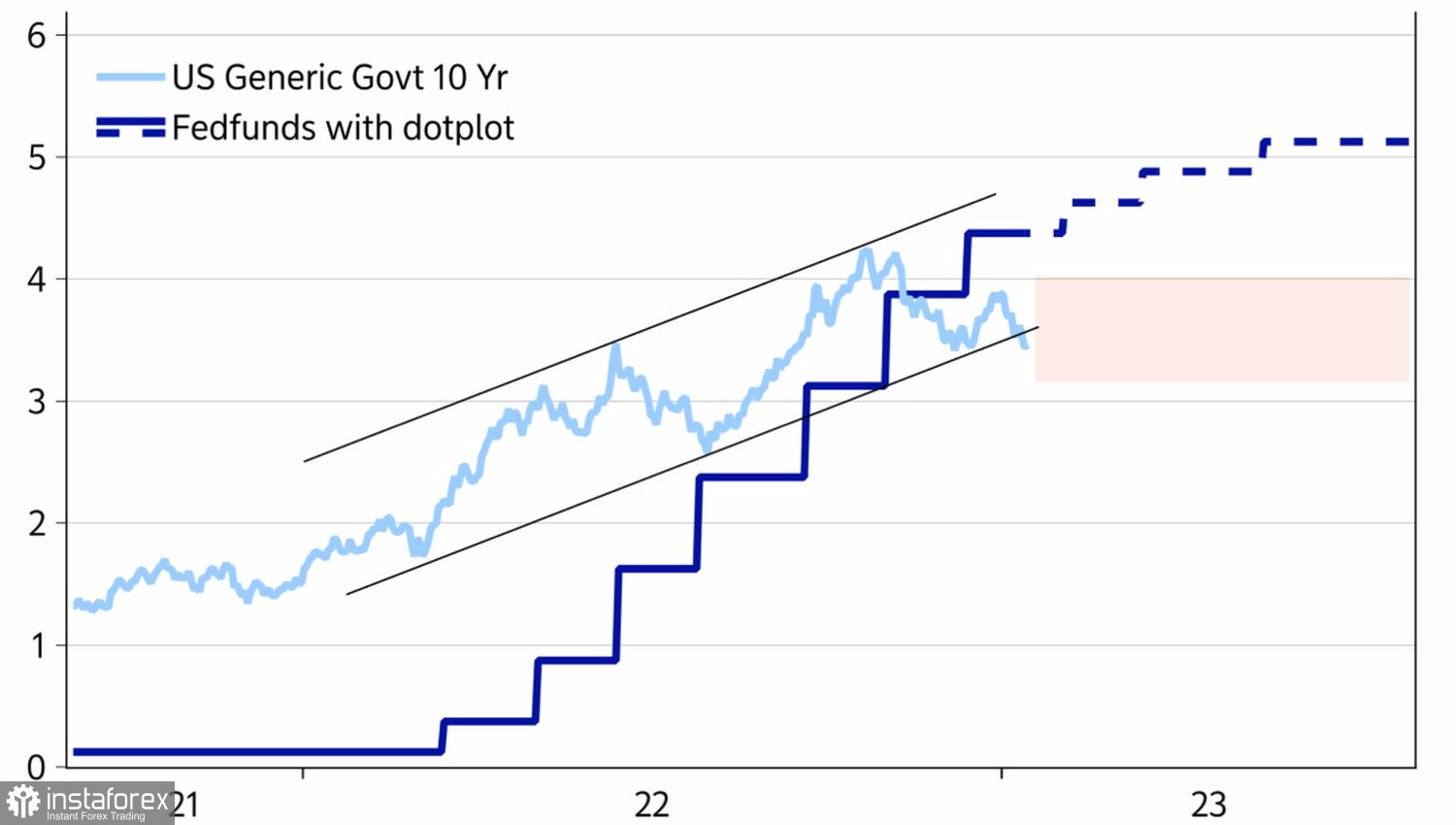

Os mercados parecem quase 100% confiantes em uma aterrissagem suave da economia dos EUA e uma rápida desaceleração da inflação. O Fed não está satisfeito com um aumento dos índices de ações, a queda dos rendimentos dos títulos do Tesouro e um enfraquecimento do dólar americano, pois melhora as condições financeiras. Portanto, o banco central continuará a dizer que o trabalho não está feito e a afirmar que uma inversão da tendência em 2023 está fora de questão, ainda que esteja convencido do contrário. É melhor cometer um pequeno erro do que abandonar antecipadamente a restrição monetária e deixar a inflação subir novamente.

Os investidores estão muito mais confiantes em vencer o Fed do que no segundo semestre de 2022, em parte porque as expectativas anuais de inflação estão ancoradas em 2%. Neste cenário, o Fed não deve se sentir intimidado com a flexibilização das condições financeiras. Além disso, as expectativas de uma reviravolta da dívida levam a rendimentos mais baixos do Tesouro, o que enfraquece o dólar americano. Quando as taxas da dívida sobem, é o dólar americano que atua como a principal moeda segura; quando cai, vai para o iene, o franco e o ouro.

Dinâmica da taxa Fed e dos rendimentos das obrigações americanas

Há muitas razões. A abertura da China terá um impacto positivo sobre a zona euro orientada para a exportação. Sua posição em conta-corrente irá melhorar. Ao mesmo tempo, a entrada de capital nos mercados de títulos da zona do euro será positiva para a balança de pagamentos. Em termos de relação preço a termo, o EuroStoxx 600 parece mais atraente do que o S&P 500. O primeiro tem um P/E de 12, e o segundo tem um P/E de 17. Enquanto as ações dos Estados Unidos são caras, as europeias parecem ser um bom negócio. Especialmente contra a potencial subida dos índices de ações chineses relacionados em 20% em 2023, conforme previsto pela Goldman Sachs.

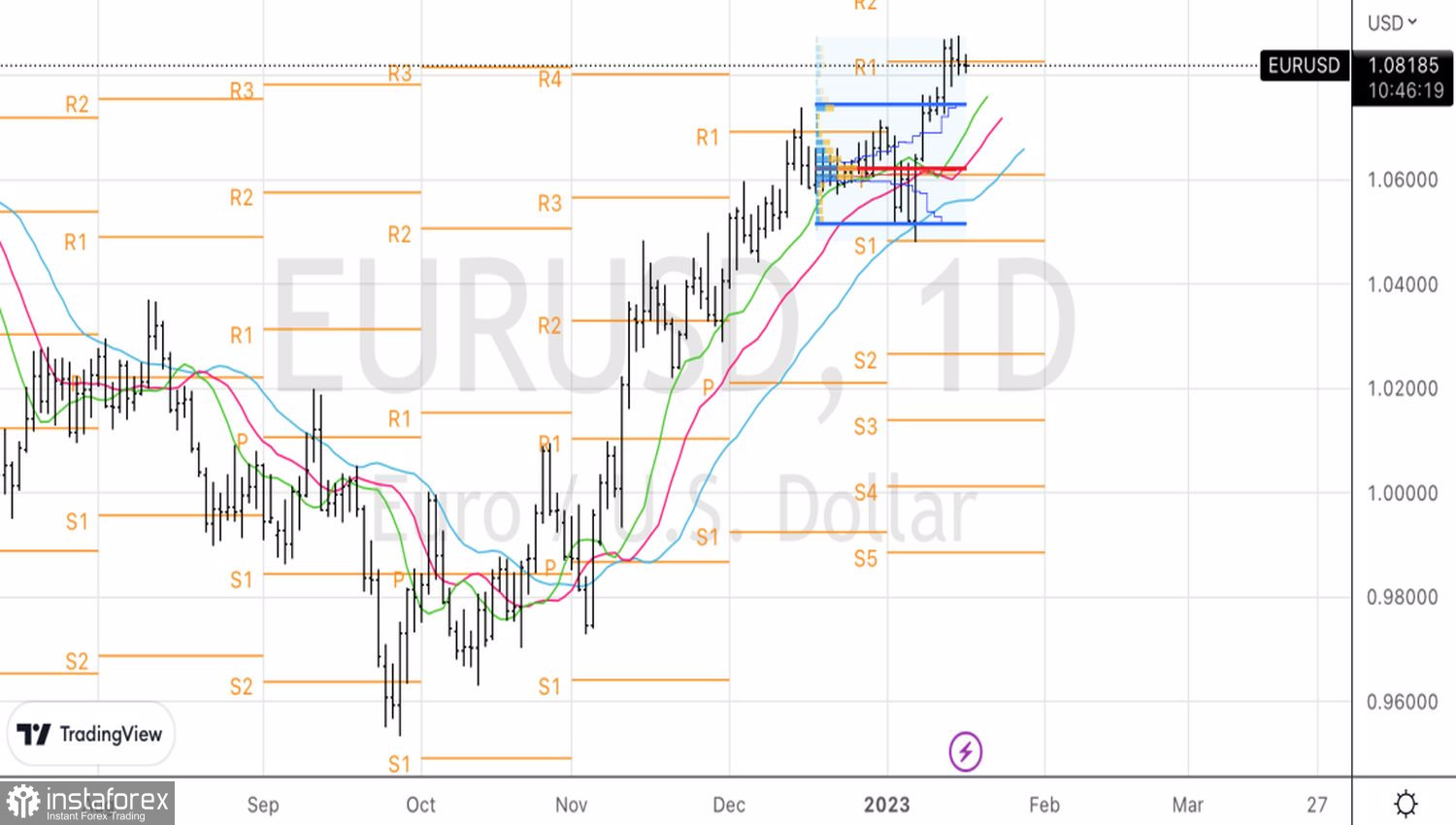

Tecnicamente, no gráfico diário, o par EUR/USD decidiu fazer uma pausa, o que é bastante lógico após o rápido crescimento na semana até 13 de janeiro. A não aderência ao ponto de pivô 1.083 aumentará os riscos de um recuo para 1.075. Pelo contrário, a vitória dos touros criará pré-requisitos para a continuação do rali para 1.095 e 1.104.