Se um ativo sobe muito rapidamente, os riscos de sua venda aumentam drasticamente. Exemplos típicos são o euro e o ouro. Dos níveis de baixa de setembro ao pico de janeiro, o par EUR/USD subiu 15,5%, o metal precioso 21%. Nessas condições, cair de um penhasco é uma questão trivial. Só é preciso um motivo. E a retórica inarticulada de Christine Lagarde na coletiva de imprensa após os resultados da primeira reunião do BCE em 2023 e as fortes estatísticas sobre o emprego americano em janeiro foram suficientes.

Curiosamente, a mudança no sentimento do investidor aconteceu em meio à intenção do Fed de desacelerar o ritmo de aperto monetário e ao forte relatório de empregos nos EUA de janeiro, que colocou em dúvida essa intenção. O mercado futuro agora espera que a taxa dos fundos federais suba para 5,25% e não descartou o seu aumento para 5,5%, o que é uma má notícia tanto para ações quanto para títulos. A recuperação da lucratividade deste último tornou-se um dos impulsionadores do colapso do XAU/USD.

Dinâmica do ouro e rendimento dos títulos

Os mercados têm se posicionado contra o Fed nos últimos meses, não prestando atenção ao fato de que o banco central elevou a taxa dos fundos federais três vezes durante esse período e sinalizou seu crescimento futuro. Mas a reação dos investidores foi em grande estilo, e quem se importa? Eles contavam seriamente com uma virada dovish no segundo semestre de 2023, o que pressionou o dólar.

Segundo a StoneX, é a queda do índice USD, segundo a StoneX, que ajudará o ouro a chegar a US$ 2.070 a onça no final do ano. Os juros do dólar estão derretendo diante de nossos olhos, a liquidez está procurando novos lares e os traços de profissionais do mercado foram claramente visíveis no movimento do ouro no início de 2023. Se somarmos a isso as tensões geopolíticas e globais que estão pressionando mais players, incluindo bancos centrais, para o metal precioso, então a queda atual nas cotações XAU/USD nada mais é do que uma correção.

Dinâmica do dólar americano e do ouro

Observe que foram as compras ativas de ouro pelos bancos centrais em 2022, as mais elevadas desde 1967, que se tornaram um dos motores do crescimento dos preços no final do ano. Suas ações estavam ligadas, entre outras coisas, ao congelamento de parte das reservas cambiais do Banco da Rússia devido ao conflito armado na Ucrânia.

A dinâmica adicional do XAU/USD pode depender da inflação dos EUA. Se os preços ao consumidor subirem inesperadamente novamente em janeiro, o teto proposto para a taxa dos fundos federais pode subir para 5,5%, e os investidores finalmente abandonarão a ideia de uma reversão dovish do Fed em 2023, que apoiará o dólar americano. Pelo contrário, uma nova desaceleração do IPC melhorará o apetite global pelo risco, enfraquecerá a moeda dos EUA e estenderá a mão ao metal precioso.

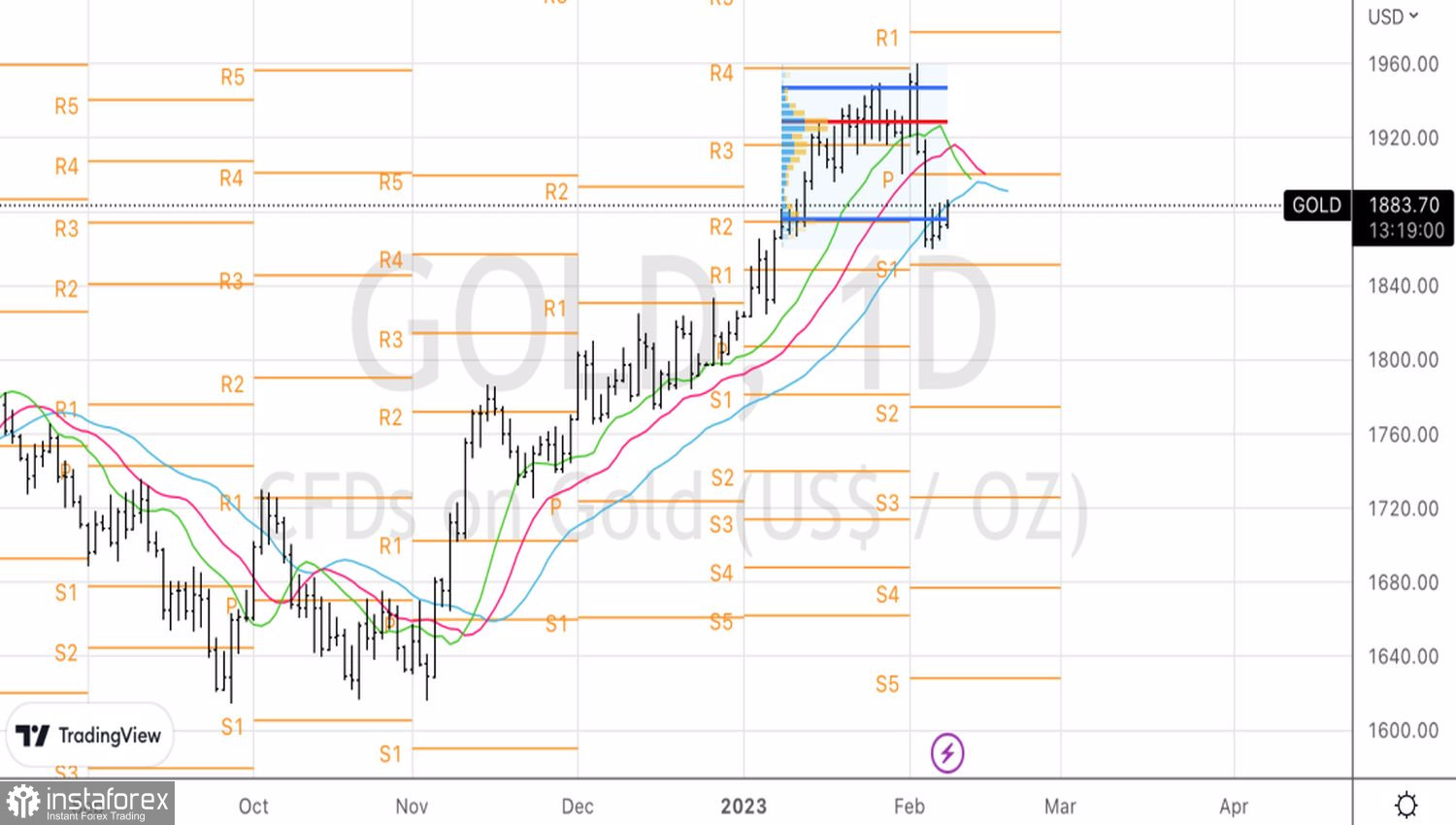

Tecnicamente, no gráfico diário, o retorno do ouro à faixa de valor justo de $1.876 a $1.946 por onça é o primeiro sinal de fraqueza de baixa. Se os compradores conseguirem elevar as cotações acima dos pontos de pivô de $1.892 e $1.900, os riscos de restauração da tendência de alta aumentarão.