A segunda-feira foi um dia difícil. A terceira segunda-feira de março começou tumultuada. Primeiro a falência do SVB, depois a aquisição forçada pelo Credit Suisse e, finalmente, a decisão da OPEP+ de reduzir a produção de petróleo em 1 milhão de barris por dia. Uma surpresa que surgiu do nada e acrescentou incertezas à equação da inflação. Em vez de desacelerar sob a influência da crise bancária, os preços ao consumidor correm o risco de atingir um novo pico. O EUR/USD inicialmente reagiu com uma queda, mas os touros rapidamente recuperaram a iniciativa.

Assim que os bancos centrais avaliaram o efeito das falências das instituições de crédito sobre a economia e como elas poderiam desacelerar a inflação, tudo foi invertido. Os derivativos aumentaram os tetos de custos de empréstimos implícitos em todo o mundo, incluindo Frankfurt e Washington, e a probabilidade de um aumento de 25 bps na taxa de fundos federais na reunião de maio do FOMC saltou acima de 50%. Há uma semana, ela era inferior a 20%.

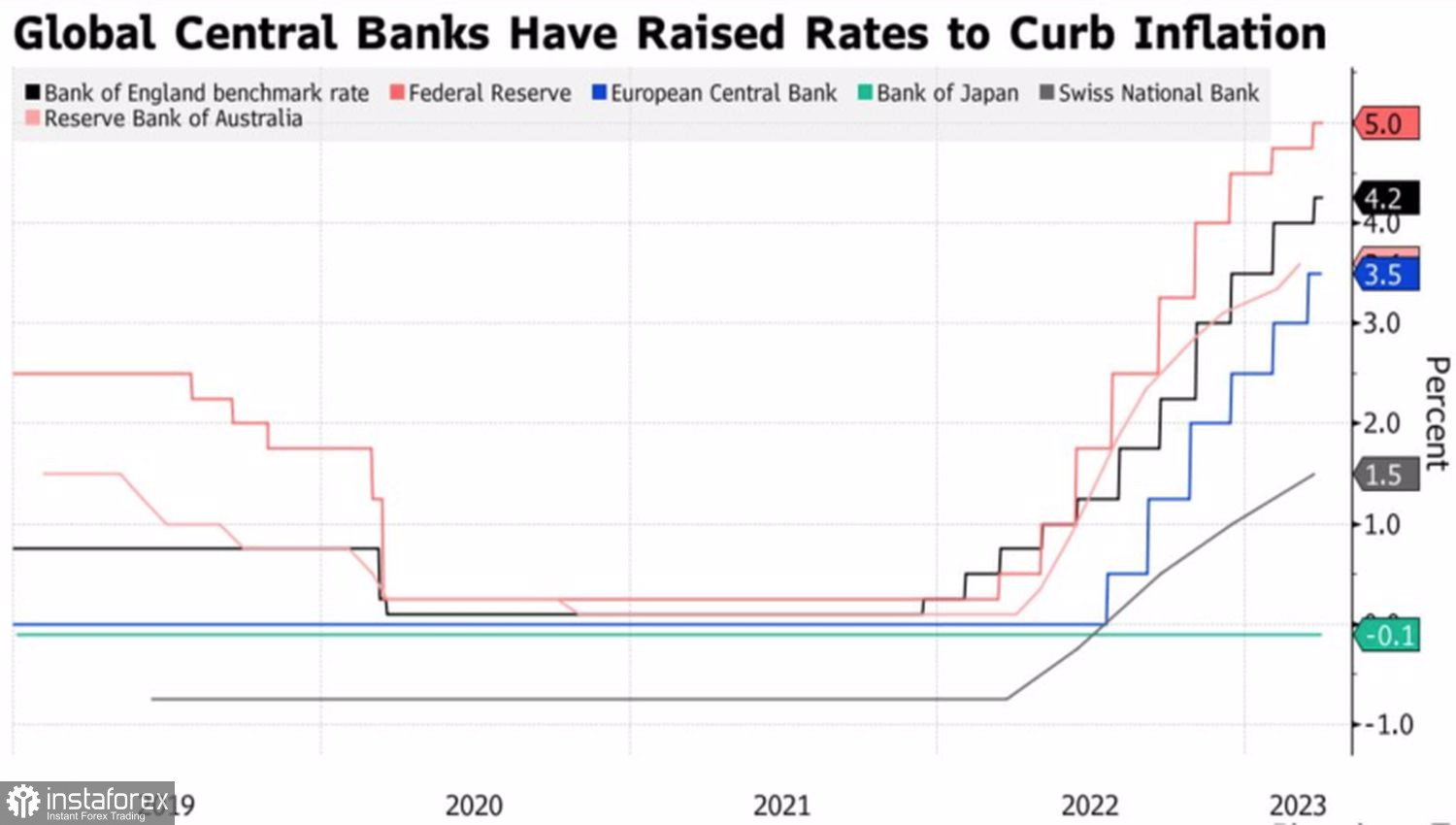

Tendências das taxas do banco central

De acordo com um dos principais falcões do Federal Reserve, James Bullard, ainda não está claro qual efeito o aumento dos preços do petróleo terá na política monetária, mas a decisão da OPEP+ é inesperada. O presidente do Fed de St. Louis acredita que o aumento dos preços do petróleo pode acelerar a CPI e complicar o trabalho do banco central.

Os mercados veem isso como um aumento nos tetos de custo de empréstimos percebidos. Assim, para a taxa de recompra do Banco da Inglaterra, o pico subiu para 4,69%, para a taxa de depósito do Banco Central Europeu para 3,63%. Simultaneamente, as chances de uma recessão na economia dos EUA nos próximos 12 meses aumentaram de 55% para 60%. A análise do Credit Agricole das seis recessões anteriores desde 1980 mostra que o dólar normalmente se fortalece no início de uma recessão contra moedas de risco e depois cai nos próximos 6 meses. Os principais beneficiários foram o iene, o franco e o euro. Como será desta vez?

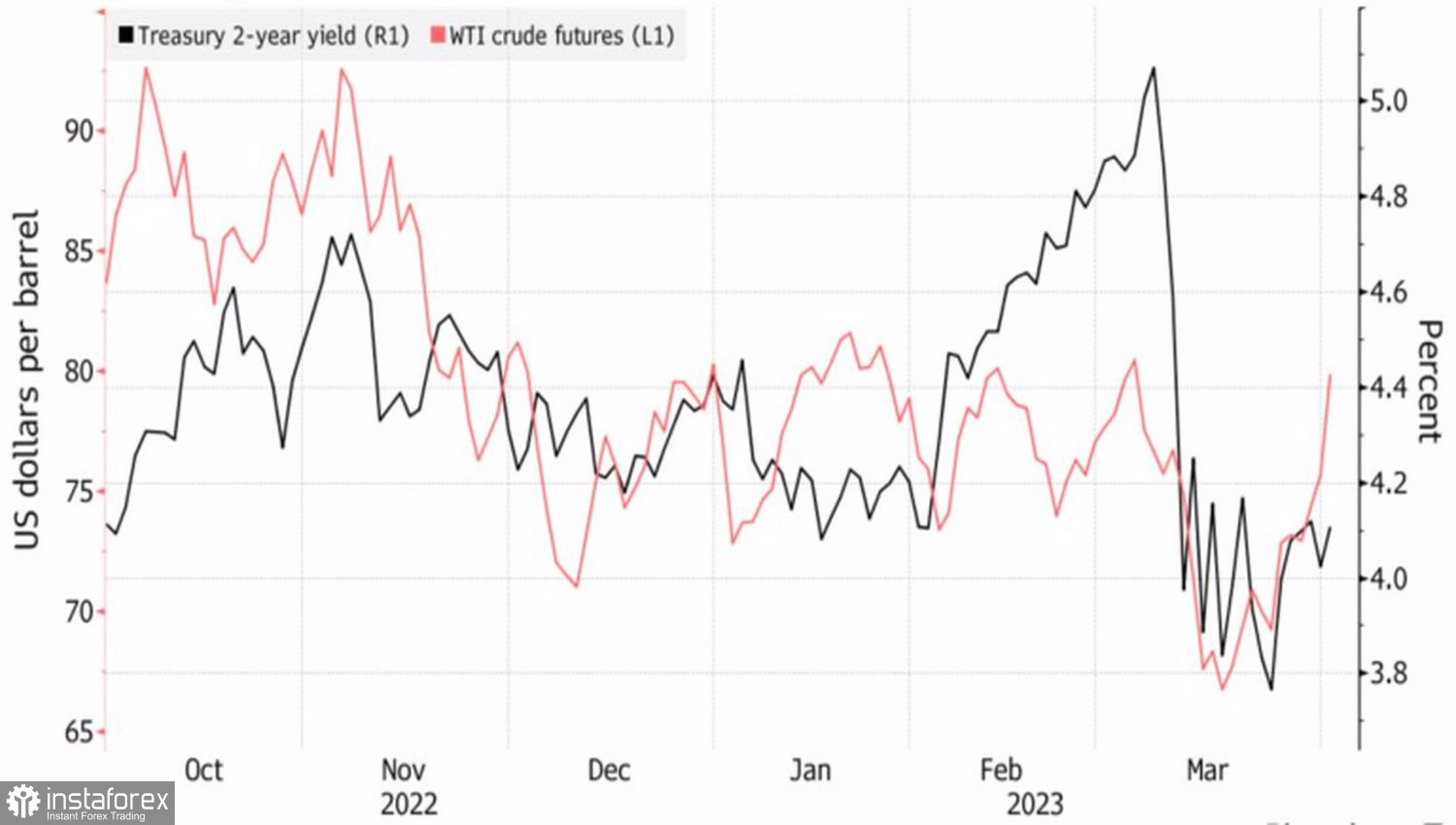

De qualquer maneira, a recessão ainda não se concretizou. A decisão da OPEP+ será um prenúncio de seu início? A julgar pelo aumento dos rendimentos dos títulos do Tesouro dos EUA, sim.

Preços do petróleo e rendimentos dos títulos dos EUA

No entanto, na verdade, pode ser apenas um choque comum. Que são muito rápidos para passar. Foi o caso da falência do SVB, da venda do Credit Suisse. Isso acontecerá com o petróleo? E com que rapidez? A julgar pelo salto rápido do EUR/USD, isso já aconteceu.

Os traders se apressaram para agarrar a oportunidade de comprar o euro mais barato. As perspectivas para a moeda única continuam otimistas. Os trunfos do EUR/USD são o BCE mais favorável a um aumento de taxas, a melhoria das perspectivas da economia da zona do euro em meio à queda dos preços da energia e a proximidade do fim do ciclo de aperto monetário do Fed.

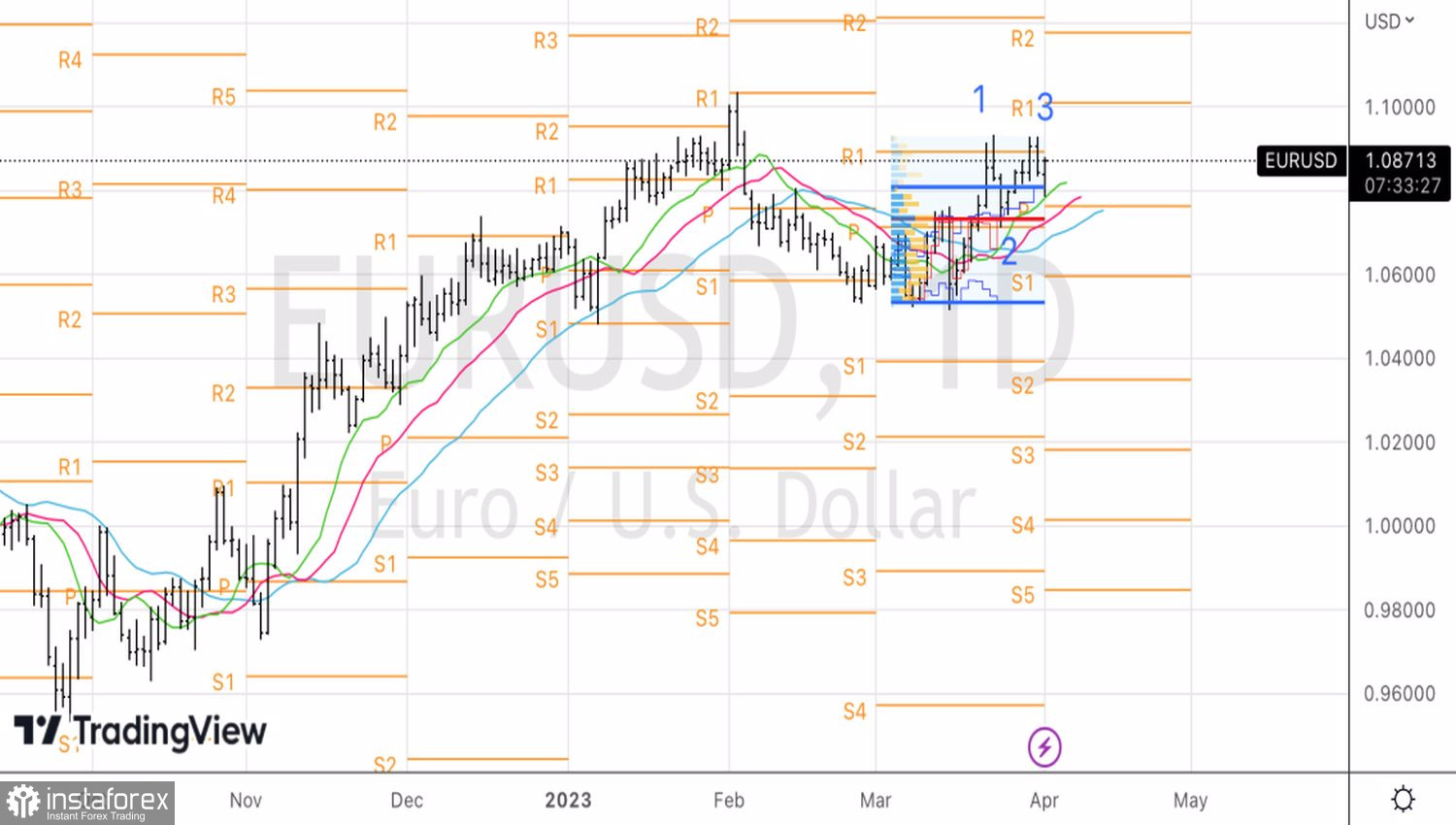

Tecnicamente, a incapacidade dos ursos de conduzir um contra-ataque bem sucedido e implementar um padrão 1-2-3 é um sinal de sua fraqueza. Vamos usar uma quebra de resistência em 1.09 e uma atualização do pico local em 1.0925 como um motivo para comprar.