No entanto, os riscos de manter a taxa dos fundos federais em 5,25% até o final de 2023, em meio a uma inflação elevada e uma queda involuntária na recessão, são subestimados. E o retorno dos medos a respeito disso está segurando a alta no principal par de moedas.

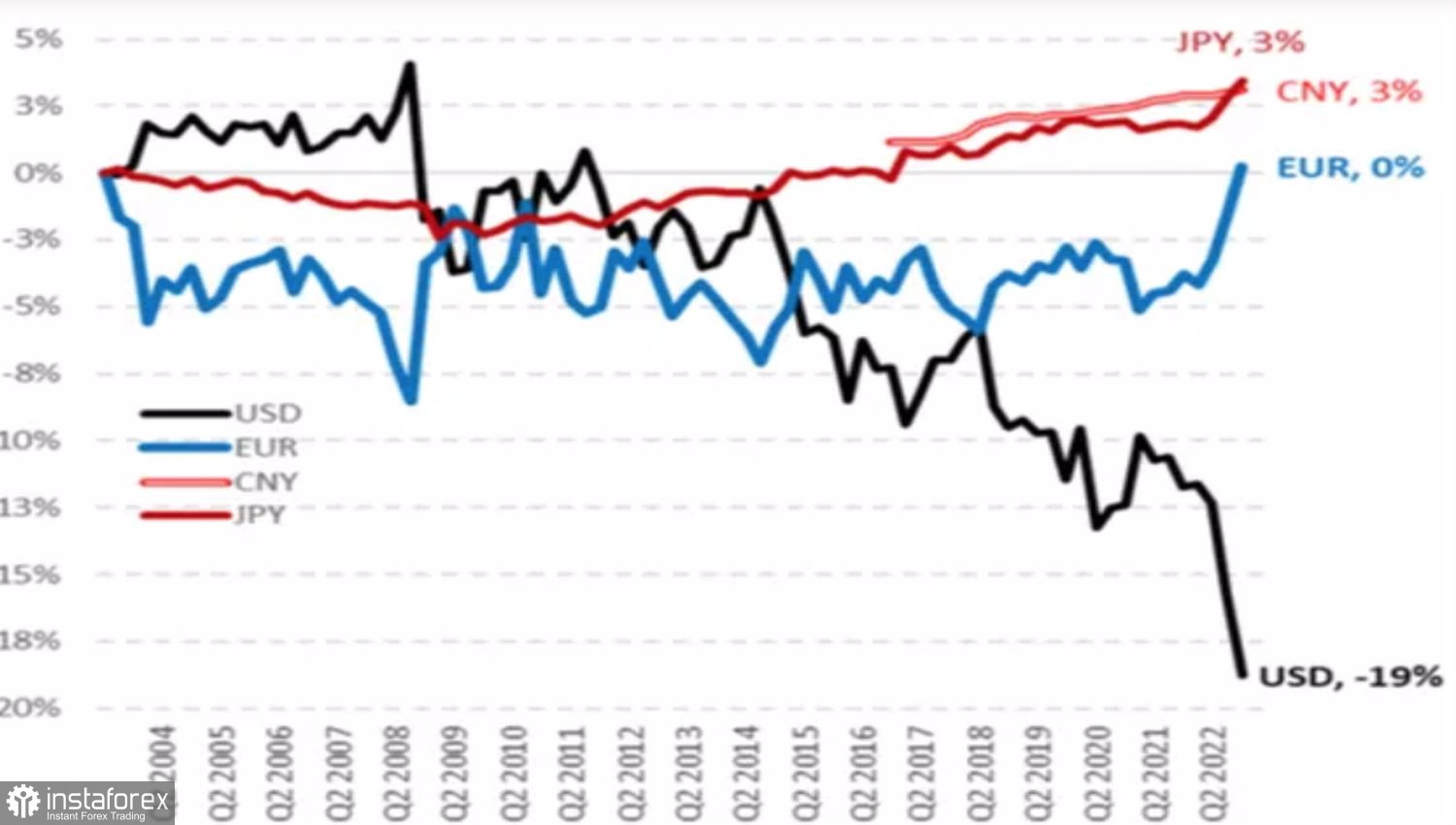

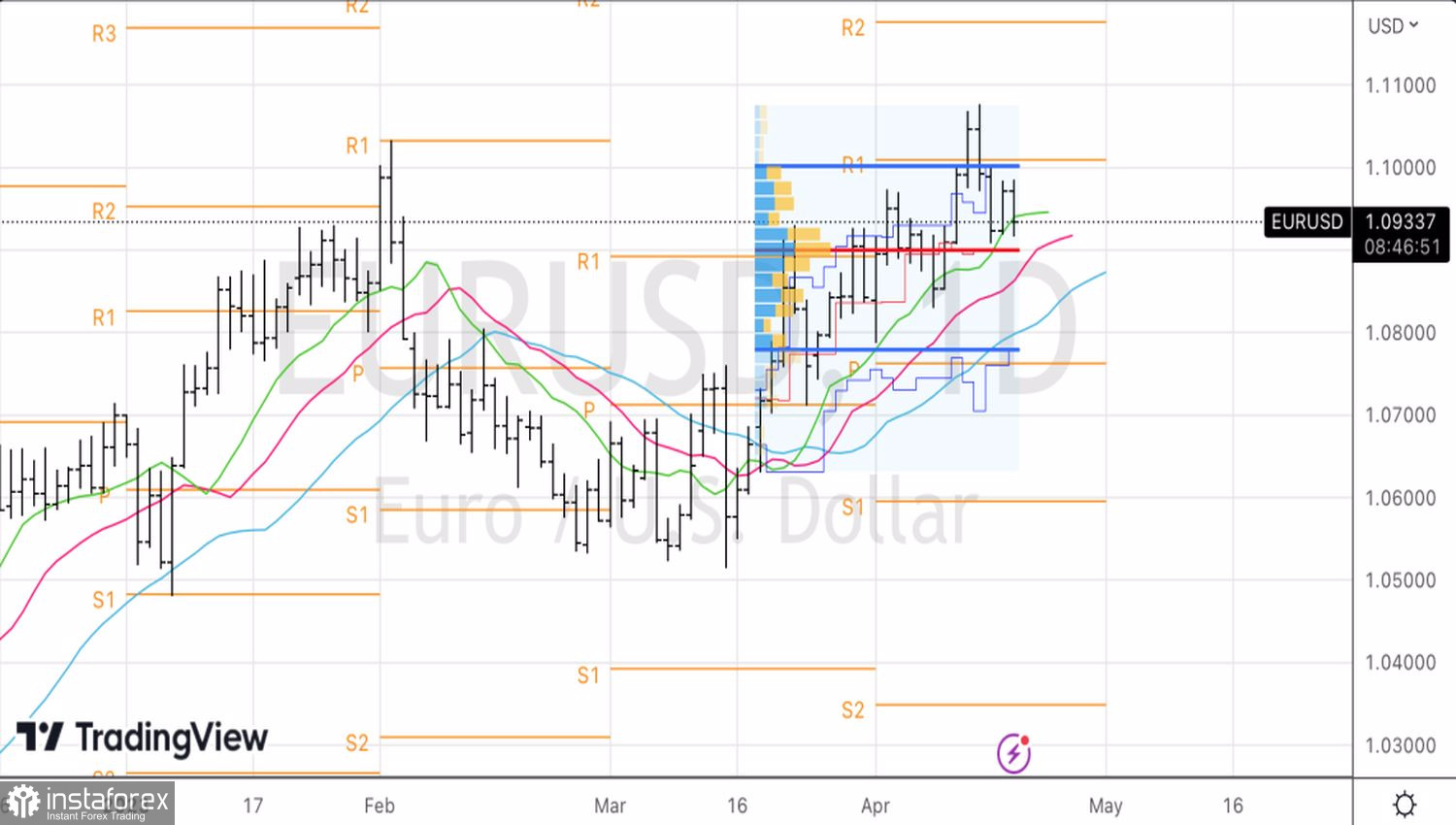

Tecnicamente, a incapacidade dos touros do EUR/USD de recuperar a "barra interna" foi o primeiro sinal de sua fraqueza. Se o mercado não seguir na direção esperada, é provável que vá na direção oposta. Nesse sentido, ultrapassar o limite inferior da "barra interna" próxima a 1,092 é um motivo para vendas de curto prazo.O dólar norte-americano, que reinou absoluto em 2021 a 2022, escorregou e caiu após o Federal Reserve diminuir o processo de aperto da política monetária. Em abril, todos pareciam atacar a moeda norte-americana. Ainda é bom quando o fim do ciclo de restrição monetária, uma mudança "dovish" ou uma recessão iminente nos Estados Unidos são citados como argumentos. No entanto, quando a situação do dólar como a principal moeda de reserva começa a gerar dúvidas, não se pode deixar de se perguntar. Será que tudo está realmente tão ruim?De acordo com um estudo da Eurizon SLJ, a participação do dólar americano ajustado à inflação nas reservas estrangeiras dos bancos centrais diminuiu de 73% em 2001 para 55% em 2021. Em 2022, o número caiu para 47% em meio ao conflito armado na Ucrânia e a intenção de alguns países de liquidar contas em suas próprias moedas. A desdolarização pode provocar uma venda de ativos denominados nessa moeda e acelerar a queda DXY.

Mudanças na estrutura das reservas cambiais dos bancos centrais em termos reais.

Acredito que, apesar da credibilidade do autor desta ideia, que criou a teoria do sorriso do dólar, ela não resiste à crítica. O enfraquecimento atual do dólar americano é uma consequência direta dos ciclos avançados na economia dos EUA e na política monetária do Fed. Em 2021 a 2022, o PIB dos EUA estava em expansão constante e o Fed estava aumentando agressivamente as taxas. Em 2023, era hora de pagar o preço. As rachaduras no sistema bancário, resfriamento do mercado de trabalho, queda nas vendas no varejo e desaceleração da atividade empresarial são consequências diretas da política monetária mais restritiva. O índice do dólar provavelmente continuará a cair nos próximos 9 - 12 meses devido à recessão iminente. No entanto, a longo prazo, a natureza cíclica da economia e da política monetária desempenhará um papel. O dólar americano começará a se fortalecer.

Por isso, não faz sentido para os bancos centrais mudar a estrutura das reservas cambiais. Estamos falando de investimentos de longo prazo, e é difícil pensar em uma moeda melhor do que o dólar americano.

Falando em perspectivas de médio prazo, a desaceleração da economia dos EUA e o fim iminente do ciclo de alta das taxas do Fed apontam um futuro promissor para o EURUSD. Especialmente porque o BCE pretende aumentar a taxa de depósito em mais 75 pontos-base para 3,75% e questiona o tamanho do passo em maio. Ele escolhe entre 25 e 50 pontos-base, o que também dá otimismo aos fãs do euro.

Tecnicamente, a incapacidade dos touros do EUR/USD de recuperar a "barra interna" foi o primeiro sinal de sua fraqueza. Se o mercado não seguir na direção esperada, é mais provável que vá na direção oposta. Nesse sentido, ultrapassar o limite inferior da "barra interna" próxima a 1,092 é um motivo para vendas de curto prazo.