A aposta em um mercado de petróleo mais apertado e em uma alta de preços relacionada não foi lucrativa no primeiro semestre do ano. As empresas que previram que o petróleo Brent chegaria a US$ 100 por barril estavam erradas. Os otimistas foram forçados a moderar constantemente seu apetite. No entanto, em julho, a situação começou a mudar. Mesmo um declínio no grau de referência do Mar do Norte, em meio a dados decepcionantes da China, e o reinício das operações no campo da Líbia provavelmente não diminuirão o clima de alta.

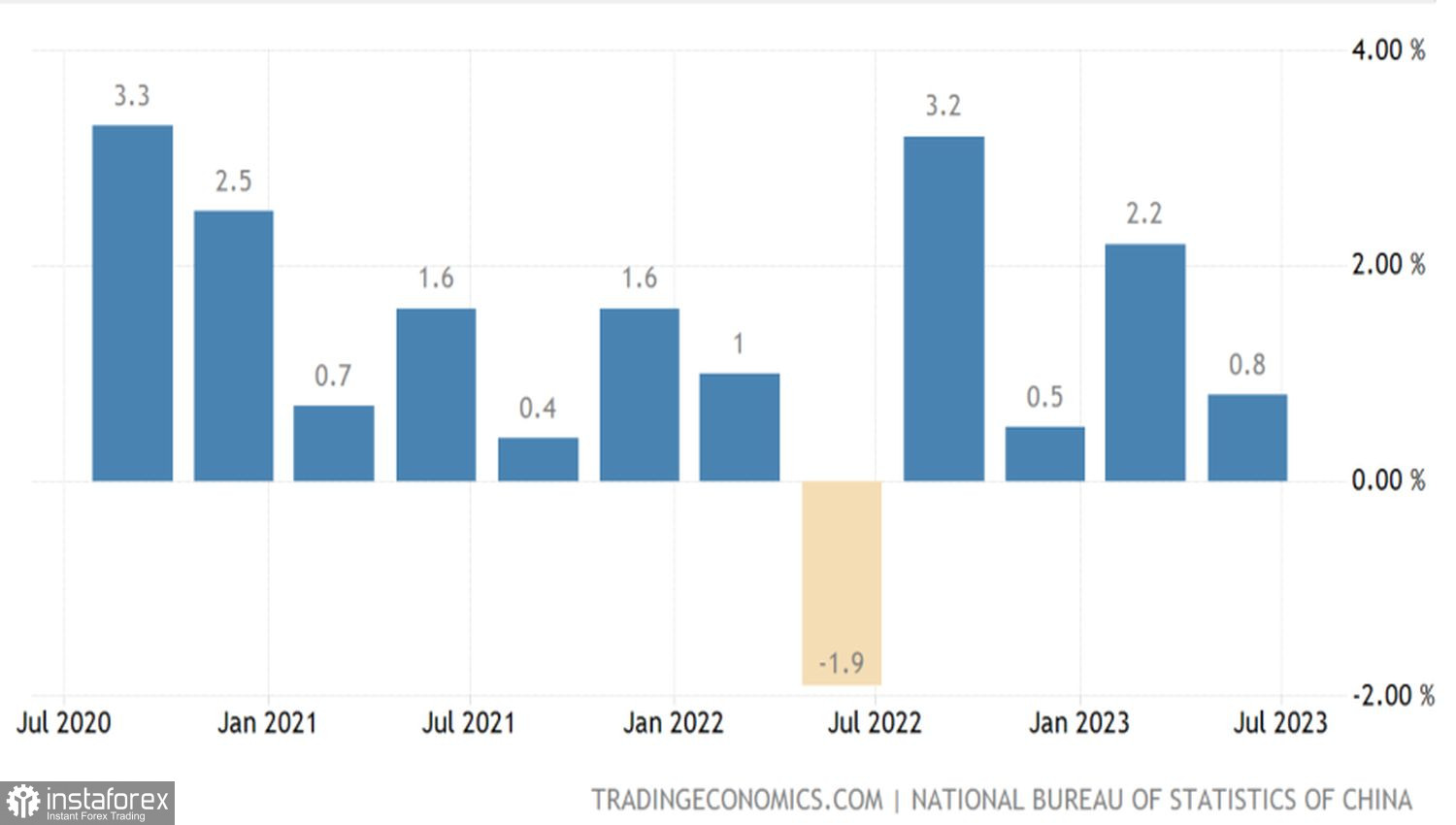

A economia da China cresceu 6,3% no segundo trimestre em relação ao ano anterior, perdendo a previsão consensual de 7,3% dos analistas. Em termos trimestrais, a economia cresceu 0,8% em comparação com os três primeiros meses do ano. O fraco investimento das empresas, os receios das famílias que as impedem de gastar suas economias e a demanda externa insuficiente por produtos industriais atuam como obstáculos ao crescimento econômico. Como resultado, o JP Morgan, o Morgan Stanley e o Citigroup reduziram suas previsões para o produto interno bruto da China em 2023 para 5%. Isso sugere uma demanda de petróleo mais fraca e a retomada da pressão sobre os preços.

Dinâmica do PIB da China

Na realidade, o consumo de petróleo da China aumentou 14% de abril a junho, o que é um fator que contribui para o aumento dos preços do petróleo. De acordo com especialistas da Bloomberg, a Rússia pretende cortar as exportações de petróleo de seus portos ocidentais em 200.000 a 300.000 barris por dia. A Arábia Saudita já está implementando sua promessa de cortar a produção em 1 milhão de barris por dia. Nesse caso, a Arábia Saudita perderá seu status de maior produtor de petróleo da OPEP+ para a Rússia, segundo estimativas da AIE.

De acordo com a Administração de Informações sobre Energia dos EUA, a produção de petróleo de xisto dos EUA deverá cair em agosto pela primeira vez este ano, para 9,4 milhões de barris por dia. A política das empresas produtoras americanas de mudar o foco do investimento em exploração e desenvolvimento de campo para o pagamento de dividendos aos acionistas está começando a dar frutos. Se os cortes de produção se tornarem uma tendência, os touros do petróleo Brent terão um novo trunfo. Enquanto isso, eles estão tirando proveito de um dólar mais fraco.

Dinâmica do petróleo e do dólar americano

Na verdade, uma virada de 180 graus no mercado é impulsionada não pelos cortes de produção dos EUA, da Arábia Saudita e da OPEP+ como um todo, mas por indicadores macroeconômicos. Durante o primeiro semestre de 2023, os investidores estavam confiantes de que o aperto agressivo da política monetária do Federal Reserve levaria a economia dos EUA a uma recessão. Dessa forma, eles esperavam que a economia global desacelerasse e que a demanda global por petróleo diminuísse. Entretanto, uma queda considerável na inflação dos EUA para 3% mudou radicalmente a situação.

Agora, os mercados estão apostando que o Federal Reserve dos EUA encerrará seu ciclo de aumento da taxa de juros e garantirá um pouso suave para a economia dos EUA. Quando combinado com o crescimento mais rápido do PIB da China do que em janeiro a junho, bem como com a recuperação da economia europeia, há uma probabilidade de que o mercado de petróleo passe a apresentar um déficit. Além disso, de acordo com os analistas do Standard Chartered, o mercado global de petróleo já está em déficit. Eles estimam que o déficit mais do que dobrará nos próximos meses, reduzindo os estoques de petróleo em 2,8 milhões de barris por dia em agosto.

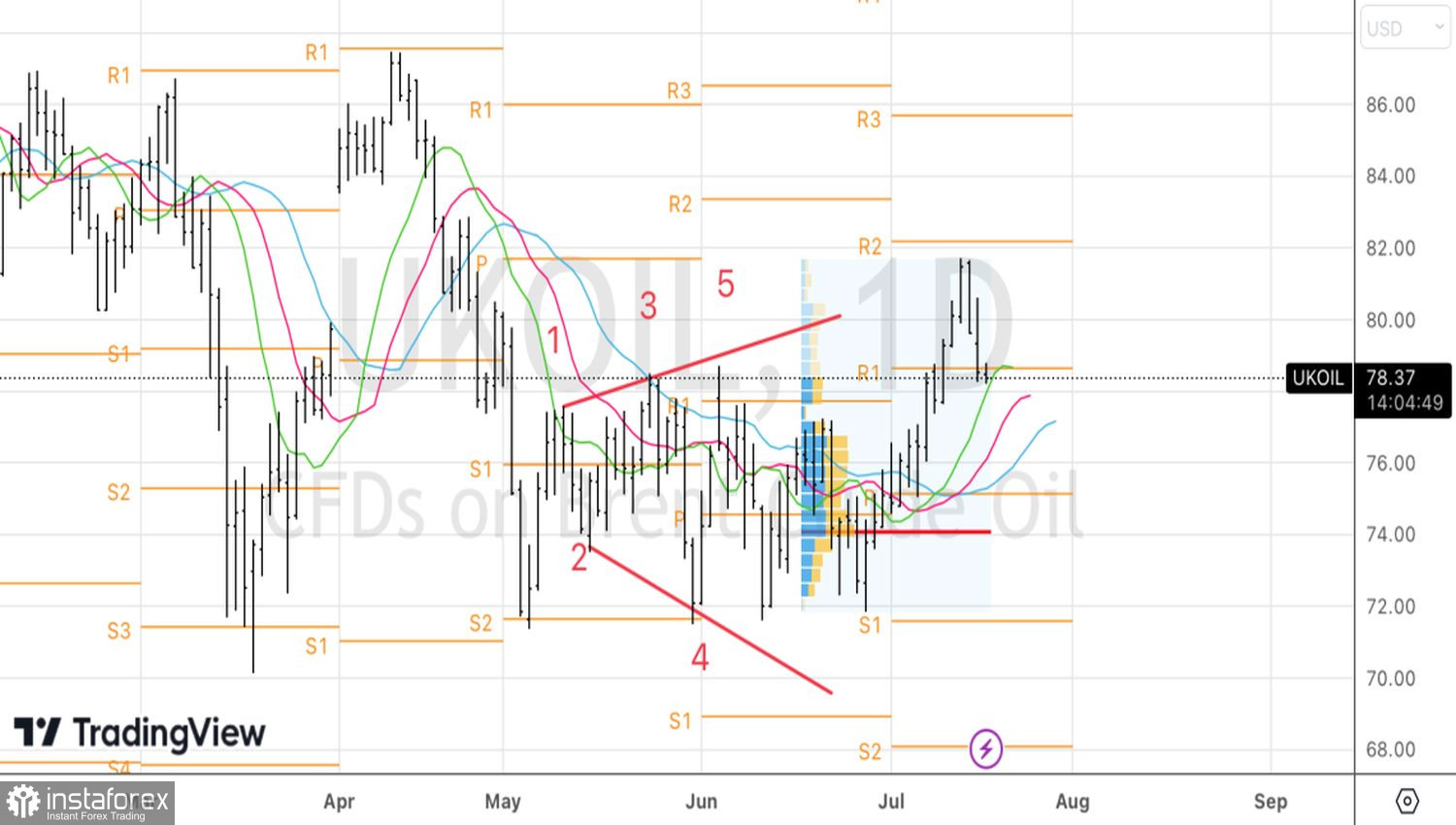

Do ponto de vista técnico, um recuo do petróleo Brent seguido por um retorno acima do ponto de pivô de US$ 78,65 por barril tornará possível adicionar posições compradas, contando com um aumento para os níveis alvo de US$ 82 e US$ 86.