Conforme observado no Boletim Econômico do Banco Central Europeu publicado na quinta-feira, as perspectivas de crescimento econômico e inflação permanecem extremamente incertas na Zona do Euro.

Entre outros pontos importantes, podemos destacar os seguintes:

- A inflação continua a diminuir, mas a expectativa é que permaneça muito alta por um longo período; e

- A perspectiva econômica de curto prazo da zona do euro se deteriorou, principalmente devido ao enfraquecimento da demanda interna.

A partir desse relatório, fica evidente que o BCE reconhece a complexidade da situação econômica atual, considerando sua desaceleração, enquanto persistem "riscos de alta para a inflação", incluindo "o ressurgimento potencial dos preços de energia e alimentos".

Anteriormente, a presidente do BCE, Christine Lagarde, também afirmou que as perspectivas econômicas da zona do euro pioraram devido ao enfraquecimento da demanda interna e à alta inflação.

Na próxima semana, o Eurostat apresentará um relatório com dados atualizados do PIB da zona do euro para o segundo trimestre de 2023, bem como dados de produção industrial e inflação para julho.

Os dados do PIB, juntamente com os números do mercado de trabalho e da inflação, são fundamentais para que o banco central de um país determine os parâmetros da política monetária.

O crescimento do PIB indica melhores condições econômicas, o que, dado o crescimento correspondente da inflação, pode levar ao aperto da política monetária. Isso, por sua vez, geralmente reflete positivamente nas cotações da moeda nacional.

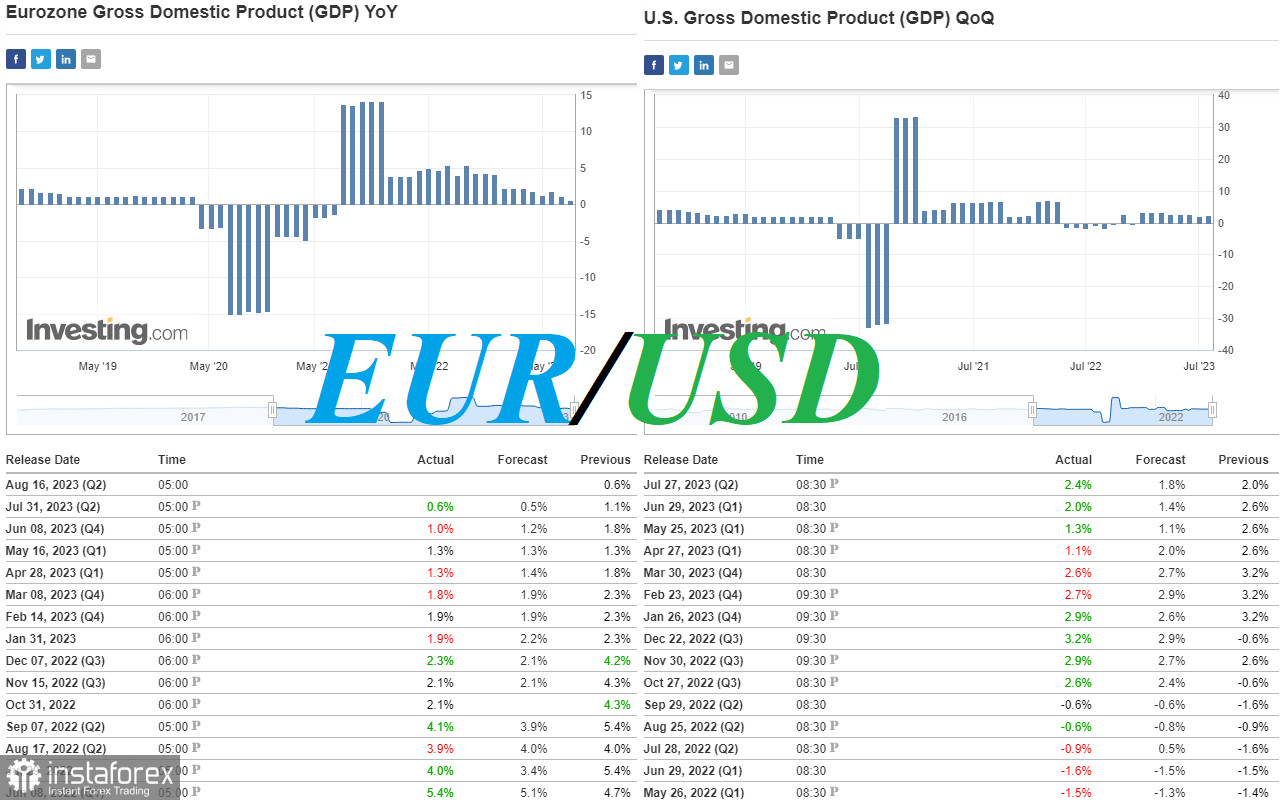

A estimativa preliminar do PIB da zona do euro para o segundo trimestre foi de +0,3% (+0,6% em relação ao ano anterior), após um crescimento zero no quarto trimestre de 2022 e uma queda de -0,1% no primeiro trimestre de 2023.

No entanto, apesar da tendência emergente de declínio, a inflação na região ainda permanece significativamente acima do nível da meta do BCE de 2% (valores anuais anteriores do IPC: +5,3%, +5,5%, +6,1%, +6,1%, +7,0%, +6,9%, +8,5%, +8,6%, +9,2%, +10,1%, +10,6% em outubro de 2022).

Muitos economistas preveem um agravamento da dinâmica negativa da economia europeia e uma redução do PIB da zona do euro em 5,0% no próximo ano devido a um curso prolongado de condições monetárias mais restritivas e ao aumento dos custos de energia.

Em comparação com os indicadores correspondentes do PIB e da inflação dos EUA, há uma clara vantagem para os EUA. De acordo com os dados mais recentes, no segundo trimestre, os EUA registraram um crescimento anual do PIB de +2,4% (em comparação com uma previsão de crescimento de +1,8% após um aumento de +2,0% no primeiro trimestre).

A desaceleração econômica e o esfriamento do mercado de trabalho em meio à desaceleração da inflação podem levar os dirigentes do Fed a começar a interromper o ciclo de aperto da política monetária.

Entretanto, os dados do PIB não só confirmaram a redução dos riscos de a economia nacional entrar em recessão, como também o crescimento do PIB pode dar ao Fed mais tempo para manter as altas taxas de juros, o que continuará a exercer uma pressão de baixa sobre a inflação.

Hoje (às 12:30 GMT), serão publicados novos dados sobre a inflação nos EUA.

Também discutimos isso em nossas análises anteriores do EUR/USD: o crescimento da economia dos EUA é mais forte do que o da Europa, e do S&P500: correção ou quebra de tendência?

Os dados sugerem um ligeiro aumento nos índices de preços ao consumidor para julho: uma aceleração do IPC anual de 3,0% para 3,3%, enquanto o núcleo anual do IPC deve permanecer inalterado em 4,8%.

Um ressurgimento da inflação nos EUA poderia afetar as decisões do Fed com relação à política monetária. Depois de um aumento de 25 pontos base na taxa de julho, os líderes do Fed não descartaram a possibilidade de novos apertos na política monetária este ano.

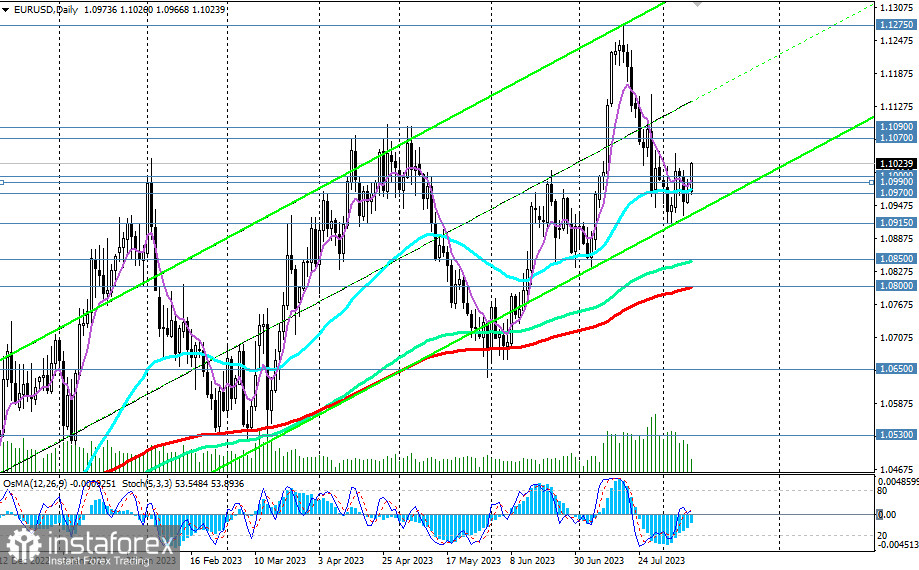

No momento, o par EUR/USD está mostrando uma dinâmica ascendente de médio prazo, tendo tentado romper a zona de alta de longo prazo do mercado no mês passado.

Enquanto isso, os economistas acreditam que, se os dados econômicos da zona do euro não começarem a dar suporte ao euro e as expectativas relativas às políticas do Fed e do BCE não mudarem a favor do euro neste mês, será possível esperar uma reversão e o retorno do EUR/USD a uma tendência de baixa em setembro.

De uma perspectiva técnica, isso aparecerá como uma quebra dos principais níveis de suporte de médio prazo em 1,0850 e 1,0800.

De qualquer forma, hoje, às 12:30 (GMT), há a expectativa de um forte aumento na volatilidade das cotações do dólar e, consequentemente, do par EUR/USD. Mas isso não será o fim: na sexta-feira, às 12:30 (GMT), a agência governamental Secretaria de Estatísticas Trabalhistas dos Estados Unidos dos EUA(Bureau of Labor Statistics) divulgará novos dados sobre a inflação. Na ocasião, serão apresentados dados sobre a inflação ao produtor. Valores anteriores do Índice de Preços ao Produtor (PPI): +0,1% (+0,1% A/E), -0,3% (+1,1% A/E), +0,2% (+2,3% A/E), -0,5% (+2,7% A/E), -0,1% (+4,6% A/E), +0,7% (+6,0% A/E), -0,5% (+6,2% A/E), +0,3% (+7,4% A/E).

Os dados indicam um enfraquecimento da pressão inflacionária, o que terá impacto nas decisões subsequentes do Federal Reserve com relação ao aperto da política monetária.

Para julho, espera-se um novo aumento nos indicadores (+0,2% e +0,7% em termos anuais). Se os dados forem confirmados ou ficarem acima dos valores previstos, é provável que o dólar se fortaleça novamente, inclusive em relação ao euro.