No outono, o ouro se assemelha a um balão de ar quente. Ele inflou quando o conflito armado começou no Oriente Médio, mas começou a cair à medida que os investidores perceberam que a guerra provavelmente seria de natureza local. É improvável que se estenda além de Israel e é provável que termine em breve. Portanto, não é realista esperar um aumento nos preços do petróleo acima de US$ 150 por barril ou nos metais preciosos acima de US$ 2.200 por onça.

Os veteranos do mercado observam que os fatores geopolíticos geralmente têm vida curta. O início dos conflitos armados na Ucrânia e em Israel abalou os mercados financeiros, mas gradualmente a economia e os mercados globais se adaptaram. O prêmio de risco geopolítico no Oriente Médio desapareceu completamente dos preços do petróleo e está diminuindo gradualmente no mercado do ouro. Como resultado, as cotações do XAU/USD estão caindo mesmo com o enfraquecimento do dólar e a queda dos rendimentos dos títulos do Tesouro dos EUA.

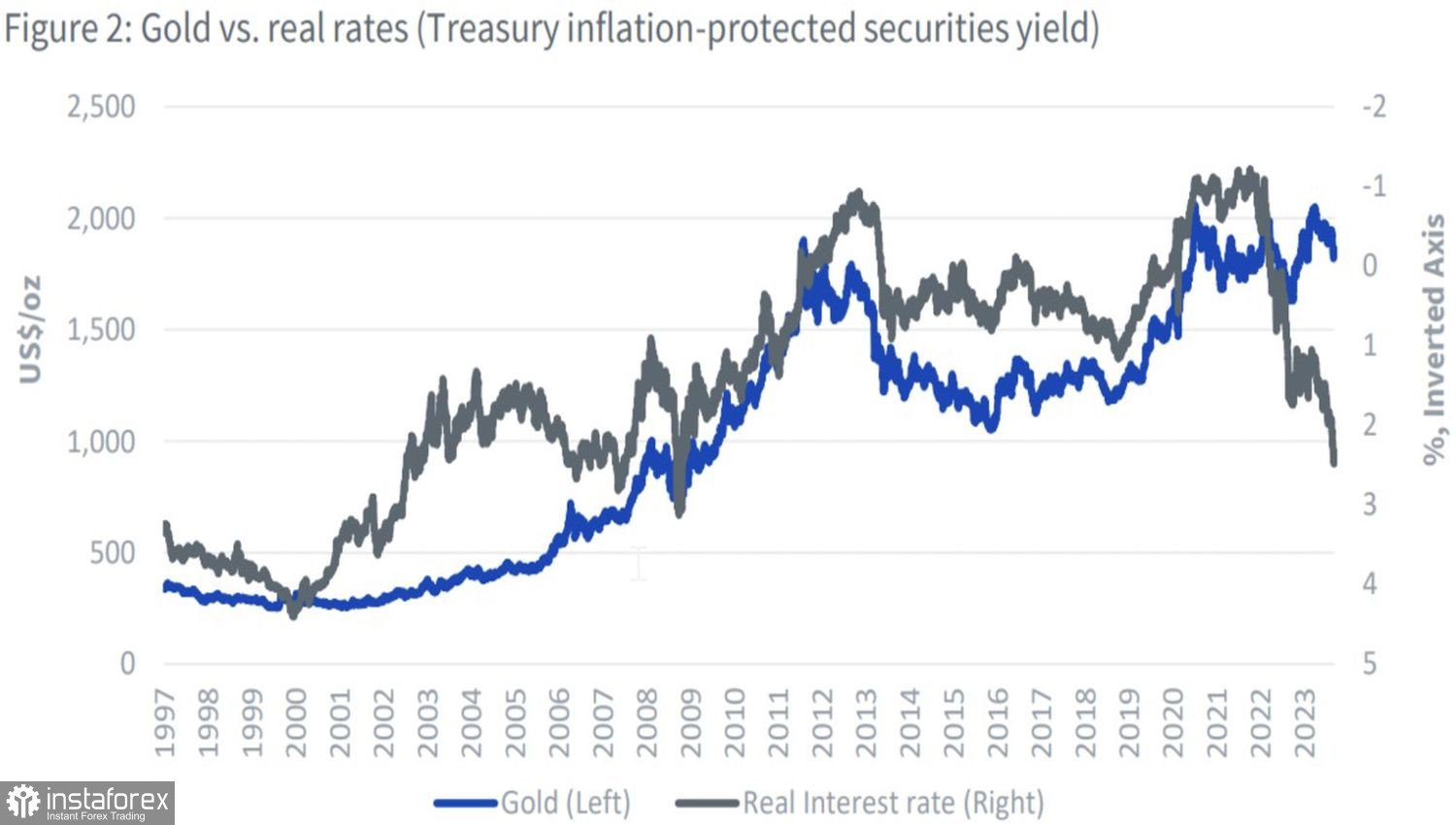

Em um ambiente tranquilo, o ouro reage à política monetária do Fed. Geralmente, seu aperto leva a uma queda nos preços dos metais preciosos e vice-versa. Assim, o estímulo substancial do Federal Reserve durante a pandemia em 2020 levou as cotações futuras a uma alta recorde de US$ 2.072. Em 2023, o ouro ultrapassou a marca de US$ 2.000 por onça, em meio à crise do sistema bancário dos EUA, que aumentou os riscos de recessão e, teoricamente, deveria ter levado o presidente do Fed, Jerome Powell, e seus colegas a adotar uma postura mais dovish.

Dinâmica do ouro e dos rendimentos dos títulos do Tesouro dos EUA

Este ano, há uma discrepância significativa na dinâmica do XAU/USD e nos rendimentos reais dos títulos do Tesouro dos EUA. Isso se deve a uma série de eventos caracterizados como Cisnes Negros. Além das falências dos bancos americanos e da crise no Oriente Médio, também se pode atribuir a eles a desdolarização. O afastamento dos bancos centrais do dólar americano em meio ao congelamento dos ativos russos levou a compras recordes de metais preciosos pelos órgãos reguladores em 2022. O Banco Popular da China liderou e continua a liderar esse processo. Em outubro, ele aumentou suas reservas de ouro em 23 toneladas, chegando a 2.215 toneladas. Desde o início de 2023, o indicador cresceu 204 toneladas.

Segundo o World Gold Council, um aumento de 10% nos metais preciosos devido à geopolítica não é apoiado pelo desejo dos especuladores de adquiri-lo, assim como pelo aumento das participações em fundos de investimento especializados negociados em bolsa. O ouro precisa de um novo impulsionador para subir mais, mas no momento ele não tem um. E não há indícios de uma escalada do conflito no Oriente Médio, já que Israel e os EUA estão discutindo como será Gaza após a destruição do Hamas.

O destino futuro do XAU/USD provavelmente dependerá da inflação nos Estados Unidos e das ações do Federal Reserve (Fed). O prêmio de risco geopolítico está gradualmente desaparecendo dos preços, mas após a queda para a faixa de US$ 1.935-1.950 por onça, os investidores levarão em consideração a política monetária. Uma desaceleração no Índice de Preços ao Consumidor (IPC) é um motivo para considerar posições de compra em metais preciosos e vice-versa.

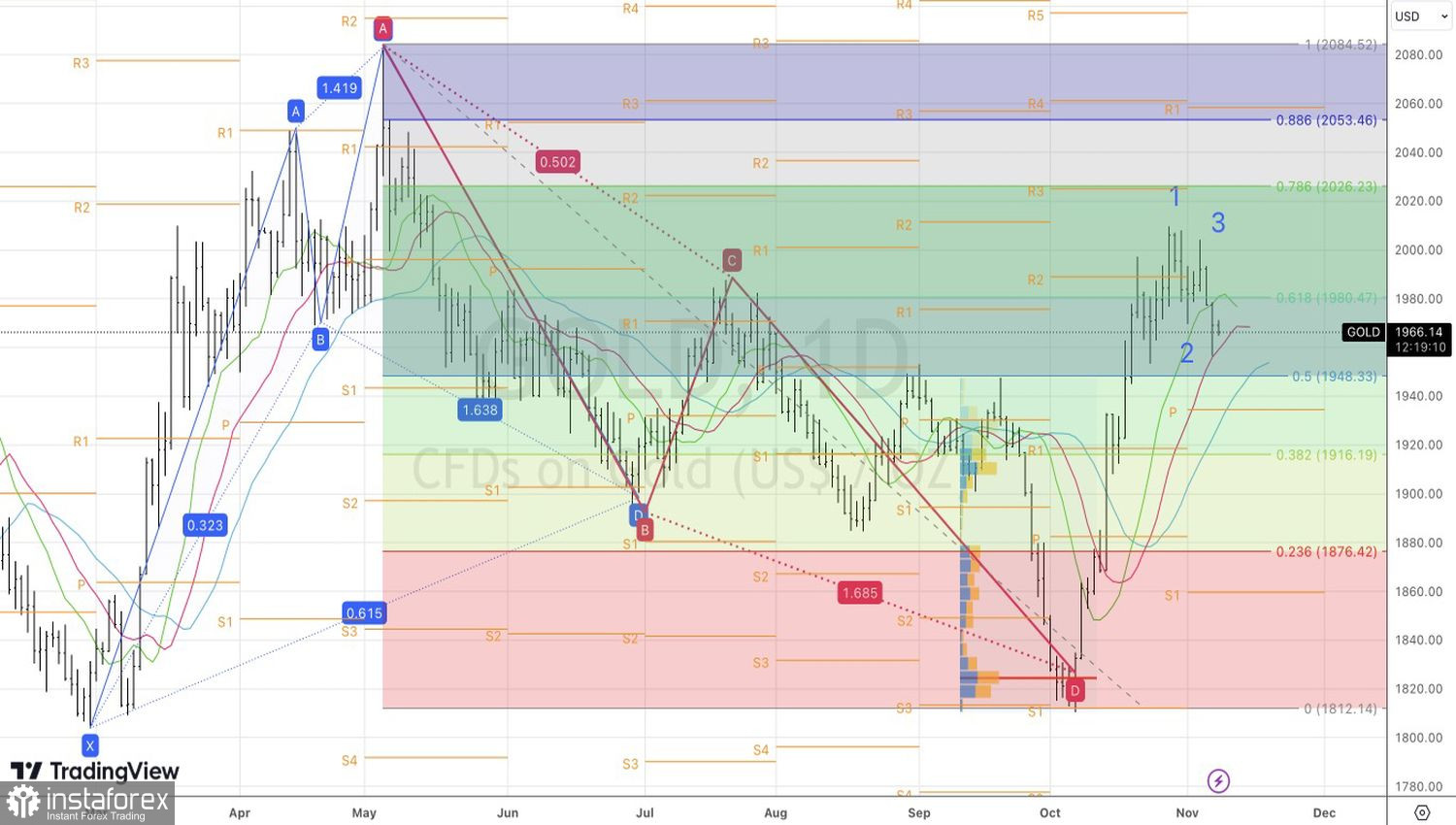

Do ponto de vista técnico, no gráfico diário do ouro, ainda pode haver uma formação do padrão Shark transformando-se em um padrão 5-0. Portanto, uma queda nas cotações abaixo de US$ 1.950 por onça é um motivo para vender. Pelo contrário, uma recuperação a partir desse nível permitirá a compra de metais preciosos.