Quando os touros começam a mudar de ideia, o EUR/USD parece estar destinado a uma queda contínua. O BNP Paribas revisou para baixo sua previsão para o principal par de moedas em 2024, reduzindo-a de 1,15 para 1,1. Isso se deve a uma economia dos EUA mais robusta do que o previsto, à participação do euro em transações de carry trade como moeda de financiamento e a um maior número de ações de expansão monetária pelo BCE em comparação com o Fed. Além disso, a projeção para a moeda da região em 2025 também foi rebaixada de US$ 1,18 para US$ 1,14, sugerindo que poderia até mesmo chegar à paridade.

Mesmo com os dados econômicos sólidos da zona do euro, o EUR/USD não parece encontrar sustentação. Em janeiro, o superávit comercial atingiu um recorde de € 28 bilhões. Em todo o ano de 2023, o indicador foi de € 64 bilhões, enquanto em 2022 havia um déficit de € 335 bilhões, devido aos altos preços do gás e à crise energética. Apesar desses números positivos, o BNP Paribas argumenta que a robustez do comércio exterior não é suficiente para impedir a queda do euro.

Dinâmica da balança comercial da zona do euro

Além disso, a confiança na economia alemã subiu para um recorde de dois anos em março, em meio às expectativas de uma redução em breve da taxa de depósito do BCE. Entretanto, de acordo com o vice-presidente do BCE, Luis de Guindos, os mercados podem estar seriamente equivocados quanto às perspectivas de flexibilização da política monetária. Ele diz que os investidores estão excessivamente otimistas, esperando uma aterrissagem suave e uma nova desaceleração da inflação. As coisas podem ser diferentes, exigindo ajustes sérios por parte do Conselho do BCE.

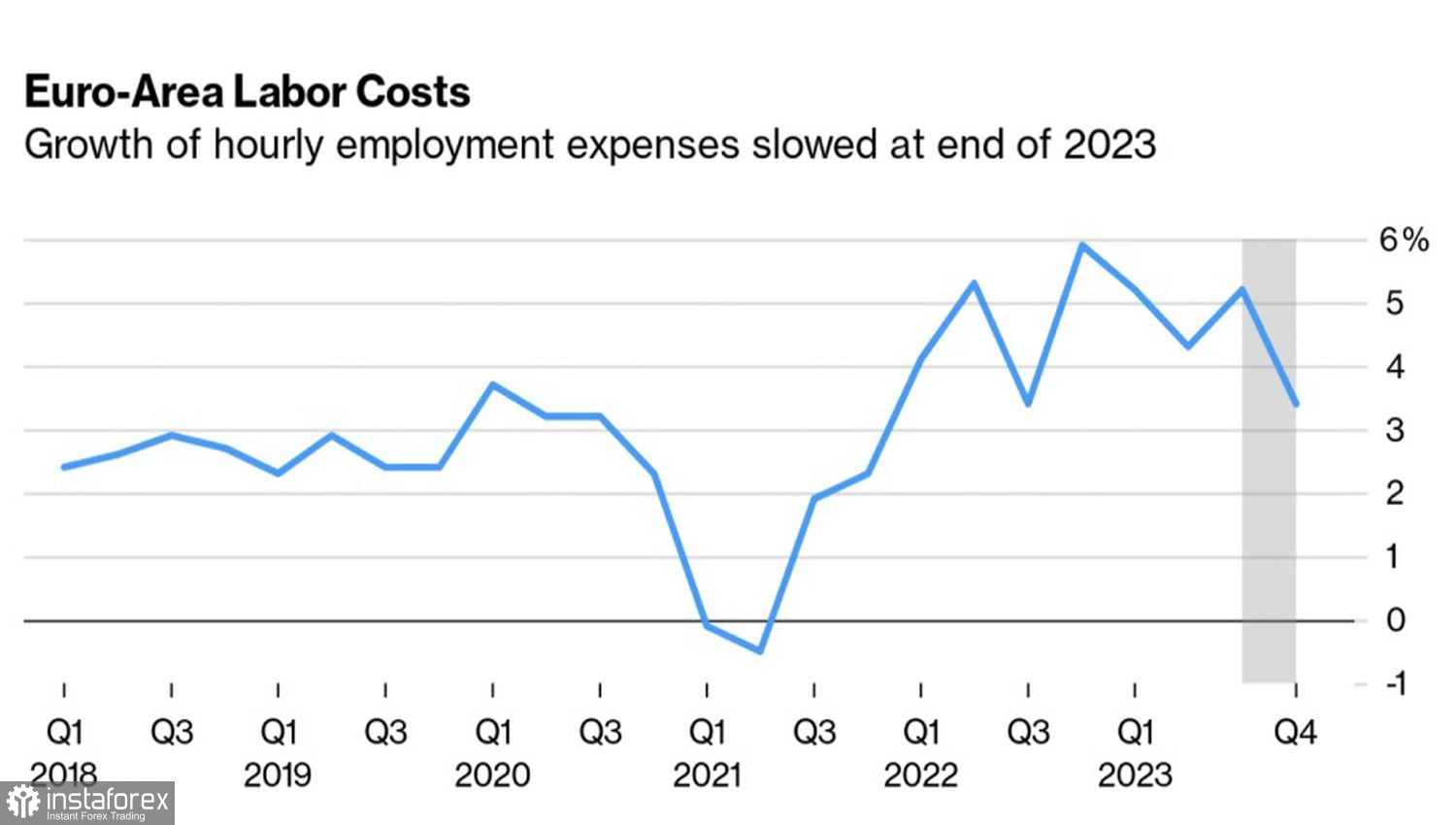

No entanto, quando a política monetária depende de dados, e as estatísticas mostram a mais séria desaceleração nos gastos com salários corporativos no quarto trimestre em mais de um ano, os derivativos parecem estar corretos. Eles preveem uma redução nos custos de empréstimos em junho e de três a quatro atos de flexibilização da política monetária do BCE em 2024.

Dinâmica dos custos de mão de obra na zona do euro

Historicamente, o Fed deu o primeiro passo. Isso é incansavelmente enfatizado por um dos "falcões" do Conselho do BCE, Robert Holzmann, diretor do Banco da Áustria. No entanto, o ciclo atual é único. Tudo pode acontecer. Se Jerome Powell, como um cavalheiro galante, deixar Christine Lagarde ir primeiro, não haverá surpresa se o EUR/USD cair para 1,05 ou menos.

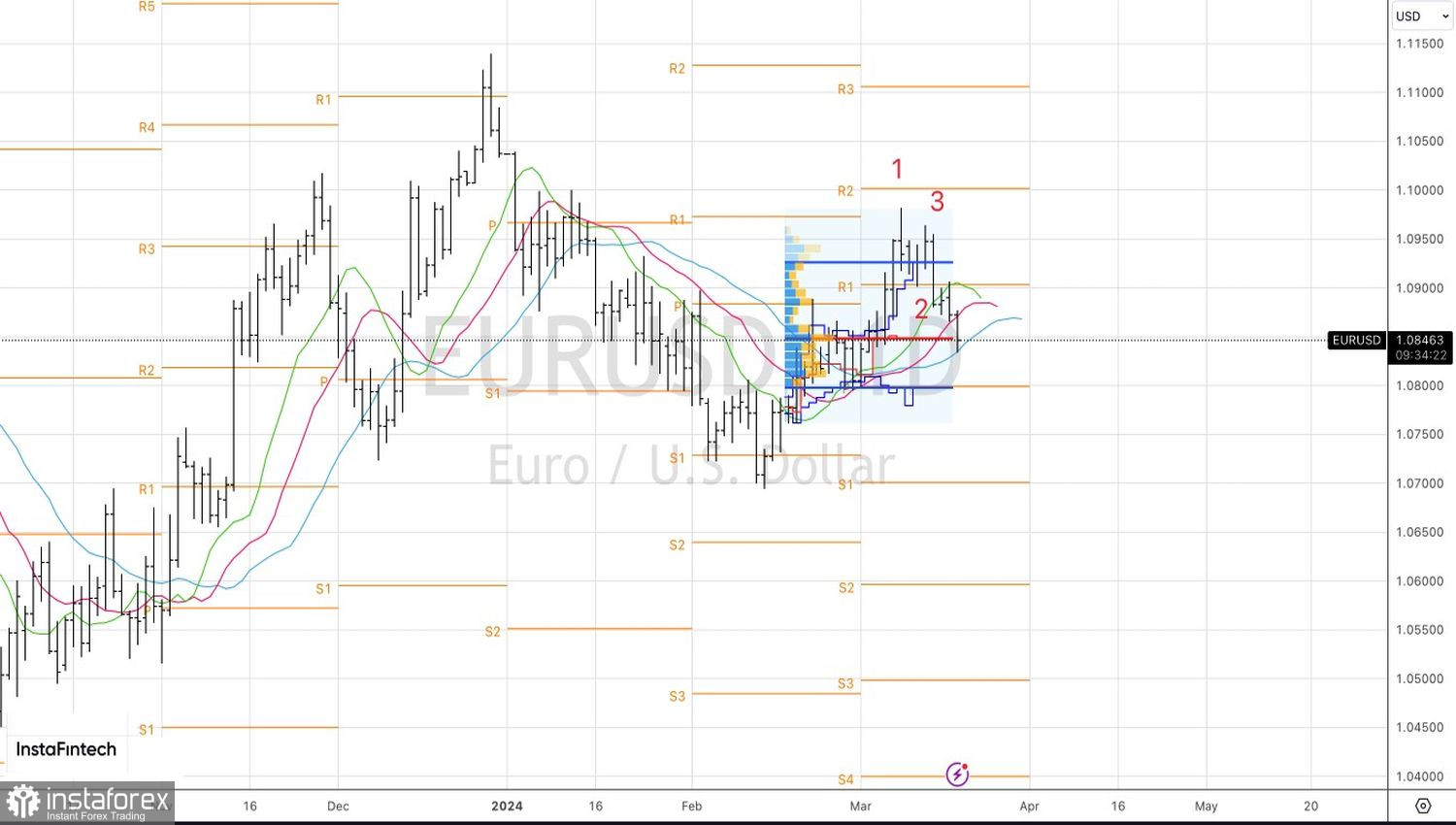

Tecnicamente, no gráfico diário, o principal par de moedas continua a apresentar o padrão de reversão 1-2-3. Há uma luta pelo valor justo. Se os ursos vencerem e o EUR/USD fechar abaixo de 1,085, as posições vendidas formadas a partir de 1,0945 devem ser mantidas. Por outro lado, um retorno do euro acima do nível-chave permitirá o bloqueio de parte do lucro das posições vendidas.