O que é aceitável para Júpiter pode não ser para o Touro. A economia dos EUA é suficientemente forte para suportar as altas taxas de juros do Federal Reserve. Não é surpreendente que o mercado futuro indique que o próximo corte de juros nos EUA só seja esperado para maio. No entanto, as economias europeias não são tão robustas e não conseguem sustentar taxas tão elevadas. Aqueles que duvidam disso precisam apenas observar a crise financeira em desenvolvimento no Reino Unido, que está pressionando a taxa de câmbio EUR/USD para baixo.

O rendimento dos títulos britânicos de 30 anos subiu para o seu nível mais alto desde os anos 1980, o que resultou em um aumento de aproximadamente £10 bilhões no custo do serviço da dívida pública. Essa situação fez os investidores questionarem a viabilidade do orçamento do país. Como consequência, o Partido Trabalhista enfrenta uma difícil decisão: aumentar impostos ou cortar gastos públicos. Ambas as opções carregam o risco de desencadear uma recessão. Não é de se estranhar, portanto, que a libra esteja enfraquecendo.

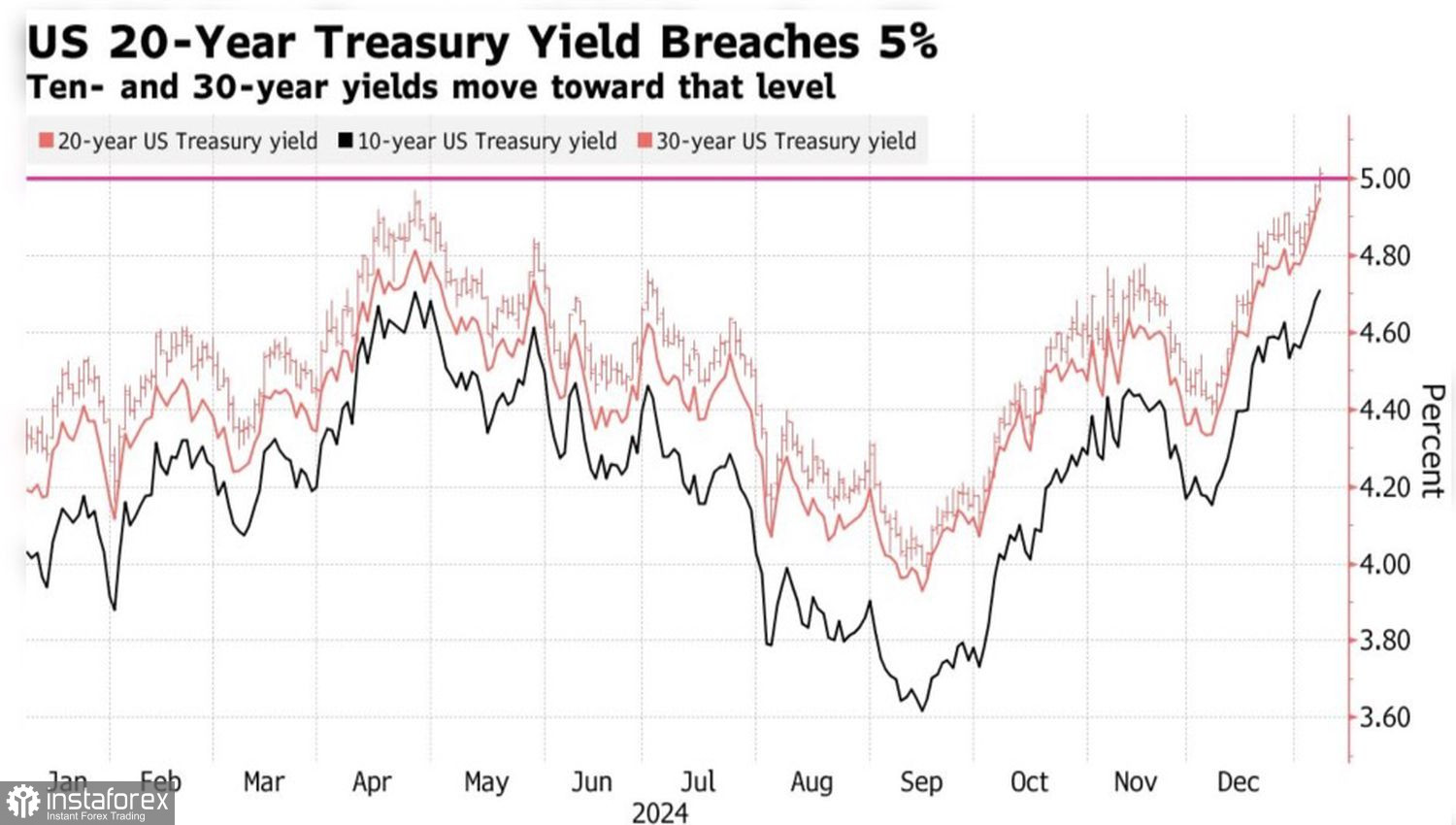

A tendência do Banco da Inglaterra de seguir os passos do Fed é parcialmente responsável pelas atuais pressões econômicas. Como líder entre os bancos centrais, as decisões do Fed frequentemente influenciam as políticas monetárias globais. A previsão do Fed de dois cortes de juros em 2025 fez com que outros bancos centrais desacelerassem seus ajustes de política. Como resultado, quando os rendimentos dos títulos dos EUA sobem, os rendimentos do Reino Unido também aumentam. Infelizmente, a economia britânica pode não estar preparada para suportar essas pressões.

Dinâmica do rendimento dos títulos dos EUA

Muitas vezes, é mais sensato aprender com os erros dos outros do que com os nossos próprios. Observando os acontecimentos em Londres, Frankfurt tem poucos motivos para hesitar. Segundo o governador do Banco da França, François Villeroy de Galhau, o recente aumento da inflação na zona do euro em dezembro não deve ser motivo de preocupação. A tendência geral do Índice de Preços ao Consumidor (IPC) continua a ser de queda, o que significa que não há necessidade de desacelerar a flexibilização da política monetária. É fundamental levar as taxas de juros a um nível neutro – aquele que não estimula nem restringe a economia – o mais rápido possível. Estima-se que esse nível neutro esteja em torno de 2%.

Os preços de mercado indicam que é provável que o Banco Central Europeu realize um corte de 100 pontos base na taxa em 2025. Em contrapartida, os mercados de derivativos sugerem que o Fed implementará menos de dois cortes na taxa de juros. Essa diferença crescente entre as taxas de juros é um fator significativo que pode levar o par EUR/USD à paridade ou até a níveis mais baixos.

Para que o par EUR/USD continue sua tendência de baixa, dados sólidos do mercado de trabalho dos E.U.A. serão essenciais. Os especialistas da Bloomberg preveem um aumento de 162.000 empregos, com a taxa de desemprego permanecendo em 4,2%. O Bank of America prevê um crescimento ainda maior de 175.000 empregos, o que reforçaria as posições compradas no dólar americano.

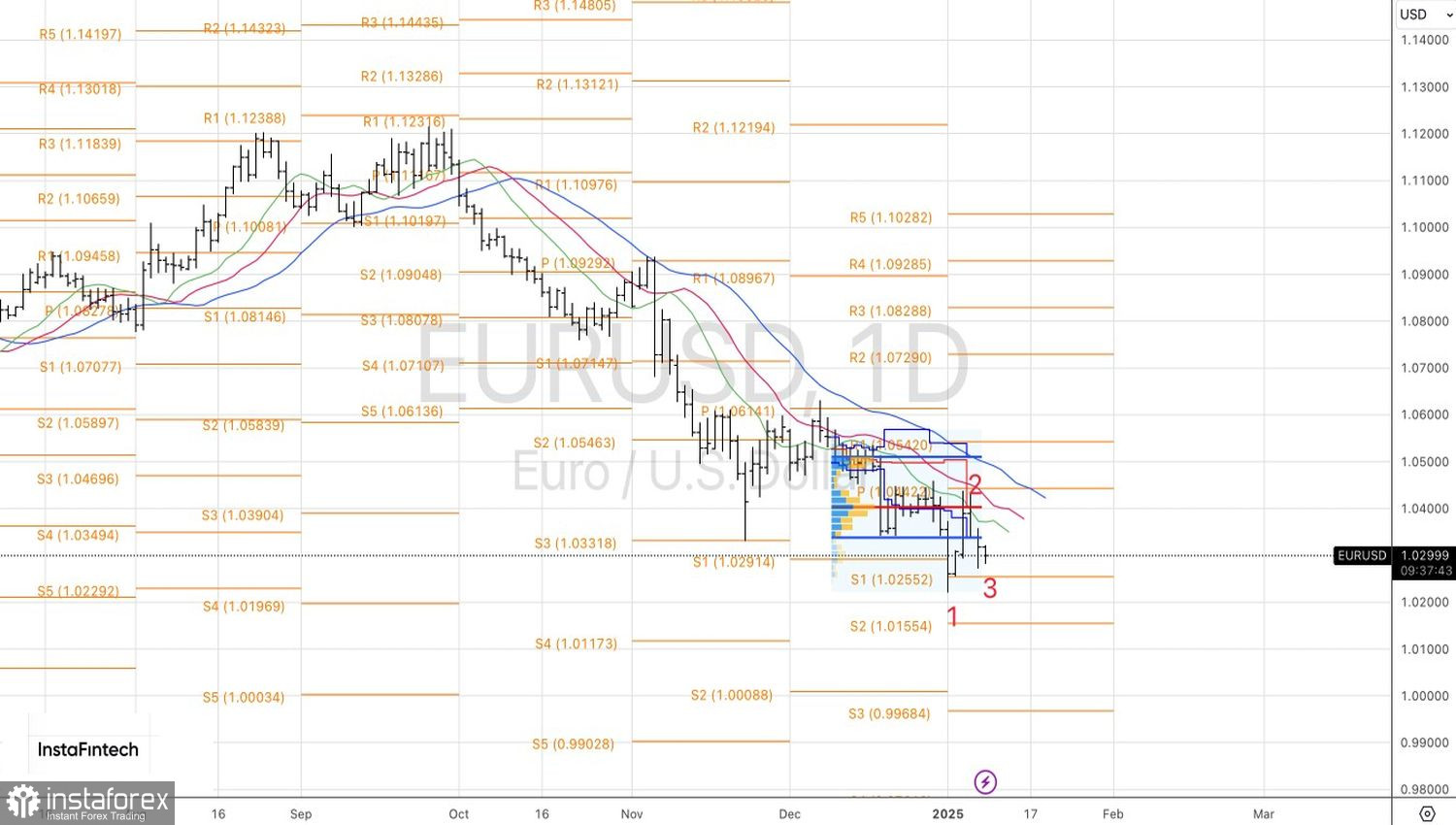

De uma perspectiva técnica, há potencial para a formação de um padrão de reversão 1-2-3 no gráfico diário do EUR/USD. Entretanto, para que esse padrão seja ativado, os preços devem subir acima de 1,040, o que, no momento, parece improvável. Enquanto o euro permanecer abaixo desse nível, o foco deve ser a venda, com alvos estabelecidos em $1,012 e $1,000.