Ontem, os futuros dos índices de ações dos EUA se recuperaram das mínimas semanais. Durante a sessão asiática de hoje, os contratos futuros do S&P 500 avançaram 0,1%, enquanto o NASDAQ, índice de alta tecnologia, subiu 0,2%. O mercado de títulos passou por uma grande liquidação na Ásia na quinta-feira, fazendo com que os rendimentos dos títulos japoneses atingissem seu nível mais alto em mais de uma década, após uma liquidação generalizada dos títulos alemães, que se espalhou pelos mercados globais de renda fixa. A recuperação do mercado acionário foi amplamente impulsionada por especulações sobre um possível adiamento das tarifas dos EUA sobre o México e o Canadá.

O rendimento dos títulos japoneses de 10 anos subiu para 1,5% pela primeira vez desde junho de 2009, à medida que o país enfrenta o aumento da inflação e custos de empréstimos mais elevados. Enquanto isso, os rendimentos dos títulos do Tesouro dos EUA continuaram a subir pelo terceiro dia consecutivo, com o rendimento dos papéis de 10 anos oscilando em torno de 4,3%. Os futuros das ações europeias avançaram, registrando ganhos entre 0,5% e 0,7%.

A volatilidade diária ressalta o impacto da instabilidade geopolítica nas últimas semanas, particularmente o enfraquecimento do apoio dos EUA à Ucrânia e as contínuas tensões comerciais, que seguem influenciando o sentimento de traders e investidores.

O euro registrou seu melhor rali de três dias desde 2015, antes da reunião de hoje do Banco Central Europeu (BCE). A maioria dos analistas prevê um corte de 25 pontos-base na taxa de juros, mas essa decisão já parece ter sido precificada pelo mercado. Nos EUA, os principais dados econômicos a serem divulgados nesta quinta-feira incluem os pedidos semanais de seguro-desemprego, antes do aguardado relatório de emprego no setor não agrícola (Non-Farm Payrolls) na sexta-feira.

Conforme observado anteriormente, os títulos do governo alemão prolongaram sua queda na quarta-feira, à medida que o mercado cada vez mais espera que o BCE continue reduzindo as taxas para estimular o crescimento econômico e apoiar um aumento nos gastos fiscais.

Mercados asiáticos e as ambições econômicas da China

Os índices de ações do Japão, Coreia do Sul e Hong Kong registraram ganhos. O índice Hang Seng China Enterprises subiu 3,3%, refletindo o aumento das expectativas dos investidores em relação a medidas adicionais de estímulo. Essas medidas poderão ser anunciadas ainda hoje durante uma coletiva de imprensa conjunta dos ministérios do governo chinês em Pequim.

Na quarta-feira, as autoridades chinesas, em sua sessão parlamentar anual, reafirmaram a meta de crescimento de cerca de 5% até 2025, marcando a primeira vez em mais de uma década que Pequim manteve a mesma meta por três anos consecutivos. O presidente Xi Jinping sinalizou o compromisso da China em levar adiante sua ambiciosa agenda de crescimento este ano, apesar das crescentes tensões comerciais.

Os futuros de ações dos EUA permanecem estáveis, apesar da pressão sobre as ações de tecnologia. As ações da Marvell Technology Inc. caíram nas negociações após o expediente em Nova York, após uma previsão de receita decepcionante, o que reduziu as expectativas dos investidores de um retorno mais forte do boom da IA. Enquanto isso, a Broadcom Inc., outra fabricante de chips ligada à IA, caiu 3,5% nas negociações de pré-mercado na quinta-feira, antes de seu relatório de lucros.

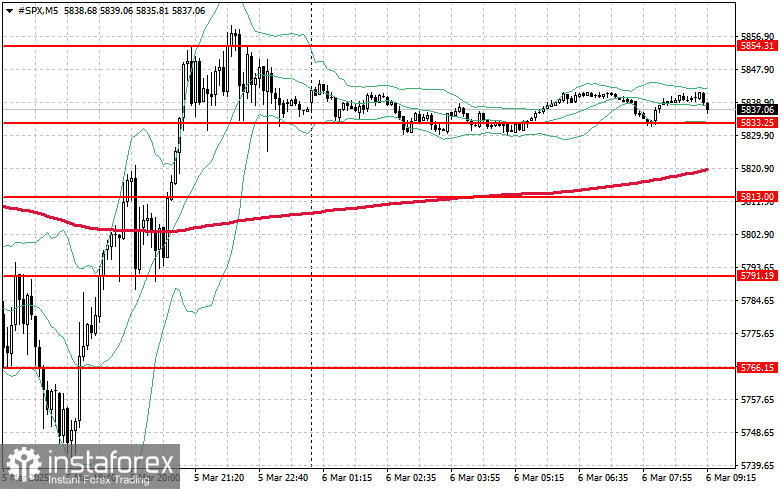

Perspectiva técnica para o S&P 500

O S&P 500 continua sua queda, com o principal objetivo dos compradores sendo romper o nível de resistência mais próximo, em US$ 5.854. Um movimento bem-sucedido acima desse nível poderia estender a alta e abrir caminho para um impulso em direção a US$ 5.877.

Outra prioridade importante para os touros será manter o controle acima de US$ 5.897, o que reforçaria ainda mais o impulso de compra.

Se o apetite pelo risco diminuir, os compradores deverão defender o nível de suporte de US$ 5.833. Uma quebra abaixo desse limite poderia acelerar a pressão de venda, empurrando o índice para US$ 5.813, com potencial de queda adicional para US$ 5.787.