S&P500

Atualização do mercado em 14 de março

Instantâneo dos índices acionários de referência dos EUA na quinta-feira:

- Dow -1.3%,

- NASDAQ -2%,

- S&P 500 -1.4%,

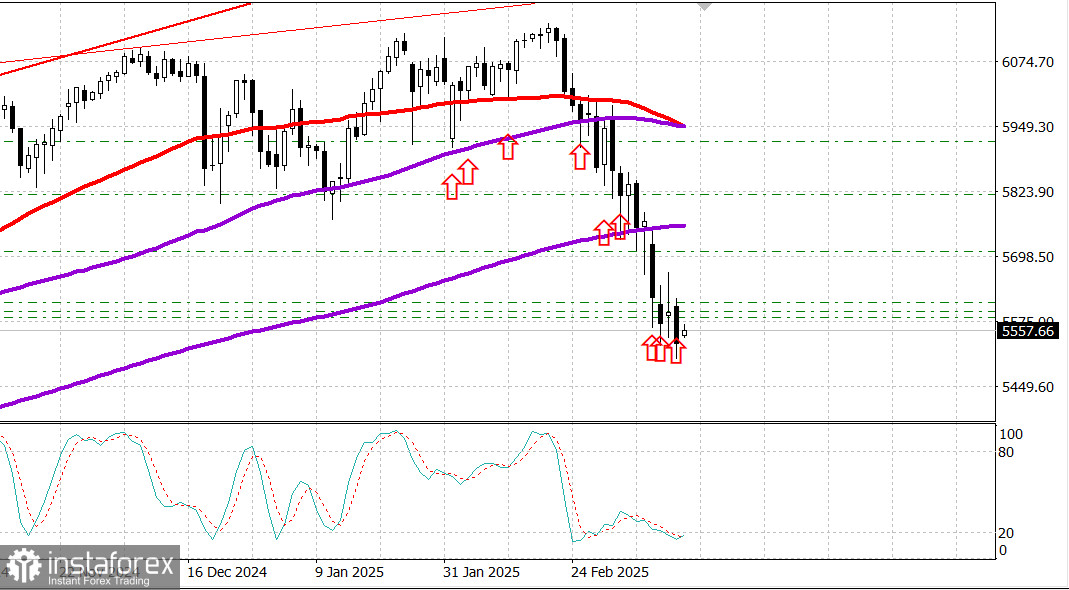

- S&P 500 at 5,521, faixa de negociação 5,400 - 6,000

O mercado de ações manteve sua tendência de queda hoje, após uma breve pausa ontem. O S&P 500 (-1,4%) e o Nasdaq Composite (-2,0%) sofreram outra forte queda nesta quinta-feira.

Os índices perderam os ganhos de ontem e caíram ainda mais, com o S&P 500 fechando em território de correção (ou seja, 10% abaixo de sua máxima histórica de 19 de fevereiro). O Nasdaq Composite aprofundou ainda mais sua correção.

Relatórios econômicos positivos foram divulgados nesta quinta-feira de manhã, mas as ações não reagiram com alta. O Índice de Preços ao Produtor (PPI) de fevereiro apresentou alguns números abaixo das expectativas, e os pedidos semanais de seguro-desemprego permaneceram relativamente baixos.

A percepção de que a nova política comercial da administração dos EUA poderia impactar negativamente a inflação no futuro acabou ofuscando os dados positivos. O presidente Donald Trump anunciou uma possível tarifa de 200% sobre as importações de álcool europeu, incluindo vinho e destilados. Essa medida foi uma resposta às recentes tarifas de 50% impostas pela União Europeia ao uísque americano, ampliando as tensões comerciais e intensificando os temores de uma guerra comercial prolongada, o que poderia prejudicar o crescimento econômico global.

O sentimento negativo no mercado de ações também foi impulsionado por algumas notícias corporativas. Os resultados decepcionantes da Adobe (ADBE 377,84, -60,76, -13,9%), bem como previsões pessimistas da SentinelOne (S 18,23, -1,07, -5,5%) e da UiPath (PATH 9,97, -1,86, -15,7%), pressionaram ainda mais as ações de crescimento.

O índice de crescimento Russell 3000 caiu 2,2%.

Os títulos do Tesouro fecharam em alta em resposta aos dados da manhã. O rendimento do título de 10 anos caiu quatro pontos-base para 4,27%, enquanto o título de 2 anos caiu quatro pontos-base para 3,95%. Como resultado, o Tesouro dos EUA concluiu um leilão fraco e uma reabertura fraca de títulos de 30 anos nesta semana.

Desempenho no ano até o momento:

- Dow Jones Industrial Average: -4.1%

- S&P 500: -6.1%

- S&P Midcap 400: -8.4%

- Nasdaq Composite: -10.4%

- Russell 2000: -10.6%

- PPI de fevereiro: 0,0% (consenso: 0,3%); revisado anteriormente de 0,4% para 0,6%

- PPI básico de fevereiro: -0,1% (consenso: 0,3%); revisado anteriormente de 0,3% para 0,5%

- Pedidos iniciais de subsídio de desemprego semanais: 220 mil (Consenso: 228 mil); anterior revisado de 221 mil para 222 mil, pedidos contínuos: 1,87 milhão, anterior: 1,897 milhão.

- 10h00 ET: Índice preliminar de sentimento do consumidor da Universidade de Michigan para março (consenso: 65,6; anterior: 64,7)

Calendário econômico na quinta-feira

A principal conclusão do relatório está alinhada com a conclusão central do relatório do IPC: a inflação no atacado, embora esteja diminuindo, ainda é muito alta e, com a escalada das batalhas tarifárias, há preocupações de que a desinflação possa não ser sustentada.

A principal conclusão do relatório é que os pedidos iniciais de auxílio-desemprego - um indicador importante - permanecem estáveis em níveis relativamente baixos, o que reflete um mercado de trabalho geralmente saudável.

O calendário econômico de sexta-feira inclui:

Energia:

O petróleo Brent está sendo negociado agora a US$ 70,40 por barril. O petróleo permanece ligeiramente acima dos US$ 70, apesar do novo declínio do mercado dos EUA.

O ouro quase atingiu um novo recorde histórico de US$ 3.000 por onça.

Conclusão

O mercado de ações dos EUA mostrou fraqueza novamente, mas a economia dos EUA continua relativamente forte. O mercado acionário sugere oportunidades de compra.