A próxima semana promete alta volatilidade para todos os pares envolvendo o dólar. Os mercados estarão atentos aos desdobramentos da reunião em Genebra entre representantes dos EUA e da China. Além disso, serão divulgados os principais dados de inflação dos Estados Unidos, o que tende a influenciar significativamente o sentimento dos investidores. Para completar, diversos dirigentes do Federal Reserve farão discursos ao longo da semana — incluindo Jerome Powell, cuja fala está prevista para quinta-feira. Diante desse cenário, é provável que o par EUR/USD permaneça em uma zona de forte instabilidade nos próximos dias.

O principal tópico do momento são as próximas negociações entre os EUA e a China. A probabilidade de ambos os lados se sentarem para conversas formais aumentou significativamente após os resultados preliminares da primeira rodada da reunião em Genebra. Um encontro inicial ocorreu entre o secretário do Tesouro dos EUA e o vice-primeiro-ministro chinês para assuntos econômicos, na Suíça. Dado o alto nível das autoridades envolvidas, o mercado nutre grandes expectativas de que este seja o início de um processo de negociação em larga escala.

A julgar pelos primeiros comentários de Donald Trump, esse otimismo pode ter fundamento. Segundo o presidente dos EUA, houve um "grande progresso" com a China, o que poderia levar a uma "reinicialização total". Ele descreveu a reunião em Genebra como "muito boa", mencionando que "muitas questões foram discutidas e muitos pontos, acordados".

As negociações continuaram no domingo. Se a China adotar o mesmo tom otimista de Trump — até agora, Pequim não se pronunciou sobre a reunião de sábado —, o dólar deve ganhar suporte substancial e, mais importante, duradouro. Mesmo que um acordo comercial amplo leve semanas ou meses para se concretizar, qualquer sinal de avanço no curto prazo tende a beneficiar a moeda americana. O simples fato de as negociações terem sido retomadas, após quatro semanas de impasse tarifário, já é positivo para o dólar.

No entanto, se a resposta chinesa for fria ou evasiva, a pressão sobre o dólar poderá retornar.

Isso é plausível, já que nem Trump nem a Casa Branca divulgaram detalhes sobre o conteúdo do primeiro dia de conversas na Suíça — tampouco houve declarações oficiais à imprensa em Genebra. Por isso, os otimistas com o dólar devem conter o entusiasmo. Abstraindo-se do entusiasmo inicial de Trump (manifestado antes mesmo da segunda rodada de conversas), ainda é cedo para afirmar que houve um avanço real. O futuro das negociações dependerá das declarações oficiais da Casa Branca e, principalmente, da posição de Pequim.

Além da questão comercial, dados macroeconômicos dos EUA também influenciarão o EUR/USD — especialmente os relacionados à inflação.

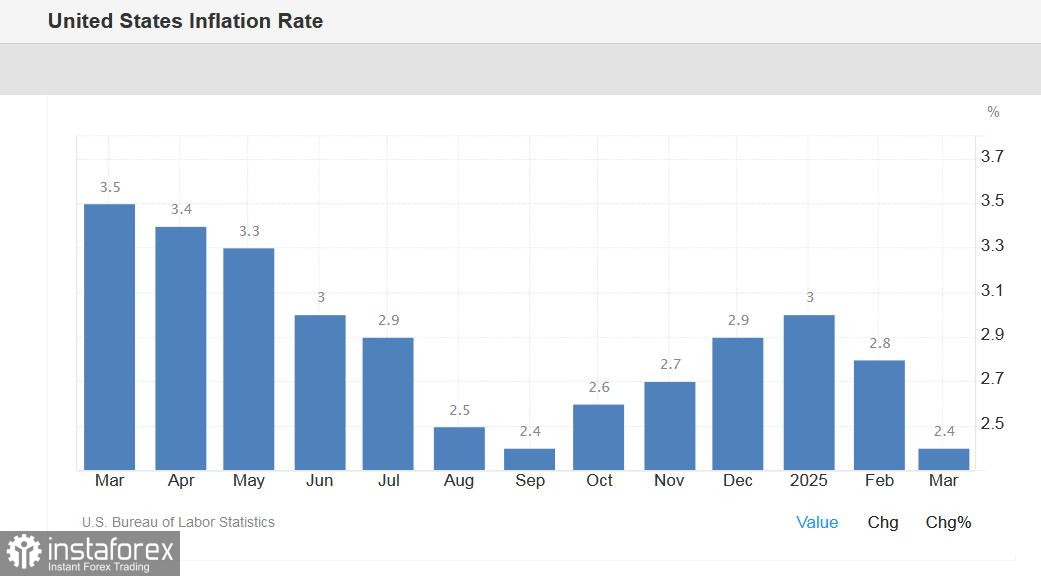

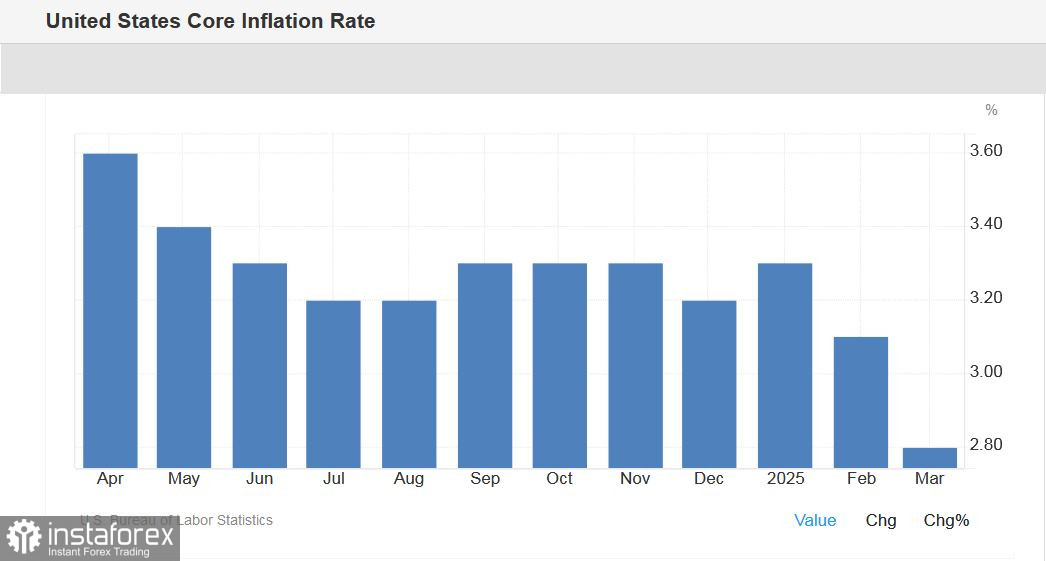

O Índice de Preços ao Consumidor (CPI) de abril será divulgado na terça-feira, 13 de maio. Como o plano tarifário de Trump já estava em vigor naquele mês, os investidores vão observar de perto o impacto dessas tarifas sobre a inflação. A expectativa é que o CPI anual permaneça em 2,4%, enquanto o núcleo do índice (Core CPI) avance para 3,0%, após ter subido para 2,8% no mês anterior.

Outro indicador relevante — o Índice de Preços ao Produtor (PPI) — será divulgado na quinta-feira, 15 de maio.

As projeções apontam para estabilidade no PPI geral (2,7% a/a), com leve aceleração no núcleo do índice para 3,5%, acima dos 3,3% anteriores.

Na sexta-feira, 16 de maio, serão divulgados dados importantes de sentimento e expectativas inflacionárias, como o índice da Universidade de Michigan. Espera-se que o indicador geral de sentimento do consumidor suba para 53,1, interrompendo uma sequência de quatro meses de queda.

A atenção do mercado, no entanto, estará voltada para as expectativas de inflação medidas pelo mesmo levantamento. Em abril, esse indicador saltou para 6,5%, o nível mais alto desde 1981. Caso essas expectativas subam novamente em maio (não há estimativas preliminares), os investidores poderão reagir de forma negativa, reacendendo preocupações com risco de estagflação.

Ainda assim, a "resiliência" do dólar dependerá, em última análise, do desfecho das negociações em Genebra.

Se EUA e China concordarem em formalizar as tratativas iniciadas na Suíça e mostrarem disposição para reduzir as tensões, o dólar tende a resistir a outros possíveis impactos negativos. Nesse cenário, até mesmo os dados macroeconômicos passarão a ser interpretados à luz das negociações comerciais.

Em contrapartida, se as conversas fracassarem, qualquer sinal negativo — como aceleração inflacionária ou queda na confiança do consumidor — ganhará peso adicional e poderá pressionar ainda mais a moeda americana.

Além dos relatórios de inflação, outros indicadores de grande relevância estão programados para divulgação ao longo da próxima semana.

Na terça-feira, durante a sessão europeia, serão publicados os índices de maio do Instituto ZEW. Após os resultados desastrosos de abril, espera-se uma recuperação moderada. O índice de sentimento econômico da Alemanha, por exemplo, deve subir para 9,8 em maio, após ter recuado para -14 no mês anterior.

Na quarta-feira, saem os dados finais da inflação da Alemanha. A expectativa é de que os números confirmem a leitura preliminar: crescimento do índice de preços ao consumidor (IPC) em 2,1% na base anual, tanto no dado nacional quanto no harmonizado.

Na quinta-feira, além do PPI dos EUA, o destaque será o relatório de vendas no varejo. A projeção é de estagnação em abril, após o avanço de 1,4% registrado em março. Excluindo automóveis, as vendas devem apresentar crescimento modesto de 0,3%. Também na quinta-feira, serão divulgados o índice de atividade manufatureira do Fed da Filadélfia (previsão de -9,9, após queda para -24 em abril) e o índice Empire State de atividade manufatureira (projeção de -7,9, contra -8,1 anteriormente). Além disso, serão conhecidos os dados da produção industrial nos EUA, com expectativa de alta de 0,3% em abril, revertendo a queda de 0,2% no mês anterior.

Na sexta-feira, além dos indicadores de inflação da Universidade de Michigan, serão divulgados os números do setor imobiliário: licenças de construção (previsão de queda de 0,9%) e novas moradias concluídas (espera-se recuo de 12,4%).

- A agenda também inclui discursos de diversos dirigentes do Federal Reserve ao longo da semana:

- Segunda-feira: Thomas Barkin (Fed de Richmond) e Adriana Kugler (Conselho de Governadores);

- Quarta-feira: Philip Jefferson (vice-presidente do Fed);

- Quinta-feira: Mary Daly (Fed de São Francisco), Michael Barr (ex-vice-presidente de Supervisão, ainda no Conselho) e o presidente do Fed, Jerome Powell.

Naturalmente, o foco estará na fala de Powell. Espera-se que ele reforce os principais pontos da reunião de maio, especialmente a posição do Fed de aguardar mais clareza sobre os efeitos das tarifas na economia americana. O tom do discurso, no entanto, pode ser influenciado diretamente pelo desfecho da reunião entre EUA e China em Genebra. Se houver sinais concretos de avanço, Powell poderá adotar uma retórica mais otimista, o que daria suporte adicional ao dólar.

Em resumo, o vetor do movimento do EUR/USD dependerá fortemente das negociações comerciais entre Washington e Pequim.

Todos os demais dados econômicos serão interpretados à luz do cenário diplomático:

- Se as conversas em Genebra forem bem-sucedidas, o dólar poderá se beneficiar de um "escudo" contra pressões negativas.

- Se, ao contrário das declarações otimistas de Trump, as negociações fracassarem, a moeda americana voltará a apresentar fragilidade.

A espera, no entanto, será curta. Já no início da nova semana de negociações, os traders do EUR/USD começarão a precificar o resultado do "fim de semana suíço", o que se refletirá imediatamente na força — ou fraqueza — do dólar.