A próxima semana não deve trazer grandes eventos nem manchetes dramáticas — nenhuma nova promessa de Donald Trump para abalar os mercados. No entanto, ainda haverá fatores relevantes a serem observados, que podem desencadear movimentos nos mercados locais.

Em primeiro lugar, os investidores estarão atentos a uma série de discursos e comentários de membros do Federal Reserve. O foco recairá especialmente sobre os integrantes votantes do FOMC, considerando os dados recentes de inflação nos EUA e outros indicadores econômicos importantes. Além disso, os próximos relatórios de inflação ao consumidor do Reino Unido e da zona do euro, embora tenham perdido parte de seu impacto nos mercados, ainda podem sinalizar a direção futura da política monetária do Banco Central Europeu (BCE) e do Banco da Inglaterra (BoE).

Antes de abordarmos esses eventos, vale destacar os dados do setor industrial dos EUA que serão divulgados nesta semana. Esses números ajudarão os investidores a avaliar o estado da economia real e a verificar se os riscos de recessão estão aumentando.

Especificamente, a expectativa é de que o PMI industrial de maio caia para abaixo da marca dos 50 pontos — de 50,2 em abril para 49,9. Também se prevê uma leve queda no PMI de serviços, de 50,8 para 50,7. Caso esses indicadores venham em linha com as expectativas ou abaixo delas, isso apontará para uma fraqueza contínua da economia americana. Se essa tendência persistir, pode ser o momento de considerar seriamente a possibilidade de uma recessão em larga escala nos EUA, o que teria consequências negativas claras para o dólar e para as ações americanas.

Os mercados aguardam sinais do Fed sobre quando os cortes nas taxas de juros poderão ser retomados, especialmente à medida que a inflação ao consumidor se aproxima da meta de 2%.

Resta saber se as autoridades fornecerão essa clareza. Até o momento, o presidente do Fed, Jerome Powell, tem mantido uma postura neutra, monitorando os dados econômicos sem se comprometer com mudanças específicas na política monetária.

Em relação aos relatórios de inflação ao consumidor da zona do euro e do Reino Unido, a expectativa é de que a taxa anual da zona do euro permaneça estável em 2,2%. Já no Reino Unido, projeta-se uma alta acentuada, de 2,6% para 3,3%.

Diante da perspectiva de cortes nas taxas de juros — como se espera que ocorra com o Reserve Bank of Australia nesta terça-feira — é provável que o BCE e o BoE optem por pausar qualquer flexibilização adicional, alinhando-se à abordagem cautelosa adotada pelo Fed.

Perspectiva geral do mercado para a semana:

Há uma chance de que as tendências anteriores do mercado se desacelerem devido à falta de fortes impulsionadores e ao rebaixamento da classificação de crédito dos EUA pela Moody's de AAA para Aa1 na sexta-feira. Embora o Secretário do Tesouro, Bessent, tenha minimizado a medida, chamando-a de "indicador de atraso", os mercados a veem como um aviso sério que poderia justificar uma correção local nas ações dos EUA - e possivelmente além disso.

Previsão diária:

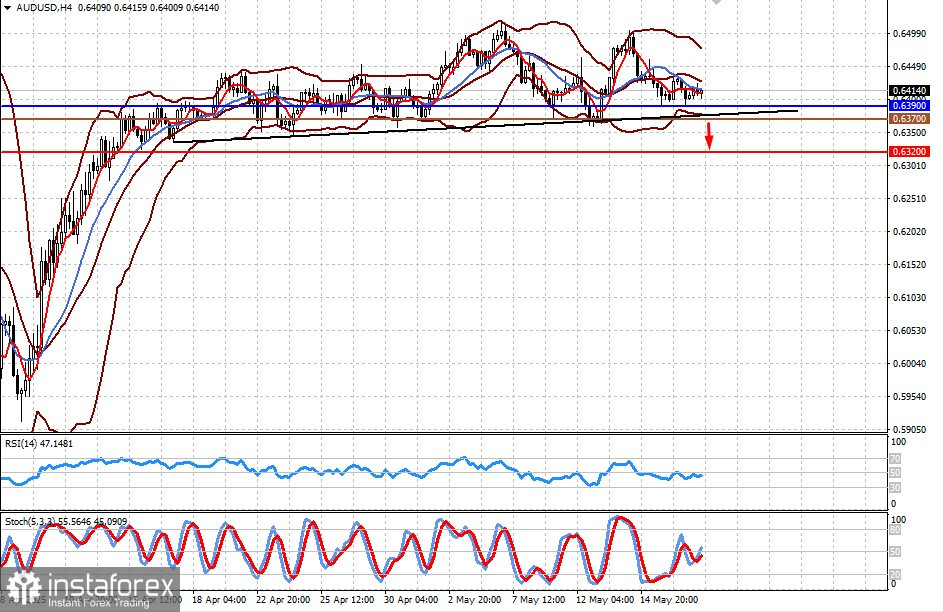

AUD/USD

O par estagnou antes da reunião de política do RBA. Um corte na taxa é esperado, o que poderia baixar o par para 0,6320. O nível 0,6370 pode servir como um potencial ponto de venda.

GBP/USD

O par está sendo negociado em alta em meio às expectativas de aumento da inflação no Reino Unido, o que pode reduzir a probabilidade de novos cortes nas taxas do Banco da Inglaterra. Com base nisso, o par pode subir para 1,3440, superando o nível de resistência em 1,3340. Um nível de compra potencial está em 1,3356.