Nada parece importar. Seria razoável supor que, após a Casa Branca assinar acordos comerciais com o Reino Unido e a China, e depois da visita de Donald Trump ao Oriente Médio, o S&P 500 perdesse fôlego. Ainda mais diante de dados macroeconômicos decepcionantes dos EUA, da relutância da União Europeia, do Japão e da Coreia do Sul em fazer concessões, e do rebaixamento da nota de crédito dos Estados Unidos — fatores que, em teoria, deveriam pressionar o índice para baixo. No entanto, quando uma multidão em estado de euforia assume o controle, as leis da economia podem simplesmente deixar de valer.

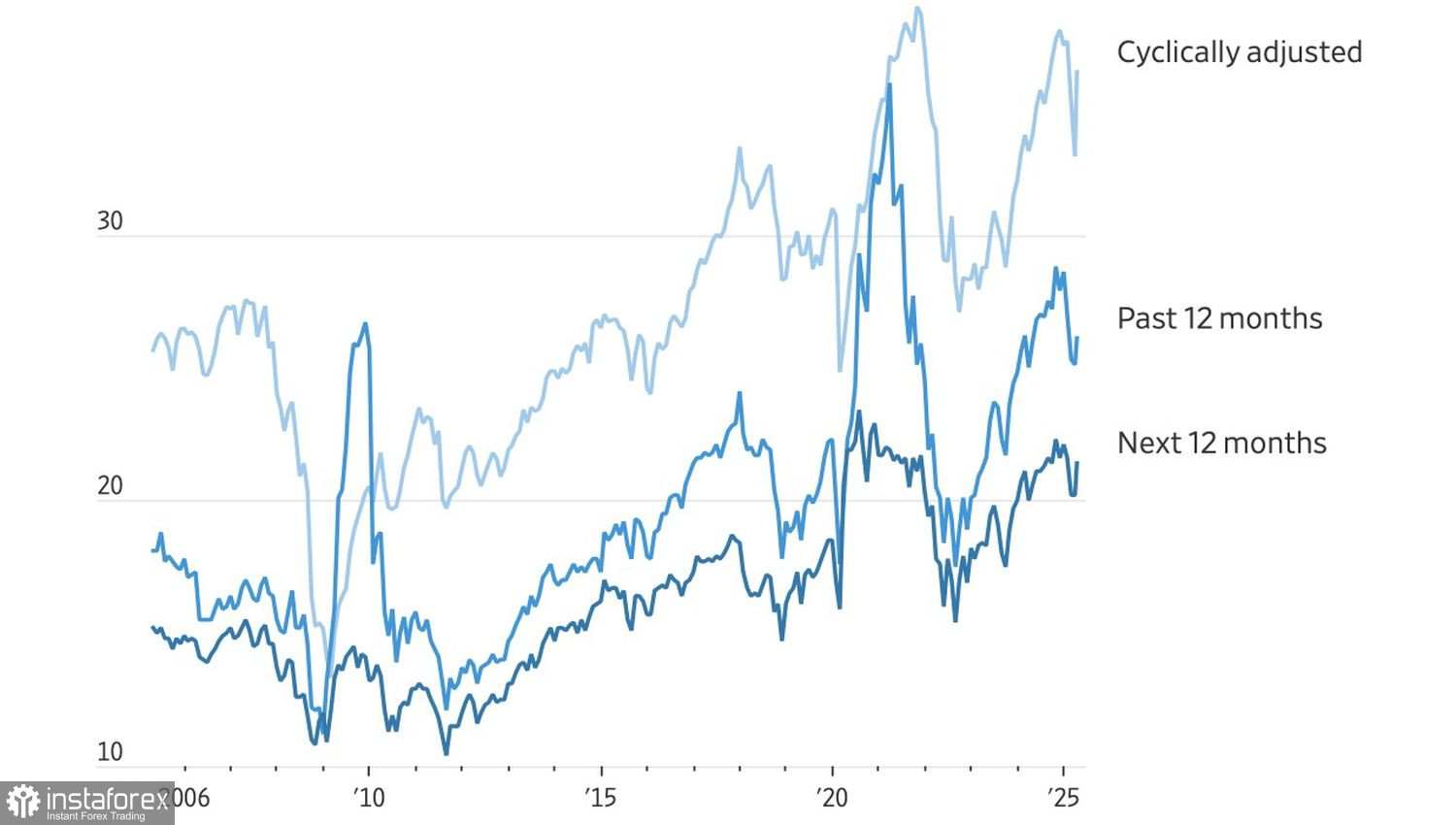

A Moody's foi a última das três grandes agências de classificação de risco a retirar dos EUA sua nota máxima. Em teoria, isso deveria acelerar a venda de títulos do Tesouro americano, elevar seus rendimentos e pressionar os preços das ações. Vale lembrar que os papéis já parecem caros segundo diversos indicadores de preço sobre lucro (P/L). Enquanto o mercado americano negocia a 23 vezes o lucro projetado, nos demais países essa relação está em torno de apenas 14 vezes.

Tendências da relação P/E do S&P 500

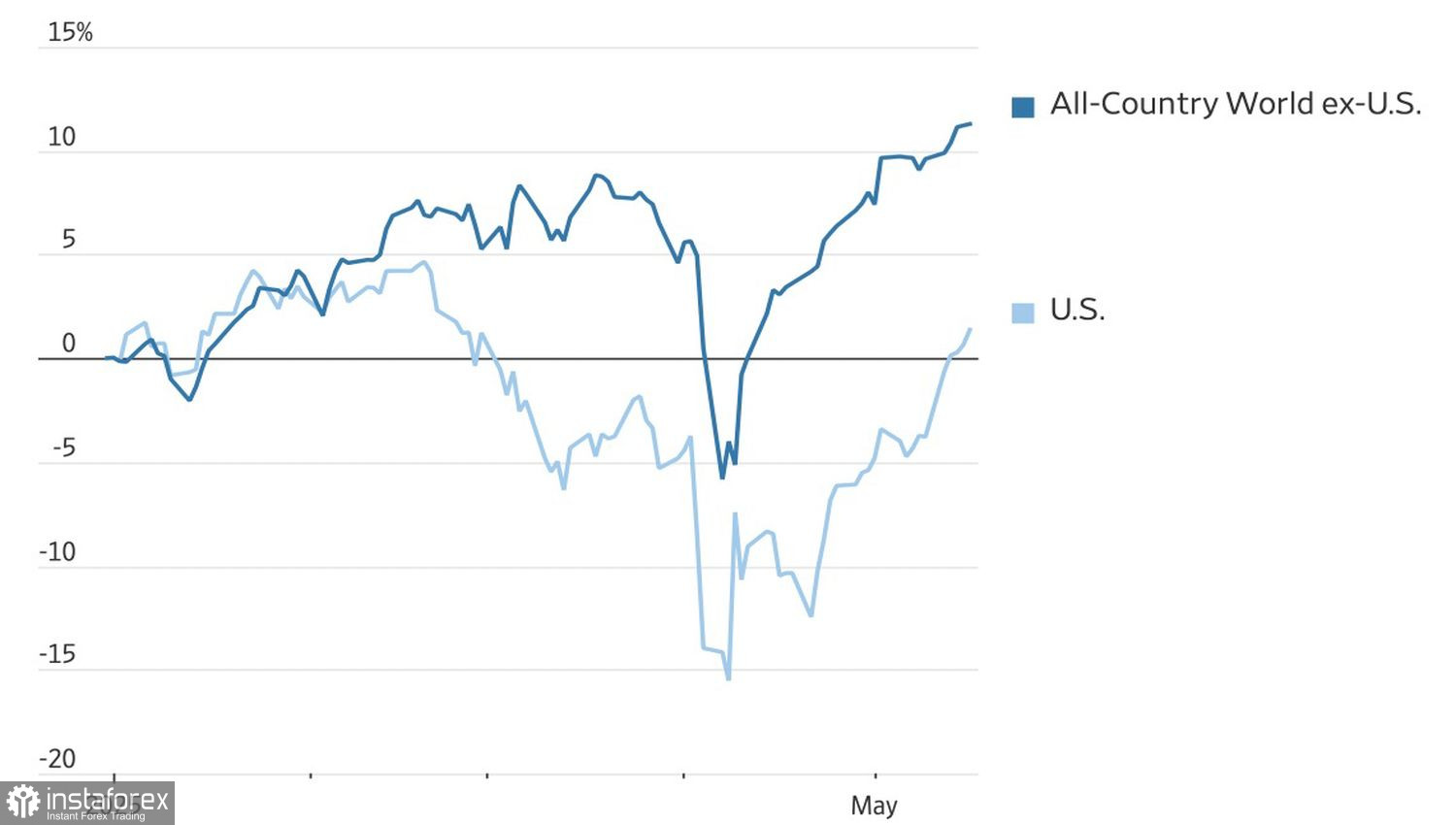

A alta de mais de 20% no S&P 500, impulsionada pelo entusiasmo dos investidores, é sem dúvida notável. No entanto, desde o início do ano, o índice amplo de ações acumula um ganho modesto de apenas 1,3%. Para efeito de comparação, o EuroStoxx 600 avançou 8%, enquanto o DAX 40 da Alemanha subiu 19%. Quando convertidos para dólares, os ganhos dos índices europeus saltam para 17% e 28%, respectivamente. Não é surpresa, portanto, que o capital continue migrando da América do Norte para a Europa.

No centro dessa dinâmica está o enfraquecimento do chamado excepcionalismo americano. A única dúvida é se isso se trata de um recuo temporário — resultado de apostas excessivas em ações norte-americanas nos últimos anos — ou do início de um declínio longo e doloroso dos Estados Unidos em relação ao restante do mundo.

Desempenho do mercado de ações global vs. dos EUA

O retorno de Donald Trump à Casa Branca serviu como um alerta para os investidores. A crescente imprevisibilidade da política norte-americana exige uma maior diversificação das carteiras. Os Estados Unidos já não representam um porto seguro para o capital. Os retornos são inferiores aos da Europa, e os riscos não são menos relevantes. Tudo isso leva à conclusão de que o mercado acionário dos EUA pode continuar apresentando desempenho inferior — por mais que a multidão insista em inflar a bolha. Não estaria na hora de ela estourar?

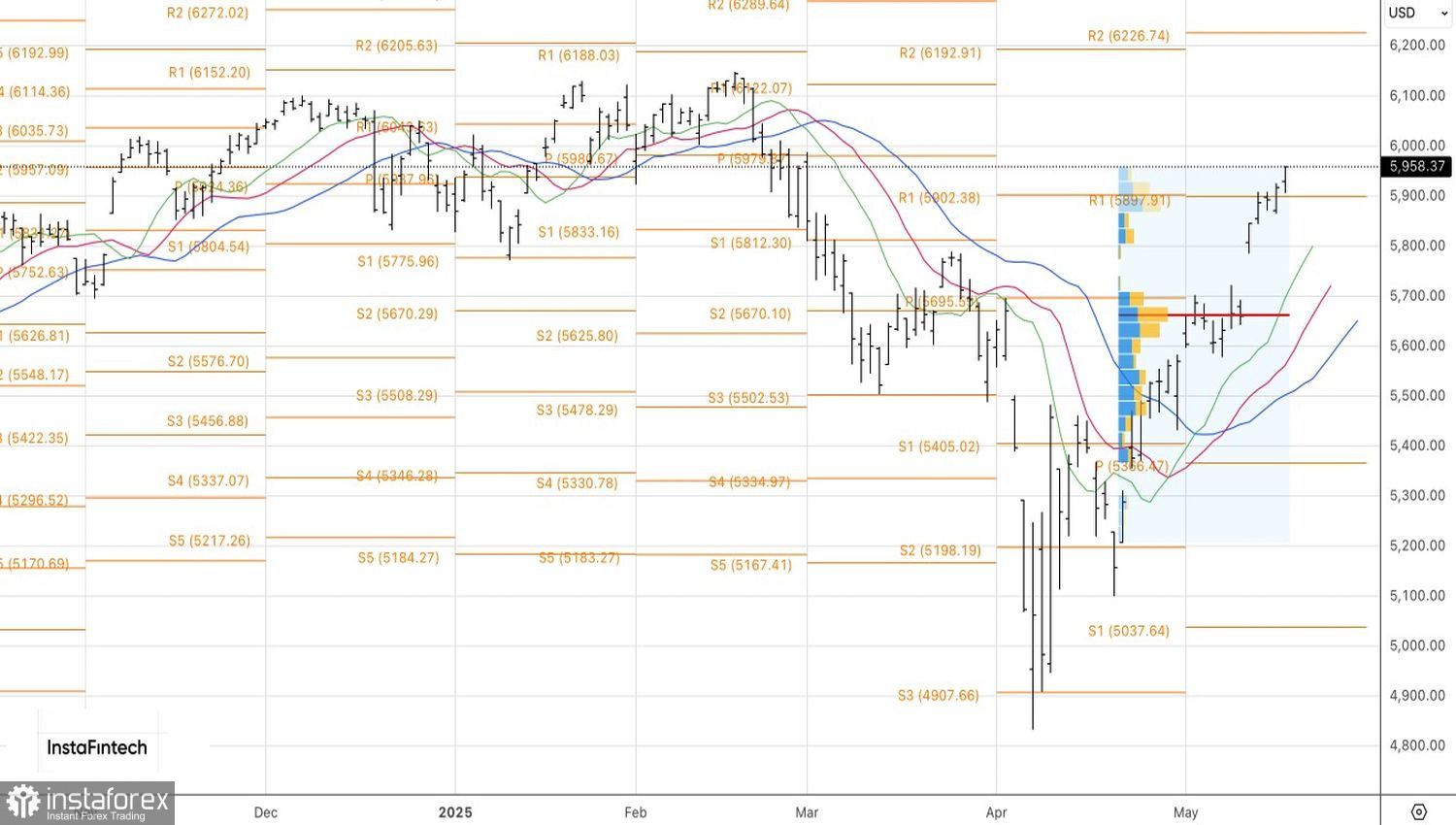

Perspectiva técnica

Tecnicamente, o gráfico diário do S&P 500 mostra a continuação de uma alta. Ainda faz sentido manter as posições de compra iniciadas a partir do nível 5900. No entanto, uma queda abaixo desse nível ou uma recuperação das zonas de resistência em 5980 e 6040 seria um sinal para começar a vender o índice de ações amplo.