Estar no centro das atenções globais e "moldar o destino do planeta" - isso é o que Donald Trump mais gosta. Para ele, é essencial gerar manchetes constantemente e ver os mercados tremerem enquanto os meios de comunicação explodem com notícias de última hora. Quanto ao plano do presidente dos EUA para tornar a América grande novamente, o objetivo central continua sendo a redução do déficit comercial. Trump acredita que esse déficit reflete décadas de outros países "roubando" os Estados Unidos em centenas de bilhões de dólares por ano.

Donald Trump 2.0 voltou para restaurar a justiça global. Uma de suas ferramentas escolhidas é a implementação de tarifas abrangentes. Isso, no entanto, não é novidade - ele fez exatamente a mesma coisa durante seu primeiro mandato. Agora, as tarifas ampliadas dos EUA afetam 60 países, mas a pergunta mais surpreendente é: por que o país nº 1 da lista foi atingido com tanta força?

- Vietnã - 46%

- Tailândia - 37%

- China - 33%

- Indonésia - 32%

- Suíça - 32%

- Taiwan - 32%

- África do Sul - 31%

- Índia - 27%

- Coreia do Sul - 26%

- Japão - 24%

- Malásia - 24%

- União Europeia - 20%

- Filipinas - 18%

- Israel - 17%

- Noruega - 16%

Em meio ao caos tarifário orquestrado por Donald Trump, os investidores estão gradualmente se retirando da economia dos EUA e de seus mercados de ações, os maiores do mundo. Parte do capital está fluindo para a Europa. No último ano (até 16 de maio), os ETFs de ações europeias receberam 34 bilhões de euros em entradas. Em contrapartida, os fundos de ações dos EUA atraíram apenas 8,2 bilhões de euros durante o mesmo período, de acordo com a Morningstar.

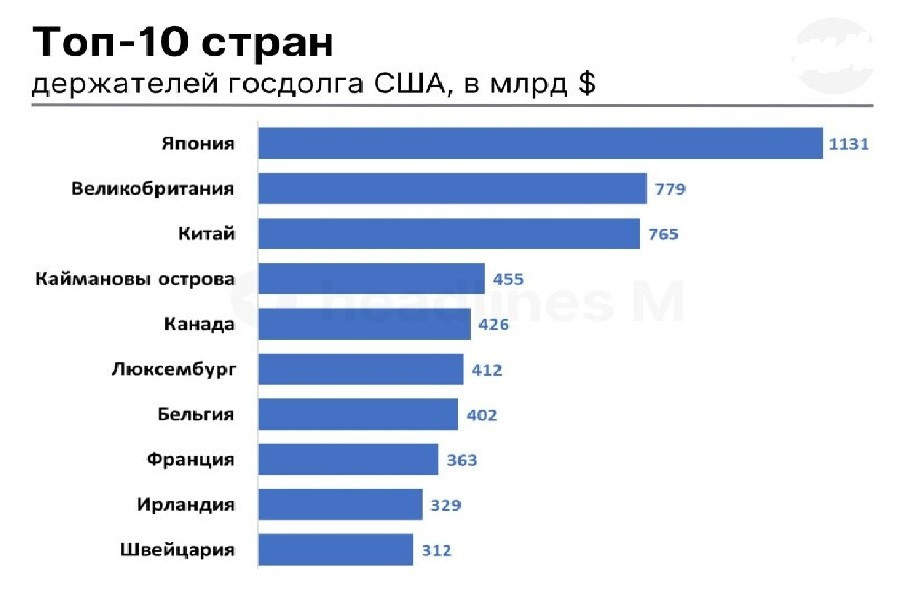

Enquanto isso, a China vem se desfazendo de tantos títulos do Tesouro dos EUA que agora caiu para o terceiro lugar entre os principais detentores estrangeiros. O Reino Unido ficou em segundo lugar, com participações no valor de US$ 352 bilhões.

O Japão continua sendo o maior detentor de dívida pública dos Estados Unidos, com um total de US$ 1,13 trilhão, o que o torna o principal fator de risco para os títulos do Tesouro americano. No entanto, a era em que o Japão fornecia, de forma confiável, capital barato para investimentos em ações e títulos dos EUA ao longo de várias décadas chegou ao fim. Desde ontem, o Japão perdeu oficialmente o status que mantinha desde 1991: agora, a Alemanha é o maior credor do mundo.

O Banco do Japão já havia começado a elevar as taxas de juros em março de 2024, passando de -0,1% para os atuais 0,5%. Como resultado, desde abril, o rendimento dos títulos públicos japoneses de 30 anos disparou 100 pontos-base, atingindo um recorde histórico de 3,1%.

Em 19 de maio, o primeiro-ministro japonês, Shigeru Ishiba, fez um alerta contundente. Ele destacou que o nível da dívida pública do Japão havia se tornado "pior do que o da Grécia", com a relação dívida/PIB chegando a impressionantes 260%. Esse número alarmante pode levar fundos de pensão e companhias de seguros japonesas a reavaliar seus investimentos em títulos estrangeiros.

Caso essas instituições comecem a vender em massa os títulos do Tesouro dos EUA, as consequências para os Estados Unidos podem ser catastróficas. Uma onda de vendas já elevou significativamente os rendimentos dos Treasuries. Em alguns momentos, o rendimento dos títulos de 30 anos atingiu 5,15%, o nível mais alto desde outubro de 2023. Quanto maior o rendimento, mais dólares são necessários para pagar os juros da dívida. Atualmente, a dívida pública americana está em US$ 36,8 trilhões, com despesas anuais com juros de US$ 952 bilhões.

Donald Trump tem enfatizado repetidamente que reduzir os rendimentos é uma prioridade absoluta. Contudo, os instrumentos para isso estão exclusivamente nas mãos do Federal Reserve, e não da presidência. Por isso, Trump tem atacado com frequência o presidente do Fed, Jerome Powell, exigindo cortes nas taxas de juros, de sua maneira habitual e contundente.

O Federal Reserve tem duas opções principais:

Mas Jerome Powell resiste a ambas, temendo que qualquer flexibilização possa alimentar a inflação, especialmente em meio às políticas comerciais erráticas dos EUA. Mesmo que a Casa Branca encontre uma forma de pressionar o Fed, corre o risco de minar ainda mais a confiança dos investidores. No passado, os Treasuries eram considerados um porto seguro. Hoje, tornaram-se uma fonte de preocupação.

O mesmo vale para o dólar, que a Casa Branca agora prefere ver mais fraco. A desvalorização do dólar é outro método potencial para reduzir o desequilíbrio entre a dívida nacional e o déficit comercial. Essa abordagem é menos explícita, mas teoricamente eficaz: uma moeda mais fraca pode melhorar significativamente a competitividade das exportações americanas.

Afinal, o dólar está "cronicamente sobrevalorizado" em termos comerciais. De acordo com Stephen Miran, presidente do Conselho de Assessores Econômicos, em seu relatório "Um Guia Prático para a Reestruturação do Sistema de Comércio Global", tarifas em larga escala e o abandono da política de dólar forte poderiam remodelar o panorama global do comércio e das finanças.

Mas quanto enfraquecimento é suficiente? E até onde Washington está disposta a ir para executar totalmente essa estratégia?

Até o momento, a estratégia parece estar se desenrolando como a Casa Branca pretendia. Desde o início do ano, o dólar perdeu quase 10%, em meio a preocupações crescentes sobre a estabilidade fiscal dos EUA e seu status cada vez menor como um porto seguro.

Ainda assim, as lições do primeiro mandato de Trump mostram que uma queda de 15% no dólar pode não ser suficiente. Naquela época, ele não conseguiu reduzir o déficit, que permaneceu teimosamente em torno de 3% do PIB.

A conversa agora mudou para uma possível desvalorização do dólar americano em 20% ou até 30%. De acordo com vários analistas, apenas esses números podem ser suficientes para eliminar o déficit comercial. Os EUA tentaram fechar o déficit por meio da desvalorização do dólar muitas vezes na história recente, mas, até agora, nenhuma dessas tentativas foi bem-sucedida sem desencadear uma recessão.

Na década de 1980, o déficit foi eliminado graças ao Plaza Accord e a uma queda de quase 50% no valor do dólar. Mas na década de 2000, apesar de uma desvalorização de 40%, o déficit piorou, atingindo 6% do PIB em 2005. Foi somente com a Grande Recessão de 2008-2009, que reduziu drasticamente as importações, que o déficit começou a diminuir.

Em suma, grandes quedas do dólar são raras e geralmente trazem consequências imprevisíveis para o comércio global. Além disso, a taxa de câmbio por si só é insuficiente como ferramenta corretiva. Para lidar com o desequilíbrio fundamental do comércio, é necessária uma combinação de medidas, incluindo:

- Desvalorização da moeda

- Reformas estruturais

- Realinhamento dos fluxos de investimento global

Então, o déficit comercial pode realmente desaparecer? De acordo com o gerente de fundos de hedge Andreas Steno Larsen, uma queda de 20-25% no dólar seria suficiente para eliminar automaticamente o déficit. Peter Hooper, analista do Deutsche Bank, acredita que uma queda de 20 a 30% no dólar poderia reduzir o déficit em cerca de 3% do PIB. Como referência, em 2024, o déficit comercial dos EUA foi de 3,1% do PIB.

"Isso sugere que uma reversão significativa da valorização real de cerca de 40% do dólar em relação a uma ampla cesta de moedas desde 2010 pode ser suficiente para trazer o déficit atual de volta ao equilíbrio", explicou Hooper.

Embora um dólar mais fraco provavelmente tenha o custo de uma grande desaceleração econômica nos EUA, possivelmente até mesmo uma recessão, o governo dos EUA parece disposto a correr esse risco.

29 de maio, às 2:30 da manhã / Japão /***/ Índice de Confiança do Consumidor para maio /

Anterior: 34,1 pts / Real: 31,2 pts / Previsão: 31,8 pts / USD/JPY - baixa

A confiança do consumidor no Japão continuou a se deteriorar em abril, com o índice caindo de 34,1 para 31,2 pontos, atingindo seu nível mais baixo desde fevereiro de 2023. Isso marca o quinto mês consecutivo de queda. Todos os componentes do índice mostraram um pessimismo crescente:

- percepção dos padrões de vida

- expectativas de renda

- condições do mercado de trabalho

- disposição para fazer compras importantes

A queda no sentimento do consumidor aponta para uma fraqueza persistente na demanda doméstica e pode pressionar o iene para baixo. Embora a previsão de maio sugira uma recuperação parcial para 31,8 pontos, a confirmação dessa tendência pode apoiar temporariamente a moeda japonesa, mas a perspectiva geral permanece cautelosa.

29 de maio, 15h30 / EUA /* Taxa de crescimento do PIB do primeiro trimestre / Previsão: 3,1% / Real: 2,4% / Previsão: -0,3% / USDX (índice do USD de 6 moedas) - Baixo**

De acordo com dados preliminares, a economia dos EUA pode ter se contraído em -0,3% no primeiro trimestre de 2025, marcando o primeiro declínio desde o início de 2022. Essa reviravolta contrasta com o crescimento de 2,4% no quarto trimestre de 2024 e reflete o impacto da última onda de barreiras comerciais. Os temores em relação às tarifas provocaram um aumento acentuado nas importações - até 41,3% - à medida que as empresas e os consumidores correram para estocar, pressionando a balança comercial. O crescimento dos gastos do consumidor desacelerou para 1,8%, enquanto os gastos federais caíram 5,1%. O único ponto positivo veio dos investimentos de capital, que aumentaram 7,8%. As expectativas de uma desaceleração podem enfraquecer o dólar, especialmente se essa estimativa preliminar, fortemente negativa, for confirmada.

29 de maio, 15h30 / EUA /* Índice de preços do PIB do primeiro trimestre / Previsão: 1,9% / Real: 2,3% / Previsão: 3.7% / USDX - Up**

Enquanto isso, espera-se que o chamado deflator do PIB dos EUA aumente de forma significativa - de 2,3% para 3,7% - de acordo com estimativas preliminares. Isso seria uma aceleração muito notável no crescimento dos preços em meio ao caos relacionado ao comércio. A tendência aponta para uma pressão inflacionária sustentada, apesar do arrefecimento da economia. Um aumento no deflator pode ser visto pelo mercado como um motivo para o Fed manter uma retórica cautelosa e pode dar suporte ao dólar, especialmente com a desaceleração do crescimento do PIB.

29 de maio, 15h30 / EUA / Pedidos de auxílio-desemprego (semanal) / Previsão: 229K / Real: 227K / Previsão: 230K / USDX - Baixo**

Os pedidos iniciais de auxílio-desemprego nos EUA para a semana encerrada em 17 de maio caíram para 227 mil, abaixo do esperado e o nível mais baixo em quatro semanas. Essa tendência aponta para um mercado de trabalho resiliente, apesar das altas taxas de juros e da incerteza econômica persistente. Entretanto, os pedidos de indenização continuados aumentaram em 36 mil, para 1,903 milhão, indicando desafios no reemprego. Destacam-se os pedidos de indenização de funcionários federais, que aumentaram de 157 para 595 em meio às contínuas demissões do governo. Dados moderadamente positivos sobre o desemprego podem oferecer algum suporte local ao dólar.

29 de maio, 17h00 / EUA / Vendas pendentes de casas (abril) / Previsão: -3,6% / Real: -0,6% / Previsão: 1.9% / USDX - Acima**

As vendas pendentes de casas nos EUA diminuíram 0,6% em relação ao ano anterior em março de 2025. No entanto, a taxa de declínio foi muito menor do que a esperada. Contra o pano de fundo de um ambiente econômico complicado, essa queda está sendo vista como um sinal de estabilização no mercado imobiliário. As previsões que sugerem que o indicador poderá se tornar positivo em breve podem ser interpretadas como um sinal de reversão de tendência, oferecendo suporte ao dólar, especialmente quando comparado ao enfraquecimento do desempenho em outros setores.

29 de Maio, 19h00 / EUA / Estoques de Petróleo Bruto (EIA) / Previsão: +3,454 milhões de barris / Real: +1,328 milhões / Previsão: +0,109M / Brent - Up**

Os estoques comerciais de petróleo bruto dos EUA aumentaram em 1,328 milhão de barris na semana encerrada em 16 de maio, muito acima das expectativas, mas notavelmente abaixo do período do relatório anterior. Os estoques de gasolina e destilados também aumentaram, mas moderadamente. Se os dados futuros mostrarem uma redução nas reservas de petróleo bruto dos EUA, os preços do petróleo poderão subir ainda mais.

30 de maio, 02h30 / Japão / IPC de Tóquio (maio) / Prévia: 2,9% / Real: 3,5% / Previsão: 3,6% / USD/JPY - Em baixa**

A inflação dos preços ao consumidor em Tóquio acelerou para 3,5% em abril, bem acima da leitura anterior de 2,9%, indicando uma crescente pressão inflacionária na economia do Japão. Apesar de estar ligeiramente abaixo da previsão, a tendência confirma a dinâmica persistente dos preços, especialmente relevante para a política do Banco do Japão. A inflação sustentada reduz o apelo do iene como moeda porto-seguro e pode fortalecer os apelos internos para a revisão da atual política monetária. Mesmo um aumento modesto na inflação, conforme relatado, provavelmente será interpretado como um argumento potencial para o aperto da política, dando ao iene espaço para se fortalecer.

30 de maio, 2:50 / Japão // Crescimento das vendas no varejo em abril / Prévia: 1,3% / Real: 3,1% / Previsão: 2,9% / USD/JPY - alta** O crescimento anual das vendas no varejo no Japão atingiu 3,1% em março, superando o valor do mês anterior e se aproximando da previsão. Esse foi o 36º mês consecutivo de crescimento do setor varejista. Os principais fatores incluíram aumentos nas vendas de:

- Eletrônicos

- Roupas

- Combustível

- Alimentos

Entretanto, um recuo local para 2,9% é esperado em abril, o que pode exercer uma pressão moderada sobre o iene.

30 de maio, 2h50 / Japão // Crescimento da produção industrial de abril / Prévia: 0,1% / Real: 1,0% / Previsão: 0,5% / USD/JPY - up**

Assim como no relatório do setor industrial, a produção industrial do Japão aumentou 1% em relação ao ano anterior em março, superando os números anteriores e as expectativas do mercado. Os dados sinalizam uma recuperação no setor manufatureiro, apesar da fraca demanda global e da incerteza nas exportações. Ainda assim, a projeção para abril é de que o número caia pela metade, de 1% para 0,5%. Outro golpe para o iene.

30 de maio, 4h30 / Austrália // Variação das licenças de construção em abril (m/m) / Previsão: -0,2% / Real: -8,8% / Previsão: 3,1% / AUD/USD - alta**

Os dados do setor de construção da Austrália sinalizam riscos para a atividade doméstica. Em março, o número de licenças de construção emitidas caiu 8,8% em relação a fevereiro, atingindo o menor valor em seis meses. Essa foi a queda mais acentuada desde junho de 2023 e marcou o segundo declínio consecutivo. A queda foi observada tanto em casas particulares quanto em outros projetos residenciais. Considerando esses dados fracos, a previsão de abril de 3,1% parece otimista. A confirmação pode servir como um sinal positivo para o dólar australiano.

30 de maio, 9h00 / Alemanha /*/ Crescimento das vendas no varejo em abril / Prévia: 4,3% / Real: 2,2% / Previsão: 2,4% / EUR/USD - alta**

O varejo alemão está mostrando uma trajetória positiva, mas contida. As vendas de março aumentaram 2,2% em relação ao ano anterior, o que é de forma significativa inferior ao salto de fevereiro. Apesar da recuperação contínua da desaceleração de 2023, o crescimento permanece moderado, com a pressão inflacionária e o fraco sentimento do consumidor continuando a restringir a demanda. A previsão de abril é de 2,4%. O cumprimento dessa previsão sinalizaria a estabilização da atividade de consumo na Alemanha - um fator de apoio para o euro.

May 30, 15:00 / Germany /*/ May Consumer Inflation (Preliminary) / Prev.: 2.2% / Actual: 2.1% / Forecast: 2.0% / EUR/USD – down**

A inflação harmonizada da Alemanha em abril ficou em 2,1%, marcando o nível mais baixo desde outubro do ano passado. Os preços da energia continuaram a cair e a inflação dos alimentos desacelerou. Entretanto, os serviços tornaram-se novamente uma fonte de pressão sobre os preços, com o núcleo da inflação subindo para 2,9%, apontando para a persistência de fatores internos de inflação. A previsão de maio projeta uma nova desaceleração para 2,0%. A confirmação pode aumentar a pressão sobre o euro.

30 de maio, 15h30 / Canadá // Crescimento do PIB do primeiro trimestre / Previsão: 2,2% / Real: 2,6% / Previsão: 0,6% / USD/CAD - alta**

A economia do Canadá cresceu 2,6% em relação ao ano anterior no quarto trimestre de 2024 - o resultado mais forte desde o início de 2023. O consumo estável e a recuperação da atividade de investimento excederam os dados anteriores revisados e as previsões do mercado. No entanto, espera-se que o primeiro trimestre de 2025 registre uma desaceleração significativa para 0,6%. A confirmação pode pressionar o dólar canadense.

30 de maio, 15h30 / EUA /*/ Crescimento da renda pessoal em abril (m/m) / Prévia: 0,7% / Real: 0,5% / Previsão: 0,3% / USDX - queda**

A renda pessoal dos EUA cresceu 0,5% em março, abaixo dos 0,7% em fevereiro, confirmando uma desaceleração nos ganhos das famílias. O crescimento moderado foi apoiado por ganhos consistentes em salários e remunerações, renda de aluguel e renda de capital (dividendos, juros). A previsão para abril é ainda mais baixa (0,3%). A confirmação sinalizaria o enfraquecimento do potencial do consumidor e pressionaria o dólar.

30 de maio, 15h30 / EUA /*/ Crescimento dos gastos pessoais em abril (m/m) / Prévia: 0,5% / Real: 0,7% / Previsão: 0,2% / USDX - queda**

Os gastos do consumidor dos EUA aumentaram 0,7% MoM em março, acelerando em relação a fevereiro. Os principais fatores foram as compras de veículos e a demanda mais forte por serviços, desde restaurantes até serviços de saúde. Apesar da atividade de março, a previsão é de que abril desacelere para apenas 0,2%. Se confirmado, isso poderá enfraquecer o dólar em meio aos riscos contínuos de inflação e à incerteza da política do Fed.

30 de maio, 15h30 / EUA /*/ Índice de preços PCE de abril / Prévia: 2,7% / Real: 2,3% / Previsão: 2,2% / USDX - baixa**

A inflação PCE dos EUA para março caiu para 2,3%, a menor em cinco meses. Se a leitura de abril atingir a previsão de 2,2%, os mercados poderão considerá-la como mais uma evidência de estabilização de preços, reduzindo as chances de uma retórica hawkish do Fed - o que é ruim para o dólar. Entretanto, qualquer surpresa positiva seria vista como um sinal de alerta e favoreceria a manutenção das altas taxas de juros.

30 de maio, 16h45 / EUA // Índice de atividade comercial de Chicago de maio / Previsão: 47,6 / Real: 44,6 / Previsão: 45,1 / USDX - alta**

O índice de atividade comercial de Chicago caiu para 44,6 em abril - o mais fraco em três meses e a 17ª contração consecutiva. As quedas nos pedidos e na produção apontam para uma fraqueza setorial contínua. O aumento dos estoques provavelmente reflete a formação de estoques em meio aos riscos tarifários. Os preços ao produtor atingiram o nível mais alto desde agosto de 2022. Os entrevistados citaram mudanças abruptas na política comercial dos EUA. A previsão de maio de 45,1 pode sinalizar estabilização e apoiar o dólar.

30 de maio, 17h00 / EUA // Opinião do consumidor de maio (Universidade de Michigan) / Previsão: 57,0 / Real: 52,2 / Previsão: 50.8 / USDX - em baixa**

O índice de sentimento do consumidor da Universidade de Michigan está previsto em 50,8 para maio, o mais baixo desde junho de 2022. Ambos os componentes estão se deteriorando:

- Condições atuais

- Expectativas

A queda da confiança reflete as preocupações com a política comercial, os preços e o enfraquecimento da renda real, fazendo com que o dólar caia.

31 de maio, 4h30 / China /*/ PMI Industrial de maio / Prev.: 50,5 / Real: 49,0 / Previsão: 49,5 / USD/CNY - baixa, Brent - alta**

O PMI industrial da China caiu para 49 em abril, o menor valor desde dezembro. Essa foi a primeira contração em quatro meses, sinalizando uma recuperação frágil. Os fracos pedidos de novos produtos e de exportação destacam as crescentes tensões comerciais com os EUA; o emprego e as compras também diminuíram, enquanto os índices de preços caíram pelo ritmo mais rápido em sete meses. A confiança das empresas caiu para um mínimo de sete meses. No entanto, a previsão de maio vê uma leve recuperação para 49,5. Se confirmada, ela poderá impulsionar ligeiramente o yuan e apoiar os preços do petróleo.

- 29 de maio, 15h30 / EUA / Discurso do Presidente do Fed de Richmond, Thomas Barkin / USDX - 29 de maio, 17h40 / EUA / Discurso do Presidente do Fed de Chicago, Austan Goolsbee / USDX - 29 de maio, 22:00 / Reino Unido / Discurso do Governador do Banco da Inglaterra, Andrew Bailey / GBP/USD - 29 de maio, 21h00 / Reino Unido / Discurso da Governadora do Federal Reserve, Adriana Kugler / USDX - 29 de maio, 23h 00 / EUA / Discurso da Presidente do Fed de São Francisco, Mary Daly / USDX - 30 de maio, 03h30 / EUA / Discurso da Presidente do Fed de Dallas, Lorie Logan / USDX - 30 de maio, 19h20 / EUA / Discurso do Presidente do Fed de Atlanta, Raphael Bostic / USDX - 31 de maio, 02h30 / EUA / Discurso do Presidente do Fed de Chicago, Austan Goolsbee / USDX

- Nesses dias, são esperados discursos adicionais das principais autoridades do banco central. Seus comentários geralmente provocam volatilidade no mercado de moedas, pois podem sinalizar as próximas medidas de política com relação às taxas de juros