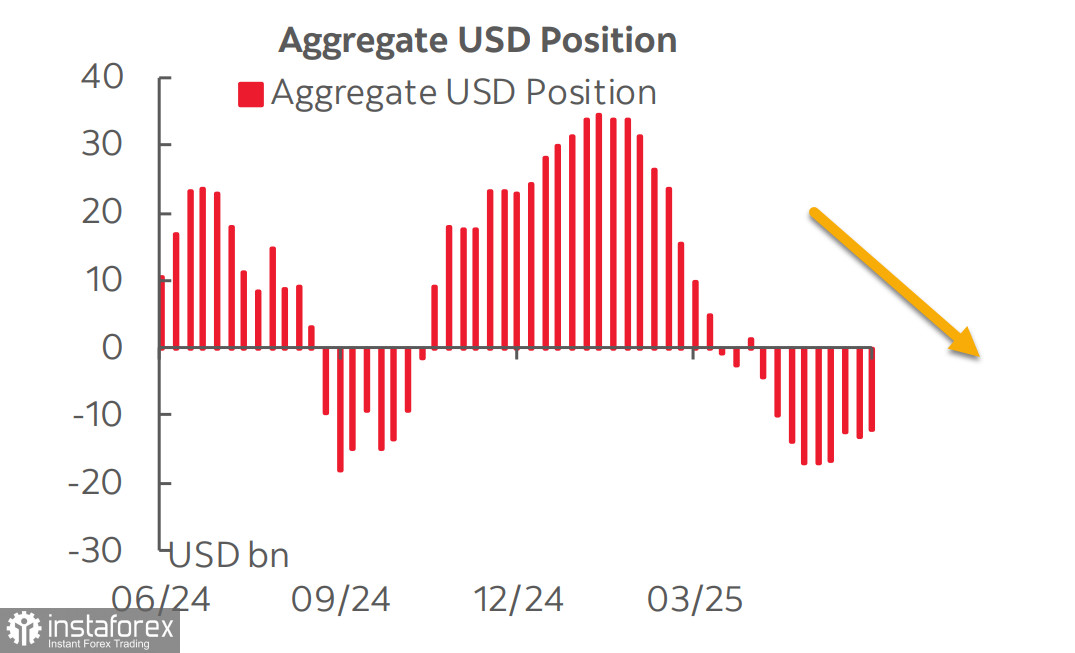

The latest CFTC report indicates that the sell-off of the U.S. dollar has either ended or is close to ending. The net short position against major currencies decreased by $1.094 billion over the reporting week, down to -$12.18 billion. While the bearish bias remains significant, this is the fifth consecutive week without an increase.

Um dos principais fatores por trás da estabilização da demanda por dólares é a queda nas expectativas de cortes nas taxas de juros pelo Federal Reserve. Há pouco mais de um mês, o mercado precificava três cortes ainda este ano. Posteriormente, o terceiro corte foi adiado para janeiro do próximo ano e, agora, os futuros da CME indicam que ele só deve ocorrer em março, com o primeiro corte sendo postergado de julho para setembro. Os rendimentos dos títulos do Tesouro dos EUA de 10 anos caíram para menos de 4% em abril, mas desde então se recuperaram, voltando a uma faixa que se manteve relativamente estável nos últimos 18 meses. O mercado não vê mais um risco significativo de enfraquecimento do dólar — mas também não parece convencido de que a moeda tenha espaço para se fortalecer.

A economia dos EUA se aproxima de uma recessão, e os dados mais recentes tendem a confirmar esse cenário. O índice ISM de manufatura caiu em maio, contrariando as expectativas de alta, e permanece em território de contração, abaixo da marca de 50 pontos. O setor de serviços apresenta um panorama semelhante — em vez da alta esperada para 52,2, o índice recuou para 49,9, também sinalizando contração. O relatório de empregos, à primeira vista, pareceu positivo, com a criação de 139.000 vagas (acima da previsão de 130.000), mas revisões para baixo, somando 95.000 empregos a menos nos dois meses anteriores, anularam o efeito dessa surpresa.

Destaca-se, no entanto, o crescimento contínuo dos salários, que tem intensificado as expectativas de inflação. O relatório de inflação de maio será divulgado na quarta-feira, e as previsões apontam para uma alta tanto na inflação geral quanto na subjacente — impulsionadas, em grande parte, pelos efeitos da política tarifária de Trump. Os preços dos produtos estão subindo à medida que os custos das tarifas são repassados aos consumidores. Esse processo ainda está em fase inicial, mas já perceptível. E, somado ao enfraquecimento do setor de serviços, contribui para aumentar — em vez de reduzir — o risco de recessão.

Os mercados permanecem relativamente estáveis no início desta nova semana, aguardando avanços concretos nas negociações comerciais entre EUA e China. Dados alfandegários mostraram que o crescimento das exportações chinesas desacelerou para a menor taxa em três meses, impactado pelas tarifas impostas pelos EUA, enquanto a deflação nos preços de fábrica atingiu o maior nível em dois anos. Em maio, as exportações da China para os EUA despencaram 34,5% na comparação anual — a maior queda desde fevereiro de 2020, no auge da crise da COVID-19. Até que haja sinais claros de progresso nas negociações, é provável que os mercados sigam calmos, sem grandes movimentos nos preços.

No momento, não há motivos sólidos para que o dólar americano retome uma trajetória de valorização frente às principais moedas globais — a não ser que as expectativas em relação às taxas do Fed mudem substancialmente, impulsionando os rendimentos dos Treasuries. Uma possível recessão nos EUA pode reacender o papel do dólar como ativo de refúgio. No entanto, por ora, com a economia norte-americana relativamente protegida da concorrência externa por meio de barreiras comerciais, é provável que a moeda enfrente dificuldades para recuperar força.

O índice S&P 500 encerrou o recente período de volatilidade — após cair fortemente com as primeiras medidas da guerra tarifária de Trump e se recuperar com o anúncio da retomada das negociações, o índice quase voltou aos níveis registrados no início de fevereiro. Ainda assim, o cenário para o crescimento permanece altamente incerto.

Se as negociações entre os EUA e a China fracassarem e uma nova escalada tarifária parecer iminente, o índice poderá voltar a recuar, com perdas agravadas pelos sinais persistentes de desaceleração da economia americana. Nesse cenário, uma queda para a faixa dos 5.500 pontos não seria exagerada. Por outro lado, caso prevaleça o bom senso e uma solução seja alcançada antes que a ameaça de recessão se intensifique, o índice poderá retomar sua trajetória de alta rumo aos 6.150 pontos. Mantemos nossa visão de que o movimento de baixa continua mais provável, uma vez que os fundamentos seguem favorecendo a correção.